| Home>Indice> |

SUBSECCION: CREDITOS AL IMPUESTO (LINEAS 20 A LA 29)

|

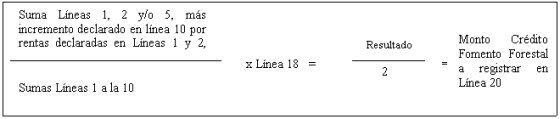

LINEA 20.- CREDITO FOMENTO FORESTAL, SEGUN D.L. Nº 701, DE 1974 (1) Las personas naturales que hayan declarado rentas en las Líneas 1, 2 y/o 5, -considerando respecto de las líneas 1 y 2 el incremento declarado en la Línea 10 por tales rentas, cuando proceda- provenientes de la explotación de bosques acogidos al D.L. 701, de 1974, vigente con anterioridad a las modificaciones introducidas por la Ley Nº 19.561, de 1998, deberán rebajar en esta línea, a título de "Crédito Fomento Forestal" en contra del impuesto Global Complementario, un 50% del referido tributo que proporcionalmente haya afectado a dichas rentas. En otras palabras, los contribuyentes que declaren rentas en las citadas líneas provenientes de plantaciones efectuadas con anterioridad a la publicación en el Diario Oficial de la Ley Nº 19.561 (D.O. 16.05.98), continuarán teniendo derecho al crédito especial antes mencionado, conforme a lo dispuesto por el artículo 5º transitorio de la ley precitada. (2) Para tales efectos, deben efectuarse las siguientes operaciones:

Esta operación se puede representar a través de la siguiente fórmula: |

(3) Finalmente, se señala que este crédito no favorece a las personas que declaren rentas provenientes de la explotación de bosques acogidos al D.S. Nº 4.363, de 1931, beneficiándose dichas personas con el crédito proporcional por rentas exentas de la Línea 21, al estar obligadas a declarar los citados ingresos en tal calidad en la Línea 8. |