LINEA 36.- IMPUESTO UNICO DEL INCISO 3º DEL ART.

21º DE LA LEY DE LA RENTA

(A) Contribuyentes que

deben utilizar esta Línea

Esta línea debe ser utilizada por las

sociedades anónimas, en comandita por acciones (respecto de los socios

accionistas) y por los contribuyentes del artículo 58 Nº 1 de la

Ley de la Renta, acogidos al régimen general de tributación de la

Ley de la Renta o a la invariabilidad tributaria del artículo 7º

del D.L. Nº 600, para la declaración de los gastos rechazados a que

se refiere el artículo 21 de la ley del ramo, afectos al impuesto

único que establece dicha norma en su inciso tercero.

(B) Gastos rechazados que deben

declararse en esta línea

Los gastos rechazados que deben declararse en esta

línea, son los mismos que declaran en la línea 3, los empresarios

individuales, socios de sociedades de personas y de hecho, socios gestores de

sociedades en comandita por acciones y comuneros, propietarios o socios de

empresas que declaran la renta efectiva en la Primera Categoría,

mediante contabilidad completa, según las normas de la Letra A) del

artículo 14 ó 14 bis de la Ley de la Renta, y cuyo detalle se

efectúa en el Nº (2) de la Letra (A) de la citada línea,

atendiendo la naturaleza jurídica de los contribuyentes gravados en el

impuesto único de 35%.

Dichas partidas se gravan con el impuesto único

que se declara en esta línea, bajo el cumplimiento de los mismos

requisitos con que se afectan con los impuestos Global Complementario o

Adicional, en el caso de los contribuyentes señalados en el

número anterior, condiciones que se comentaron en la Letra (A) de la

Línea 3 del Formulario Nº 22.

En el caso de sociedades en comandita por acciones, los

gastos rechazados que se gravan con el impuesto único en comento, son

aquellos que proporcionalmente correspondan a los socios accionistas, en las

utilidades de la empresa. La parte restante de los citados gastos, se entiende

retirada por los respectivos socios gestores, los cuales deben declararlos en

la Línea 3 para los efectos de su afectación con los Impuestos

Global Complementario o Adicional, según proceda.

No se gravan con el impuesto único que se

declara en esta línea, los gastos rechazados que no constituyen retiros

de especies o cantidades que no sean representativas de desembolsos de dinero,

que deban imputarse al valor o costo de los bienes del activo, como

también aquellos que cumplen con éstas condiciones y se

encuentren expresamente liberados de la aplicación del citado tributo,

ya sea, por disposición expresa del propio artículo 21 de la Ley

de la Renta o de otros textos legales, y cuyo detalle corresponde al mismo que

se contiene en la letra (A) de la línea 3 del Formulario Nº 22,

incluyendo el impuesto de Primera Categoría, el propio impuesto

único que se comenta y las contribuciones de bienes raíces,

pagados por los contribuyentes obligados a declarar dicho impuesto

único.

El impuesto único en comento, se aplica

aún cuando los contribuyentes afectos a dicho tributo (S.A., C.P.A. y

contribuyentes del art. 58 Nº 1), se encuentren exentos total o

parcialmente del impuesto de Primera Categoría, como ocurre, por

ejemplo, con las empresas instaladas en Zonas Francas y en los territorios a

que se refieren las Leyes Nºs. 18.392/85 (Isla Navarino) y 19.149/92

(Comunas de Porvenir y Primavera).

En esta línea y conforme al nuevo texto del

artículo 21 de la Ley de la Renta, también deben incluirse los

retiros presuntos que se determinen al término del ejercicio, por el uso

o goce a cualquier título, o sin título alguno, que no sea

necesario para producir la renta, de bienes del activo de las S.A., S.C.P.A., y

contribuyentes del artículo 58 Nº 1 de la ley, utilizados por sus

accionistas, propietarios o cónyuges o hijos no emancipados legalmente

de estas personas. Para su afectación con el citado impuesto

único dichos retiros deben determinarse conforme a las instrucciones

impartidas por las Circulares Nºs. 37, de 1995, y 57, de 1998, publicadas

en los Boletines del Servicio de los meses de Octubre y Septiembre de dichos

años.

Por otra parte, y de acuerdo a lo dispuesto por la misma

norma legal antes mencionada, las sociedades anónimas cerradas no

acogidas voluntariamente a las normas de las sociedades anónimas

abiertas, deberán declarar en esta Línea, para su

afectación con el impuesto único de 35% a que ella se refiere,

los préstamos -aunque no estén formalmente documentados- que

durante el año comercial 1999, hayan otorgado a sus accionistas personas

naturales, con domicilio o residencia en Chile o en el extranjero. El impuesto

único de 35% que afecta a las partidas señaladas, se

aplicará independientemente del resultado tributario del ejercicio o de

los saldos negativos registrados en el FUT que tenga la sociedad anónima

respectiva, sin que tales partidas en el evento que exista un remanente de

utilidad tributaria en el registro antes mencionado, puedan ser imputadas a

dichas rentas, por cuanto la norma que establece su tributación (inciso

tercero del artículo 21 de la Ley de la Renta), no permite o posibilita

tal deducción o imputación; todo ello de acuerdo también a

las instrucciones impartidas mediante la citada Circular Nº 37, de 1995,

mencionada en el párrafo inmediatamente anterior.

Se hace presente que las sociedades anónimas

cerradas que sólo se afectan con la tributación antes indicada,

por los préstamos otorgados a sus accionistas, personas naturales, son

aquellas que no se encuentran voluntariamente sujetas a las normas de las

sociedades anónimas abiertas, en los términos previstos en el

artículo 2º de la Ley Nº 18.046, de 1981, sobre Sociedades

Anónimas, en concordancia con lo establecido en los artículos

2º, 3º y 4º de su respectivo Reglamento, contenido en el D.S. de

Hda. Nº 587, de 1982; liberándose, por lo tanto, de tal

imposición las sociedades anónimas cerradas que estén

acogidas a dichas disposiciones.

(C) Carácter del

impuesto único del inciso tercero del artículo 21

El citado gravamen, tiene el carácter de

impuesto único a la renta, por lo tanto, las cantidades sobre las cuales

se aplique a nivel de las sociedades o contribuyentes afectos, no pueden quedar

gravadas con ningún otro tributo de la ley del ramo, sin perjuicio de

los impuestos que procedan respecto de los beneficiarios de las citadas sumas.

En consecuencia, en virtud del carácter

de único que le otorga la ley al referido gravamen, los gastos

rechazados del artículo 33 Nº 1 de la Ley de la Renta, que

constituyen su base imponible no pueden quedar gravados con el impuesto de

Primera Categoría a declarar en la Línea 32, debiéndose,

por consiguiente, al determinarse la base imponible dicho tributo de

categoría, a través del Recuadro Nº 3 del Formulario Nº

22, contenido en su reverso, desagregarse o adicionarse del resultado

tributario de la Primera Categoría del ejercicio en que ocurre su

desembolso efectivo, de acuerdo con las instrucciones impartidas en la Letra

(A) de la Línea 32 del Formulario Nº 22.

(D) Gastos rechazados

incurridos por sociedades de personas, sociedades de hecho o comunidades de las

cuales las S.A., C.P.A. y contribuyentes del artículo 58 Nº 1 son

socios

Las sociedades anónimas y los contribuyentes del

Art. 58 Nº 1, que sean socias de una sociedad de personas, sociedad de

hecho o comunidad, constituídas en Chile, que tributen según las

normas del Art. 14, Letra A) o B) ó 14 bis, también

deberán incluir en esta línea, el monto de los gastos rechazados

o retiros presuntos por el uso o goce de bienes del activo de las empresas,

según instrucciones impartidas por Circulares Nºs. 37, de 1995 y

57, de 1998, determinados por la respectiva sociedad de personas, de hecho o

comunidad, los que de acuerdo con la ley se consideran retirados por los

contribuyentes referidos, en la parte que les corresponda, esto es, de acuerdo

al porcentaje de participación en las utilidades de la empresa,

según el respectivo contrato social, cuando se trate de cantidades que

no tengan un beneficiario en particular. En caso contrario, dichos gastos o

retiros presunto s deben declararse en su totalidad por el socio beneficiario,

sea sociedad anónima o contribuyente del artículo 58 Nº 1 de

la Ley de la Renta. Del mismo modo deben proceder los contribuyentes antes

señalados, que sean socios de una sociedad de personas, sociedad de

hecho o comunidad, que tributa en base a una presunción de renta, de

acuerdo con las determinaciones que éstas últimas deben hacer de

sus gastos rechazados y retiros presuntos mencionados.

A las sociedades en comandita por acciones, les

será aplicable el mismo procedimiento descrito en el número

precedente para las sociedades anónimas y agencias extranjeras, pero

sólo respecto de aquellas cantidades que proporcionalmente correspondan

a los socios accionistas en las utilidades de la empresa. La parte restante de

dichas sumas se considerarán retiradas de las sociedades de personas,

sociedades de hecho o comunidades, por los socios gestores al término

del ejercicio comercial respectivo, quienes deben declararlas en el impuesto

Global Complementario o Adicional, según las instrucciones de la

Línea 3.

En el caso de sociedades de personas, sociedades de

hecho o comunidades que tributen en base a renta efectiva o presunta, cuyos

socios o comuneros sean otras sociedades o comunidades de igual naturaleza

jurídica, y a su vez, los socios o comuneros de éstas

últimas sean otras sociedades o comunidades de similares

características, y así sucesivamente, la participación en

los gastos rechazados o retiros presuntos mencionados, conforme a las

instrucciones de las Circulares Nºs. 37, de 1995 y 57, de 1998, que

correspondan a dichas sociedades o comunidades socias debe ser considerada

retirada por éstas y traspasarse a sus socios finales que sean

contribuyentes del Art. 58 Nº 1 o sociedades anónimas o en

comandita por acciones; los cuales (los socios finales) también deben

considerar retirados dichas partidas de sus propias empresas en el mismo

ejercicio y registrarlas en esta Línea 36 para lo s fines de su

afectación con el impuesto único del 35% del inciso tercero del

Art. 21.

Las sociedades y comunidades indicadas en los

números anteriores, deberán informar a sus socios, que sean S.A.,

C.P.A. y contribuyentes del Art. 58 Nº 1, los gastos rechazados y retiros

presuntos señalados, a declarar en esta línea por parte de los

citados contribuyentes; información que debe proporcionarse mediante la

emisión del Modelo de Certificado Nº 5, emitido antes del 01 de

Abril del año 2000, y confeccionado de acuerdo a las instrucciones

contenidas en la Circular del SII Nº 70, de 1999, publicada en el

Boletín del mes de Diciembre del mismo año, y Suplemento

Operación Renta 2000, publicado en el Diario El Mercurio el día

10 de Diciembre de 1999.

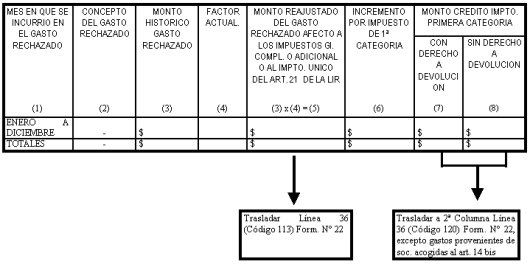

(Parte pertinente del Certificado)

II.- GASTOS RECHAZADOS

|