GUIA PASO A PASO PARA OPERAR EL SISTEMA DE TRIBUTACION SIMPLIFICADA MIPYME |

||||||||

|

|

||||||||

|

En esta sección usted

encontrará una guía práctica que le ayudará a operar en el Sistema de

Tributación Simplificada MIPYME. A. INGRESO DE DATOS DE INICIALIZACIoN

PASO

1

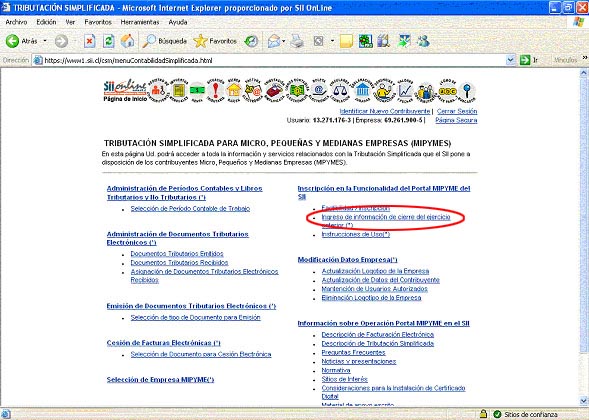

Dentro del Portal Tributario, seleccione Sistema de Tributación Simplificada.

Dentro de la

aplicación del Sistema de Tributación Simplificada del Portal MIPYME,

seleccione “Inscripción en el Sistema de Tributación Simplificada

MIPYMES – Ingreso de Información de Cierre del Ejercicio Anterior”.

Para usar esta opción se requiere estar inscrito en el sistema y disponer

de un Certificado Digital.

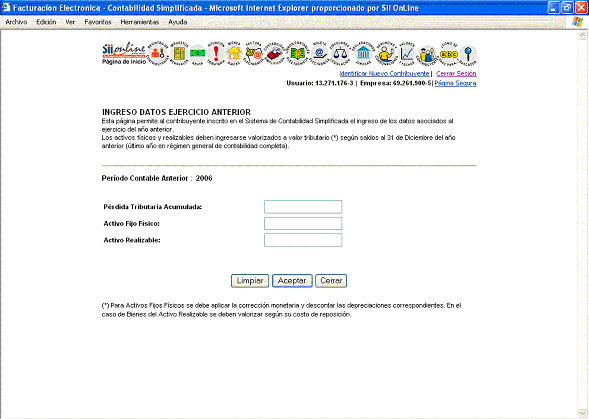

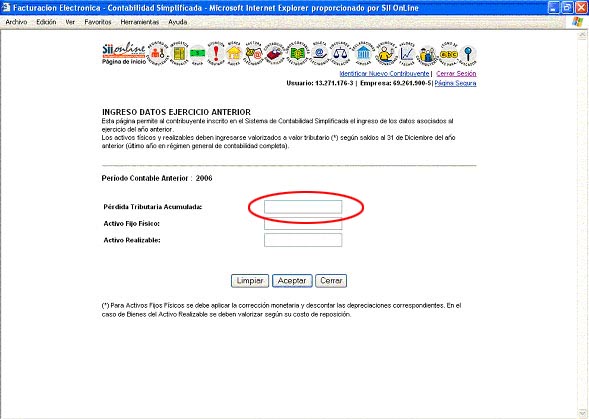

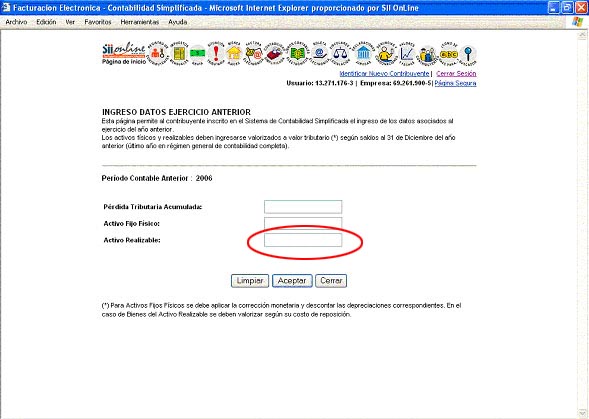

Enseguida, se despliega la página en donde se debe ingresar los valores.

Si es primer ejercicio en el régimen de Tributación Simplificada y/o en el Sistema de Tributación Simplificada del Portal MIPYME, se deben digitar en el primer recuadro las Pérdidas Tributarias Acumuladas al 31 de diciembre del año anterior (en caso que existan). Para efectos contables y tributarios, este valor se considera como un egreso del primer día en el régimen.

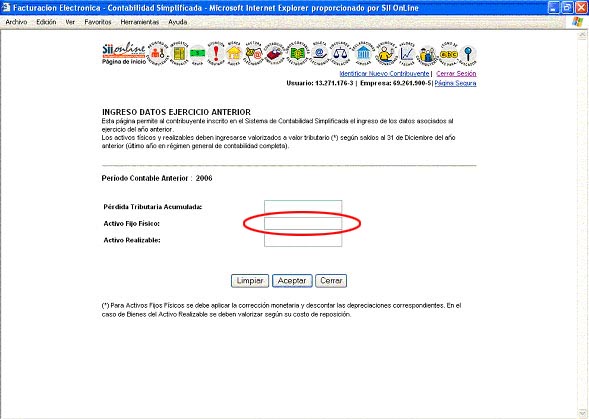

Si es primer ejercicio en el régimen de

Tributación Simplificada, se debe digitar en el segundo recuadro los Activos

Fijos Físicos, a su valor neto tributario al 31 de Diciembre del año

anterior. Para efectos contables y tributarios, este valor se considera

como un egreso del primer día en el régimen.

Si es primer ejercicio en el régimen de

Tributación Simplificada, se deben digitar en el tercer recuadro las existencias

de Bienes del Activo Realizable, a su valor neto tributario al 31 de

Diciembre del año anterior. Para efectos contables y tributarios, este

valor se considera como un egreso del primer día en el régimen.

|