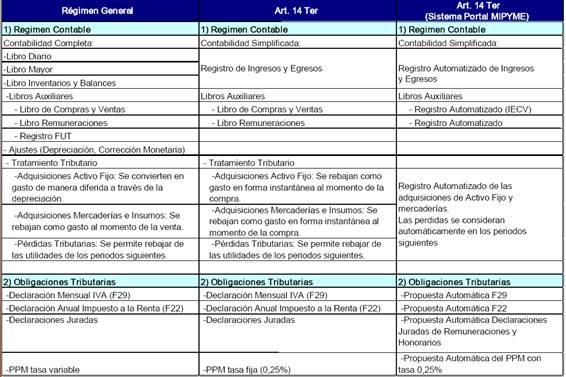

Es un régimen optativo de tributación, del Artículo 14 Ter de la LIR, orientado a las pequeñas y micro empresas, presenta las siguientes características:

Permite llevar una contabilidad simplificada al liberar

parcialmente de las obligaciones de la contabilidad completa (llevar libros de contabilidad, confeccionar balances, la aplicación corrección monetaria, efectuar depreciaciones, realización de inventarios, confección del registro FUT, etc.)

Tasa fija PPM en 0,25% de las ventas brutas mensuales.

Deducción inmediata como gastos de las inversiones y los inventarios.

La Renta Líquida Imponible se determina fácilmente. Sistema simple de ingresos menos egresos.

Haber realizado y mantener vigente el trámite de inicio de actividades.

Calificar como contribuyente de Primera Categoría, estando obligado

a declarar renta efectiva según contabilidad completa por rentas del

artículo 20 de la Ley sobre Impuesto a la Renta.

Ser contribuyente del Impuesto al Valor Agregado (IVA).

Ser empresario individual o Empresa Individual de Responsabilidad Limitada (EIRL).

No tener por giro o actividad cualquiera de las descritas en el artículo 20, números 1 (rentas inmobiliarias) y 2 (rentas de capitales mobiliarios), de la Ley sobre Impuesto a la Renta, salvo las necesarias para el desarrollo de su actividad principal.

No poseer ni explotar, a cualquier título, derechos sociales o acciones de sociedades, ni formar parte de contratos de asociación o cuentas en participación en calidad de gestor.

Tener un promedio anual de ingresos de su giro no superior a las 5.000 Unidades Tributarias Mensuales (UTM) en los tres últimos ejercicios. Para estos efectos, los ingresos de cada mes se expresarán en UTM, según el valor de esta en el mes respectivo.

Si se trata del primer ejercicio de operaciones, la MIPYME deberá tener un capital efectivo no superior a 6.000 UTM, según el valor de esta en el mes en que se dé aviso de Inicio de Actividades.

Quienes inicien actividades podrán optar por este régimen al hacer inicio de actividades.

Una vez en régimen, los contribuyentes que califiquen podrán cambiarse a este sistema de contabilidad simplificada entre el 1 de enero y el 30 de abril de cada año.

Estos contribuyentes se podrán inscribir a través de:

En la Unidad del SII correspondiente a su domicilio.

En el sitio WEB del SII, www.sii.cl, menú “Tributación Simplificada”, opción “Inscripción en la Funcionalidad del Portal MIPYME del SII”, en el caso que además se desee utilizar la aplicación WEB de Tributación simplificada (Sistema de tributación simplificada)