El avalúo fiscal de una propiedad corresponde a la suma del avalúo de terreno y el avalúo de las construcciones que existan en él.

| Avalúo Bien Raíz = Avalúo Terreno + Avalúo Construcciones * |

|---|

* Para sitios no edificados el avalúo del bien raíz considera solamente el avalúo de terreno.

A continuación, se presenta una guía paso a paso para calcular el avalúo de su(s) propiedad(es), que corresponde a la información catastral que el Servicio de Impuestos Internos posee en sus bases de datos.

Paso 1:

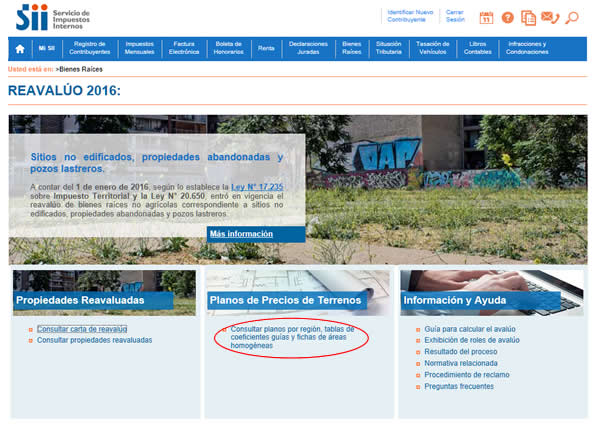

En la página principal del portal del Reavalúo 2016, seleccione la opción "Consultar propiedades reavaluadas".

Paso 2:

Autentíquese ingresando su RUT y clave SII.

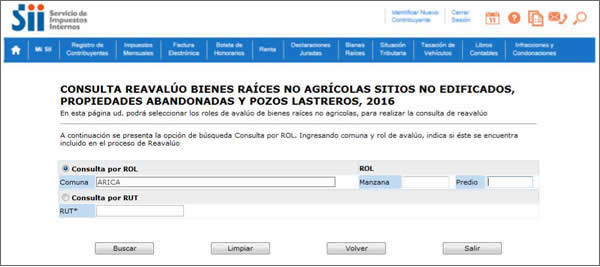

Paso 3:

Ingrese la comuna y número de rol de avalúo de su propiedad (Manzana - Predio). Presione el botón Buscar.

Accederá a la información detallada, tanto de terreno como de construcción que el SII registra sobre su propiedad.

Esta información es de acceso exclusivo para el propietario del bien raíz.

DETERMINACIÓN DEL AVALÚO DE TERRENO

Para determinar el avalúo de terreno de un bien raíz, se debe considerar el valor del m² de terreno definido por el SII para el Área Homogénea (AH) donde se ubica la propiedad.

La fórmula de cálculo es:

| Avalúo Terreno = Superficie (m²) * Valor Terreno AH ($/m²) |

|---|

No obstante, en algunos casos existen coeficientes de ajuste al valor de terreno del Área Homogénea, denominados Coeficiente Guía y Coeficiente Corrector. Para estos casos la fórmula de cálculo es la siguiente:

| Avalúo Terreno = Superficie (m²) * Valor Terreno AH ($/m²) * Coeficiente Guía * Coeficiente Corrector |

|---|

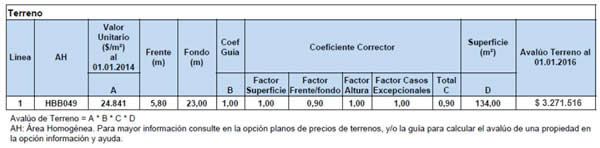

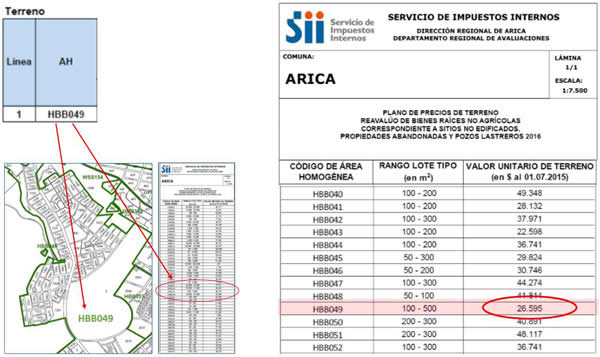

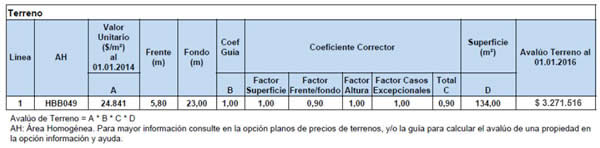

La información catastral que el SII registra sobre el terreno del bien raíz se presenta de la siguiente forma:

Paso 4:

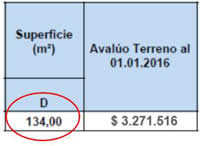

Verifique que la información de superficie de su terreno sea la correcta.

Si existe diferencia, solicite al SII su rectificación aportando los antecedentes que lo justifiquen.

Paso 5:

En la información catastral de una propiedad se indica el código del Área Homogénea (AH) donde se ubica su bien raíz y el valor de terreno correspondiente, expresado en moneda del 1 de enero de 2016.

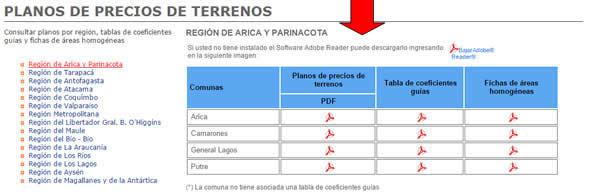

Para verificar que el Área Homogénea (AH) informada sea la correcta, consulte el plano de precios de terreno correspondiente a su comuna, ingresando en la sección Planos de precios de terrenos.

Busque la región del país correspondiente a su comuna:

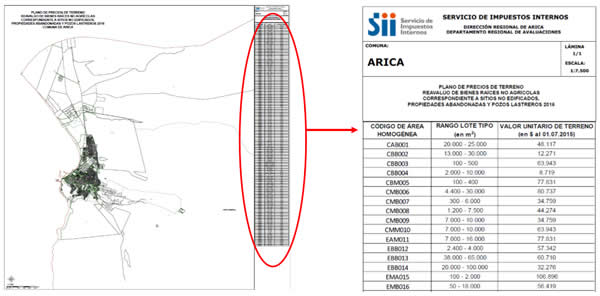

En la viñeta del plano de precios de terreno se listan el total de Áreas Homogéneas (AH) de la comuna, el rango de superficie definido por el SII como característico de la misma y el valor de terreno en ($/m²), expresado en moneda del 1 de julio de 2015, como se aprecia en la siguiente figura:

Paso 6:

En el ejemplo, el bien raíz se ubica en el AH HBB049 de la comuna de Arica. Según la tabla de precios del plano, le corresponde un valor por m² de terreno de $26.595 (en $ al 01.07.2015), valor que debe ser actualizado según la variación del IPC de los últimos 6 meses. El factor para actualizar el valor a moneda del 01.01.2016 es 1,02 (por lo que el valor del AH al 01.01.2016, es $27.127).

Paso 7:

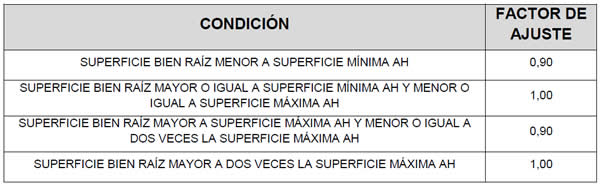

Los factores de ajuste al valor de terreno factibles de aplicar al bien raíz se encuentran definidos en el Anexo N°2 de la Resolución Exenta N°102 del 21 de Diciembre de 2015. Estos son:

- Ajuste por Superficie: se aplica en función del rango de superficie de terreno definido por el SII para el Área Homogénea, registrado en el plano de precios de terreno de la comuna.

El ajuste que le corresponde a un predio está definido de acuerdo a las siguientes condiciones:

Nota: No se aplica este ajuste a bienes raíces acogidos a la Ley N°19.537 sobre Copropiedad Inmobiliaria, tanto unidades vendibles como al bien común.

En el ejemplo, el bien raíz tiene una superficie de terreno de 134 m2 y se encuentra ubicado en un Área Homogénea cuyo rango de superficie de terreno está entre los 100 m² y 500 m², por lo que no corresponde aplicar este factor.

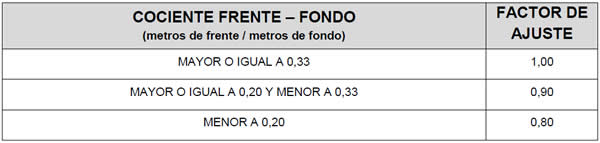

- Ajuste por relación Frente-Fondo: se aplica en función de la relación que existe entre los metros de frente y los de fondo del bien raíz, de acuerdo a la siguiente tabla:

Nota: No se aplica este ajuste a bienes raíces acogidos a la Ley N°19.537 sobre Copropiedad Inmobiliaria, tanto unidades vendibles como al bien común.

Frente: corresponde a la longitud de la línea oficial de la propiedad, por donde se encuentra su acceso. En caso que un bien raíz tenga acceso por más de una vía, se considerará como frente el de mayor longitud.

Fondo: se calcula como la división entre la superficie de terreno y los metros de frente.

No se aplica este ajuste a bienes raíces cuya superficie sea mayor a dos veces la superficie máxima del AH.

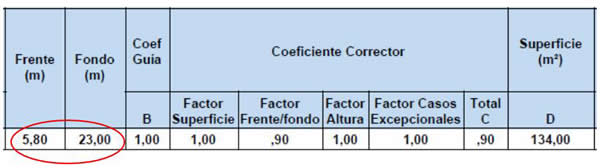

En el ejemplo, el bien raíz tiene un frente de 5,80 m y un fondo de 23,00 m.

La relación Frente – Fondo es: 5,80 m / 23,00 m = 0,25, por lo que según la tabla para este ajuste le corresponde un factor igual a 0,90.

- Ajuste por Casos Excepcionales. Se podrá aplicar un ajuste excepcional en conformidad con lo establecido en la Circular que norma la aplicación de ajustes al avalúo de terreno a casos particulares de bienes raíces no agrícolas correspondientes a sitios no edificados, propiedades abandonadas y pozos lastreros reavaluados, año 2016.

En el ejemplo, al bien raíz no le corresponden ajustes excepcionales por lo que se indica factor igual a 1,00.

Paso 8:

Conocidos los factores de ajuste que le corresponden a su bien raíz, se calcula el Coeficiente Corrector multiplicando los ajustes por superficie, frente-fondo y casos excepcionales.

En el ejemplo, el Coeficiente Corrector es igual a: 1,00 * 0,90 * 1,00 = 0,90

PASO 9:

Calcule el Avalúo de Terreno de su bien raíz utilizando la fórmula:

| Avalúo Terreno = Superficie (m²) * Valor Terreno AH ($/m²) * Coeficiente Guía * Coeficiente Corrector |

|---|

Avalúo Terreno = 134 (m2) * 27.127 ($/m2) * 1,00 * 0,90

| Avalúo Terreno = 3.271.516 ($) |

|---|

En el ejemplo:

El bien raíz corresponde a un sitio no edificado, por lo que su avalúo total equivale solamente al avalúo del terreno:

Avalúo Bien Raíz = 3.271.516 ($) |