|

· Observación general: En las imágenes del Formulario N° 22, aparecen sólo las líneas relevantes que se consideraron para entender cada una de los ejemplos. · Página 4, punto 2.1, se debe remplazar el punto 2.1.1 por los siguientes párrafos, considerando mantener las viñetas: 2.1.1.- Las personas naturales con domicilio o residencia en el país, que durante el año 2008 hayan obtenido rentas, de cualquier actividad, cuyo monto actualizado al término del ejercicio sea igual o inferior a $ 6.099.624 (13,5 UTA). 2.1.2.- Los trabajadores dependientes, pensionados, jubilados o montepiados, afectos al Impuesto Único de Segunda Categoría, que no tengan otras rentas distintas al sueldo o pensión, y que no estén, además, en la obligación de reliquidar anualmente dicho tributo, por percibir simultáneamente rentas de más de un empleador, habilitado o pagador. 2.1.3.- Están liberados de declarar los pequeños contribuyentes que presenten las siguientes situaciones: · Página 25, Situación N° 3, Antecedentes: Debe decir Certificado N° 8. · Página 28. en los antecedentes del ejemplo numérico se debe complementar el siguiente párrafo: La entidad financiera informa que durante el año 2008 el contribuyente obtuvo un mayor valor en un rescate de fondos mutuos por $1.800.000. · Página 29, el recuadro que muestra las líneas del Formulario N° 22, se debe reemplazar por el siguiente:

·

Página

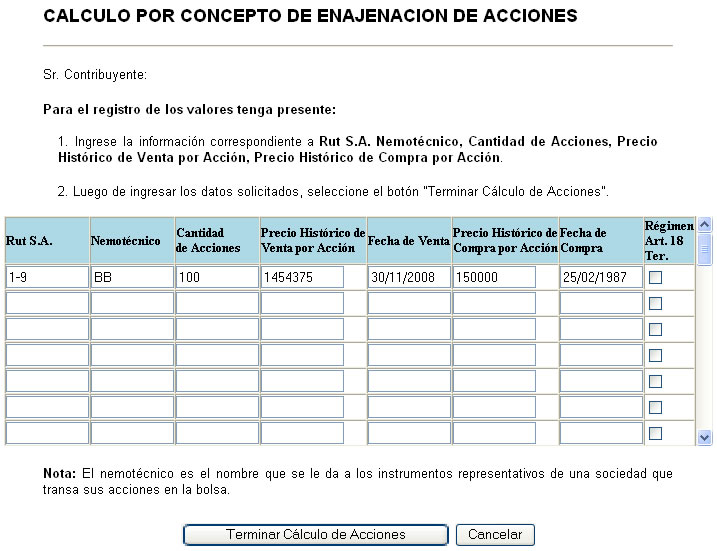

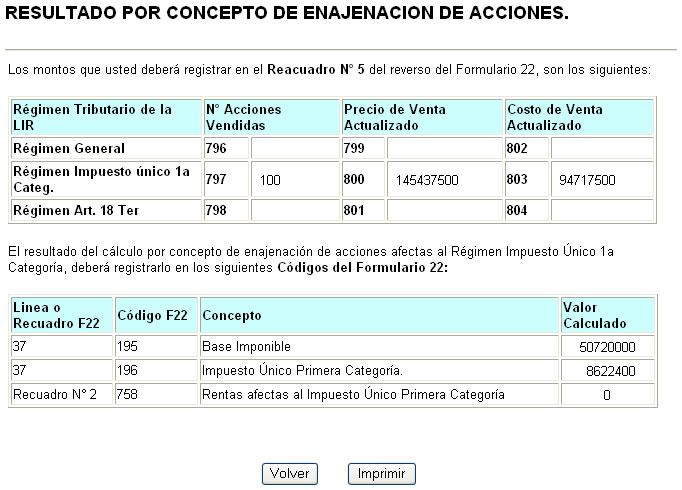

40: El número que aparece en la línea 55 debe estar en paréntesis: (1.253.693) · Página 44: El monto que debe aparecer en la línea 18 es, 1.056.014. · Página 52, las imágenes del cálculo por concepto de enajenación de acciones del ejemplo N° 3.5 se deben reemplazar por las siguientes:

· Página 52: Se eliminan las palabras " o socio" del título 6.4 Tema N° 4. · Página 53: Se elimina la palabra "sociedad" del título Ejemplo N° 4.2. Se reemplaza la palabra "socio" por "dueño" en la descripción del Ejemplo N° 4.2. · Página 54: Se reemplaza la palabra "sociedad" por "empresa" y la palabra "socio" por "dueño". · Página 58, letra d): El monto debe aparecer en paréntesis, ($541.054). · Página 60: El saldo del ejercicio debe aparecer en paréntesis, ($1.803.540).

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||