Basic HTML Version

26

Marzo de 2014

OBSERVACIONES

• Si el declarante no cumple con alguno de los requisitos para el crédito por gastos en educación,

no tiene derecho a este beneficio, dado que, son requisitos copulativos.

• El monto del crédito por gastos en educación a imputar corresponderá, al 100% del monto total

anual del crédito, en caso que sólo uno de los padres sea contribuyente de uno de los impuestos

señalados y se cumplan los requisitos indicados, o bien, cuando ambos padres cumplan con

dichas condiciones y de común acuerdo, opten por designar a uno de ellos como beneficiario del

monto total del crédito.

• El monto del crédito a imputar corresponderá, al 50%, del monto total anual del crédito, cada

padre, en caso que ambos cumplan con los requisitos señalados, y no exista el acuerdo a que

se refiere el punto anterior, es decir, no se presenta la declaración jurada simple de cesión de

derechos.

• En caso que uno de los padres haya fallecido, tendrá derecho al crédito aquél que le sobrevive,

en la medida que cumpla con los requisitos señalados.

Ejemplo 1.4: Si percibe Sueldo o Jubilación o Pensión o Montepío y

tiene algún beneficio Tributario: Intereses por créditos con ga-

rantía hipotecaria, APV y otros.

DESCRIPCIÓN

Si usted se encuentra en esta condición y ha estado afecto por dichas rentas al Impuesto Único de

Segunda Categoría y, además, tiene algunos de los siguientes beneficios tributarios, ver sección III:

o Intereses pagados por créditos con garantía hipotecaria.

o Rebaja por dividendos hipotecarios pagados por viviendas nuevas, acogidas al DFL N° 2, de

1959.

o Fondos de inversión, adquiridas antes del 4 de junio de 1993.

o Ahorro Previsional Voluntario, efectuado directamente por el contribuyente.

o Inversiones del Artículo 57 bis de la Ley de la Renta.

CONSIDERE:

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta

de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de

revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese

mismo medio (más información en sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su pro-

puesta de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en sección IV y V)

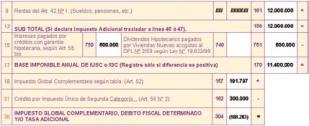

SITUACIÓN N° 1: SUELDO + INTERESES PAGADOS POR CRÉDITO HIPOTECARIO

ANTECEDENTES:

> Un trabajador dependiente, cuyo total de remuneraciones durante 2013 fue: $ 12.000.000

> Monto retenido por concepto de Impuesto Único de Segunda Categoría: $ 300.000

> La entidad financiera donde mantiene su crédito hipotecario, informa que durante el año comer-

cial 2013, pagó intereses por deuda hipotecaria por $ 600.000.

DESARROLLO

• Los topes para el beneficio de los intereses contenidos en los dividendos, por créditos hipoteca-

rios se encuentran detallados en la Circular N° 87, de 2001.

• En caso que el contribuyente envíe su Declaración de Renta mediante formulario en pantalla o

electrónico, en el que deberá completar la información del formulario y calcula automáticamente las

líneas y códigos que se muestran a continuación:

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían:

Reciba antes su Devolución de Impuesto:

Recuerde solicitar su Devolución por medio de depósito bancario

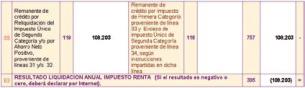

SITUACIÓN N° 2: SUELDO + AHORRO PREVISIONAL VOLUNTARIO

ANTECEDENTES:

> Un trabajador dependiente, cuyas remuneraciones durante 2013 fueron: $ 12.000.000.

> Las retenciones por concepto de Impuesto Único de Segunda Categoría alcanzaron los $

350.000.

> La AFP informa que el trabajador acumuló como Ahorro Previsional Voluntario, durante el

año, la cantidad de $ 300.000-, realizado en forma directa por el contribuyente y acogido al

régimen letra b) de Artículo 20 L. DL 3500.

DESARROLLO

• Los topes para el beneficio del Ahorro Previsional, los puede consultar en la Circular N° 51,

de 2008.

• En caso que el contribuyente envíe su Declaración de Renta mediante formulario en pantalla

o electrónico, en el que deberá completar la información del formulario y procede a calcular

automáticamente las líneas y códigos que se muestran a continuación: