Basic HTML Version

37

Marzo de 2014

nible anual como trabajador independiente corresponde a la diferencia entre el límite impo-

nible anual (70,3 UF x 12 x 23.309,56 = $ 19.663.945) y los $10.158.750, cifra que asciende

a $ 9.505.195. Por su parte, el 80% de los honorarios brutos (16.500.000 x 80%) es igual

a $ 13.200.000. Ya que este valor es superior al máximo imponible, debemos calcular el

70%, de acuerdo a cronograma de cotizaciones previsionales, sobre el límite imponible de

cotizaciones para este caso, es decir, $9.505.195 x 70% = 6.653.637.

Ahora bien, si aplicamos los factores previsionales sobre la renta imponible del período,

obtenemos lo siguiente:

Fondo de Pensiones (10%)

$ 665.364

Comisión AFP Modelo (0,77%)

$ 51.233

SIS (1,26%)

$ 83.836

Accidentes del Trabajo (0,95%)

$ 63.210

Total a cotizar

$ 863.643

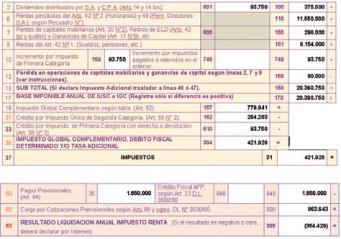

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían:

Reciba antes su Devolución de Impuesto:

Recuerde solicitar su Devolución por medio de depósito bancario en

Cuenta Corriente, Cuenta Vista o Cuenta de Ahorro.

acciones

Tema N° 3: Tributación del mayor valor

en la venta de acciones (Artículos 17,

18 y 107 de la Ley sobre Impuesto a la

Renta).

6.3

DESCRIPCIÓN

A continuación, se presentarán algunos ejemplos de las situaciones más comunes en las

cuales usted, como contribuyente, podría encontrarse:

Para mayor información consulte en www.sii.cl, menú Normativa y Legislación,

donde encuentra:

• Ley sobre Impuesto a la Renta, Art. 17, N° 8, Art. 18, Art. 107 y Art. 57, inciso 1.

• Circular N° 8, de 2001, sobre Calificación de Acciones con presencia o de transacción bursá-

til,

• Circular N° 7, de 2002, sobre nuevo Artículo 18 ter,

• Circular N° 33, de 2002, relativa a la no declaración del mayor valor en ninguna base imponi-

ble de impuesto.

• Circular N° 7, de 2005, Concepto de presencia bursátil de acciones para los efectos de la

aplicación de lo dispuesto por el artículo 18 ter y N°10 de la Letra A) del artículo 57 bis de la

Ley de la Renta

• Circular N° 10, de 2012, Requisitos para que un valor sea considerado de presencia bursátil

para efectos de la aplicación del artículo 57 bis, letra A), N°10 y del artículo 107 de la LIR.

• Circular N° 48, de 2012, Modificaciones introducidas por la Ley 20.630, del 27 de Septiembre

de 2012, a la Ley sobre Impuesto a la Renta y a la Ley 20.455, de 2010, referidas al aumento

de la tasa del Impuesto de Primera Categoría y a la tasa de los pagos provisionales mensua-

les obligatorios que debe aplicarse sobre los ingresos brutos percibidos o devengados a partir

del mes de Septiembre de 2012

Ejemplo N° 3.1: Compra y venta de acciones por una persona natu-

ral, sin otra renta.

DESCRIPCIÓN

Una persona natural compra acciones después de la reforma del mercado de capitales, ocu-

rrida en el año 2001 (que rige a contar del 7 de noviembre de 2001), las cuales posteriormente

vende. ¿Cómo se determina la ganancia que obtiene?, ¿debe pagar algún tipo de impuesto la

ganancia obtenida?

En la eventualidad que la única renta o ganancia se origine por la compra y venta de acciones,

debe verificar los requisitos, contenidos en los artículos de la Ley de la Renta señalados pre-

cedentemente, que se deben cumplir para considerar estas rentas como: ingresos no grava-

dos con los impuestos a la renta, los cuales no se deben declarar para ningún efecto tributario.

La información señalada es informada al SII, mediante la Declaración Jurada de Renta N°