Basic HTML Version

44

Marzo de 2014

Reciba antes su Devolución de Impuesto:

Recuerde solicitar su Devolución por medio de depósito bancario en

Cuenta Corriente, Cuenta Vista o Cuenta de Ahorro.

Tema N° 5: Tributación de rentas del

dueño de empresa que tributa en el

régimen simplificado del artículo 14 ter

de la Ley sobre Impuesto a la Renta.

6.5

DESCRIPCIÓN

A continuación, se presentarán algunos ejemplos de las situaciones más comunes en las

cuales usted, como contribuyente, podría encontrarse.

Para mayor información consulte en www.sii.cl, menú Normativa y Legislación, donde

encuentra:

• Ley sobre Impuesto a la Renta, artículo 14 ter.

• Circular N° 17, de 2007, Régimen de Tributación y Contabilidad Simplificada para la

determinación de la base imponible del impuesto a la renta al cual pueden acogerse los

contribuyentes de la primera categoría del artículo 14 ter, de la Ley sobre Impuesto a la

Renta, que cumplan con las condiciones y requisitos que se establecen para acogerse.

• Circular N° 5, de 2009, Instrucciones sobre Modificaciones Introducidas a los Artículos 14

bis y 14 ter de la Ley de Impuesto a la Renta, por la Ley N° 20.291, de 2008.

Ejemplo N° 5.1: Rentas provenientes desde una empresa de una

persona natural, acogida al artículo 14 ter.

DESCRIPCIÓN

El contribuyente es una persona natural, dueño de una empresa acogida al Artículo 14 ter de

la LIR, afecto a los Impuestos de Primera Categoría y Global Complementario.

a Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta de

declaración de renta. Si luego de revisarla Ud. está de acuerdo con la propuesta de Internet,

podrá aceptarla y enviarla por ese mismo medio (más información en la sección IV y V).

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su pro-

puesta de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en la sección IV y V)

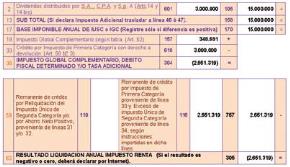

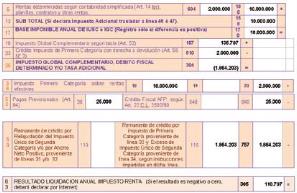

EJEMPLO NUMÉRICO

ANTECEDENTES

> La empresa de la persona natural declara como base imponible del Impuesto de Primera

Categoría un monto de $ 10.000.000, cantidad que se determina del resultado positivo de

comparar los ingresos y los egresos del año comercial 2013.

> Se debe considerar, dentro de la base imponible del Impuesto Global Complementario, las

rentas que se afectaron con el Impuesto de Primera Categoría y el crédito correspondiente.

> La empresa canceló durante el año 2013, Pagos Provisionales Mensuales (PPM) por $

25.000.

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían:

Nota: Si el contribuyente indicado, como persona natural, percibe además

otras rentas, afectas al Impuesto Global Complementario, tales como sueldos,

honorarios, intereses, etc., deberá agregarlas a la base imponible del Impuesto

Global Complementario, según lo instruido para tales efectos, e incluirlas en el

Formulario N° 22 en que está realizando su declaración.

Adicionalmente, para este tipo de contribuyentes se debe registrar la determinación de la base

imponible del impuesto en el Recuadro N°2 del formulario N° 22.