Basic HTML Version

Ediciones Especiales

abril de 2014

53

de 900 UF a que se refiere el inciso tercero del artículo 20 del D.L. N° 3.500/80, deberán ser declarados como renta

afecta en la Línea 7 anterior, de acuerdo con las instrucciones impartidas para dicha línea).

(i)

Cabe hacer presente que el mayor valor obtenido en la enajenación de acciones de sociedades anónimas abiertas

efectuadas bajo el cumplimiento de las condiciones y requisitos exigidas por el artículo 107 de la Ley de la Renta e

instrucciones contenidas en las

Circulares del SII N°s. 7 y 33, del año 2002

publicadas en Internet (www.sii.cl), no se

declara en esta línea como renta exenta en virtud de que dichas sumas

se tratan de rentas no gravadas o ingresos no

constitutivos de renta.

En la misma situación se encuentra la cuota de 17 UTM vigente al 31.12.2013, equivalente a

$

693.124

, en el caso de los seguros dotales contratados a contar del 07.11.2001, la que no constituye renta para los efectos

tributarios, según lo dispuesto por el inciso segundo del N° 3 del artículo 17 de la LIR.

(j)

Igual situación ocurre con aquellas rentas que durante el año calendario 2013, conforme a las normas de la LIR, han

quedado afectas a una tributación única, y en virtud de esta condición

no deben incluirse en la Renta Bruta Global del

Impuesto Global Complementario

a través de esta línea 8 como

“rentas exentas”

para los fines de la progresión de

dicho tributo según lo establecido por el N° 3 del artículo 54 de la Ley de la Renta. En este caso se encuentran, por ejemplo,

las rentas afectas al Impuesto Único de Primera Categoría establecido en el inciso tercero del N° 8 del artículo 17 de la LIR y

los retiros de APV afectos al Impuesto Único establecido en el N° 3 del artículo 42 bis de la LIR, ya sea, con la tasa variable

o fija de 15% que contempla dicho precepto legal.

(Circulares N° 68, de 2010, 51, de 2008 y 8, de 2012,

publicadas en

Internet (www.sii.cl).

Asimismo, tampoco deben declararse en esta línea 8, en calidad de exentas, las rentas provenientes de la explotación

de viviendas económicas acogidas a las franquicias tributarias del artículo 15 del DFL N° 2, de 1959, por cumplir con los

requisitos para acceder a ellas, de acuerdo a lo dispuesto por el inciso cuarto del N° 3 del artículo 54 de la Ley de la Renta

(Instrucciones en

Circular N° 68, de 2010,

publicada en Internet (www.sii.cl).

(4)

El crédito por Impuesto de Primera Categoría a que dan derecho las rentas que se declaran en esta Línea 8, también debe

declararse o registrarse en dicha línea (Código 606), el cual posteriormente debe trasladarse, cuando corresponda, como

incremento a la Línea 10 (Código 159), y luego, a las líneas 27 ó 33, según si dicha rebaja da derecho o no a devolución al

contribuyente del Impuesto Global Complementario. El crédito por impuesto de Primera Categoría a registrar en esta línea (Código

606), se acreditará mediante los Modelos de Certificados que se indican en las líneas 1, 2 y 7

(Ver Modelos de Certificados).

(5)

Si el contribuyente durante el año 2013 no ha obtenido

otras rentas

afectas al Impuesto Global Complementario, las rentas a que

se refieren las letras

(d), (e) y (f) anteriores,

cuando el Impuesto de Primera Categoría que las afectó le de derecho a devolución,

tales ingresos de todas maneras deberán declararse en esta línea 8 (Código 152) y el respectivo crédito por Impuesto de Primera

Categoría en el Código 606 de dicha línea y en los Códigos (159) y (749) de la Línea 10, el cual posteriormente se traslada a la

línea 33 sólo para los efectos de su recuperación cuando sea procedente.

LINEA 9.- RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.)

(A)

Contribuyentes que deben utilizar esta línea

(1)

Esta línea debe ser utilizada por

los trabajadores dependientes, jubilados, pensionados, montepiados y los

empresarios individuales, socios de sociedades de personas y socios gestores de sociedades en comandita por

acciones

que se hayan asignado o pagado un sueldo empresarial de aquellos a que se refiere el inciso tercero del N° 6

del artículo 31 de la LIR, ya sea, que la sociedad respectiva se encuentre acogida a los regímenes de tributación de los

artículos 14 letra A, 14 bis ó 14 quáter de la LIR (Circulares N°s 31 y 42, 1990 y 17, de 1993, publicadas en Internet: www.sii.

cl), para declarar en dicha línea las rentas clasificadas en los artículos 42 N° 1, 45 y 46 de la LIR, consistentes en sueldos,

pensiones, sueldos empresariales, etc, y las rentas accesorias o complementarias a las anteriores, cuando se encuentren

en las situaciones que se indican a continuación:

(a)

Cuando deban reliquidar el Impuesto Único de Segunda Categoría

(IUSC)

por haber percibido durante el año calendario

2013 o en una parte de él, rentas del artículo 42 N° 1 de la LIR de más de un empleador, habilitado o pagador

simultáneamente, de acuerdo a lo dispuesto por el inciso primero del artículo 47 de la LIR;

(b)

Cuando hayan percibido durante el año calendario 2013 o en una parte de él rentas del artículo 42 N° 1 de la LIR de

un solo empleador, habilitado o pagador, y hayan optado por reliquidar el

IUSC,

de acuerdo a lo dispuesto por el inciso

tercero del artículo 47 de la LIR;

(c)

Cuando el contribuyente, encontrándose o no en cualquiera de las situaciones indicadas en las letras

(a) ó (b)

precedentes, deba declarar rentas en cualquiera de las

Líneas 1 a la 7 anteriores del F-22,

considerando respecto de

las líneas 2 y 7 los resultados negativos declarados en la Línea 12 (Código 169) que sean de igual naturaleza asociados

a las referidas líneas y su respectivo incremento declarado en la Línea 10 (Código 159), cuando corresponda. En estos

casos las rentas del artículo 42 N° 1 de la LIR se incluyen en la Línea 9,

cualquiera que sea su monto;

y

(d)

Cuando deba reliquidar el

IUSC

por tener derecho a los beneficios tributarios a que se refieren las Líneas 15, 16 y 28

del F-22, consistentes en la rebaja de las rentas afectas a dicho tributo único de los intereses pagados por créditos con

garantía hipotecaria del artículo 55 bis de la LIR (Código 750 Línea 15); dividendos hipotecarios pagados por créditos

hipotecarios acogidos a la Ley N° 19.622 (Código 740 Línea 15); inversión en Cuotas de Fondos de Inversión de la

Ley N° 18.815 adquiridas antes del 04.06.1993 (Código 822 Línea 16); Ahorro Previsional Voluntario

(APV)

del artículo

42 bis de la LIR efectuado directamente por el trabajador dependiente en la institución respectiva encargada de la

administración de dichos recursos (Código 765 Línea 16) y crédito por gastos en educación según Línea 28 F-22.

(2)

Se hace presente, que dentro de las rentas a que se refiere el N° 1 del artículo 42 de la LIR y a declarar en esta Línea 9,

cuando se den las situaciones indicadas en el número precedente, se comprende también la devolución a los trabajadores

técnicos extranjeros a que se refiere la Ley N° 18.156, de 1982 y sus modificaciones posteriores, de las cotizaciones

obligatorias y de los depósitos convenidos enterados con anterioridad al 01.01.2011, incluida la rentabilidad ganada,

efectuada por las respectivas instituciones administradoras de estos recursos, según lo dispuesto por el artículo 7° de la

Ley antes mencionada, ya que la devolución de estos fondos según pronunciamientos emitidos sobre la materia quedan

afectos al IUSC establecido en el artículo 43 N° 1 de la LIR, atendido a que en la fecha en que se enteraron a las entidades

encargadas de su administración no se afectaron con el tributo antes mencionado y al ser retirados pierden el carácter de

cotizaciones previsionales, debiendo afectarse con el mismo impuesto del cual temporalmente estuvieron exentas.

En cuanto a la devolución de los depósitos convenidos efectuada a las personas antes indicadas de aquellos enterados a

contar del 01.01.2011, incluida la rentabilidad generada, cualquiera que sea el monto de los citados depósitos convenidos,

también se tratan de una renta del artículo 42 N° 1 de la LIR a declarar en esta Línea 9, ya que por aquella parte que no

excedan de la suma anual de

900 UF al 31.12.2013 ($ 20.978.604),

se afectan con el IUSC; mientras tanto que por aquella

parte que excedan del límite antes indicado se encuentran exentos de dicho tributo único.

Por otra parte, se señala que dentro de las rentas accesorias o complementarias a las remuneraciones a que se refiere el

artículo 42 N° 1 de la LIR, se comprenden los depósitos convenidos de montos superiores a 900 UF vigente al 31.12.2013

($ 20.978.604),

afectos al IUSC, según lo establecido por el inciso tercero del artículo 20 del D.L. N° 3.500, de 1980 e

instrucciones contenidas en las Circulares N° 63, de 2010 y 18, de 2011, publicadas en Internet (www.sii.cl), que se hayan

percibido durante el año 2013, en su calidad de trabajador activo, jubilado, pensionado y montepiado. Los depósitos

convenidos de montos inferiores o iguales al límite antes señalado son considerados ingresos no constitutivos de renta para

el trabajador, conforme a la misma norma legal e instrucciones señaladas anteriormente.

(3)

Cuando el trabajador dependiente o pensionado o jubilado no se encuentre en las situaciones indicadas en las letras del

N° (1) anterior y deba declarar el

débito fiscal

a que se refiere la Línea 19 del Formulario N° 22, o el Impuesto Único del

N° 3 del artículo 42 bis de la Ley de la Renta en la Línea 51 (Código 767) del citado Formulario N° 22, no existe obligación

de declarar en la Línea 9 las rentas del artículo 42 N° 1 de la LIR. Es decir, en estos casos, cuando las personas antes

indicadas, deban declarar

únicamente

los impuestos a que se refieren las líneas 19 y/o 51 (Código 767) del Formulario

N° 22,

NO

deben declarar los sueldos o pensiones en la Línea 9 del mencionado formulario, siempre y cuando también

obtengan sólo este tipo de rentas.

(B) Forma en que deben declararse las rentas

(1)

Las citadas rentas deben declararse debidamente reajustadas por los factores de actualización que se indican en la

TERCERA PARTE

de este Suplemento, considerando para tales fines el mes de percepción de la renta.

(2)

Las rentas accesorias o complementarias a los sueldos y pensiones

devengadas en más de un período habitual de pago

y pagadas con retraso

, tales como gratificaciones, participaciones, horas extraordinarias, etc., además de actualizadas,

deben incluirse debidamente ajustadas de acuerdo al procedimiento establecido en el inciso 2º del Art. 46 de la Ley de la

Renta.

Las rentas accesorias o complementarias al sueldo o pensión, que deben declararse en esta Línea 9,

son aquellas

devengadas durante el año 2013

y que correspondan al mismo período por el cual se está declarando el Impuesto

Global Complementario

, siempre que dichas remuneraciones hayan sido percibidas a la fecha de la declaración del

presente Año Tributario 2014, las cuales deberán estar incluidas en el certificado que los respectivos empleadores,

habilitados o pagadores deben emitir a sus beneficiarios, según lo explicado en la letra (C) siguiente.

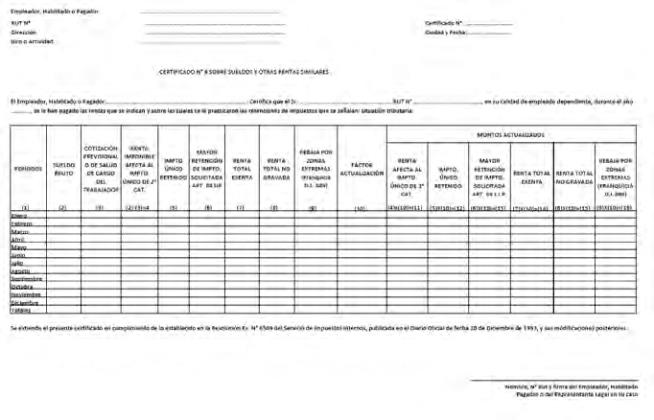

(C)

Forma en que deben acreditarse las rentas

(1)

Las rentas a declarar en esta línea, deben acreditarse mediante los Modelos de Certificados Nºs 6 y 29 que se presentan

a continuación, emitidos por los respectivos empleadores, habilitados y pagadores, hasta el 14 de Marzo del año 2014

y confeccionado de acuerdo a las instrucciones impartidas mediante el

Suplemento Tributario sobre Emisión de

Certificados y Declaraciones Juradas 2014, publicado en el Diario El Mercurio el día 31 de diciembre del año 2013,

instructivo publicado, a su vez, en Internet (www.sii.cl).

(2)

Por su parte, los

Depósitos Convenidos

a que se refiere el inciso tercero del artículo 20 del D.L. N° 3.500/80 afectos al

Impuesto Único de Segunda Categoría por exceder el monto anual de

900 UF ($ 20.978.604),

según las instrucciones de

las Circulares N°s 63, de 2010 y 18, de 2011, publicadas en internet (www.sii.cl), deben acreditarse mediante el

Certificado

N° 36,

que se presenta a continuación emitido dentro de los 5 días hábiles siguientes a partir de la solicitud por parte del

trabajador; documento que se confecciona de acuerdo a las mismas instrucciones indicadas en el número precedente.

2 . 0 . 1 . 4

Trasladar a

Línea 9

Form. Nº

22

Trasladar a

Línea 31

Form. Nº

22

Trasladar a

Línea 56

(Código

54) Form.

Nº 22

MODELO DE CERTIFICADO N° 6, SOBRE SUELDOS Y OTRAS RENTAS SIMILARES