Volver

¿Qué es?

- ¿Qué es un Acuerdo Anticipado de Precios de Transferencia (APA)?

- Tipos de APA

- Ventajas de suscribir un APA

- Estadísticas (actualización a diciembre 2025)

El Servicio de Impuestos Internos (SII) presenta a continuación un

conjunto de estadísticas consolidadas sobre los Acuerdos Anticipados

de Precios de Transferencia (APA), con el objetivo de transparentar la evolución,

alcance y estado de tramitación de este instrumento preventivo, clave

para otorgar certeza jurídica y tributaria a los contribuyentes y fortalecer

la cooperación entre administraciones tributarias.

Desde la entrada en vigencia del artículo 41 E de la Ley sobre Impuesto

a la Renta, en el año 2012 y hasta diciembre de 2025, el SII ha recibido

un total de 40 solicitudes de Acuerdos Anticipados de Precios. Estas

se clasifican según su naturaleza (unilateral, bilateral o renovación),

su estado de tramitación y la existencia de operaciones de importación

de mercancías, las cuales requieren la participación conjunta

del Servicio Nacional de Aduanas (SNA). Además, las cifras presentadas

distinguen entre el total histórico de solicitudes recibidas y el estado

actual de tramitación, permitiendo identificar tanto el flujo anual

de nuevas solicitudes como el stock de casos en negociación o vigentes.

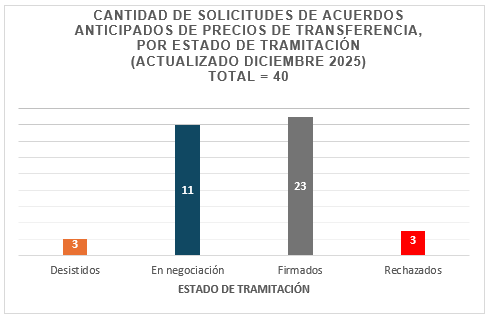

Este primer gráfico detalla el estado de tramitación de las

solicitudes de Acuerdos Anticipados de Precios recibidas por el Servicio de

Impuestos Internos. Se incluyen acuerdos suscritos, solicitudes en negociación,

solicitudes rechazadas y solicitudes desistidas, proporcionando una visión

integral del ciclo de vida de este instrumento preventivo.

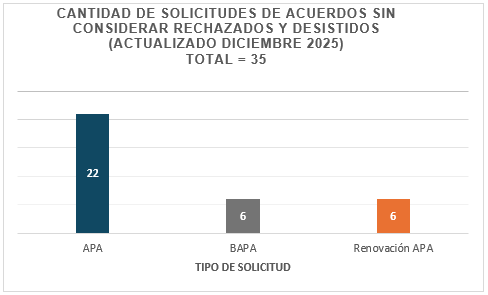

El segundo gráfico presenta la distribución de las solicitudes de Acuerdos Anticipados de Precios de Transferencia recibidas por el Servicio de Impuestos Internos, clasificadas según su naturaleza: acuerdos unilaterales (APA), acuerdos bilaterales (BAPA) y renovaciones de acuerdos unilaterales. La información considera exclusivamente solicitudes admisibles, excluyendo aquellas rechazadas o desistidas, lo que permite reflejar de manera precisa el uso efectivo de este instrumento preventivo por parte de los contribuyentes.

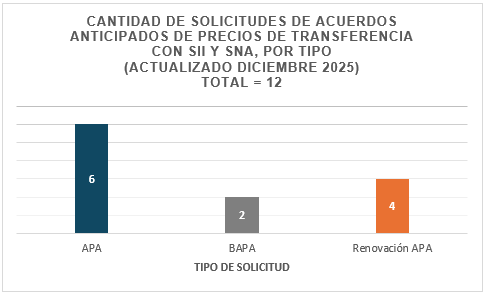

El tercer gráfico muestra la proporción de solicitudes de Acuerdos Anticipados de Precios que incorporan operaciones de importación de mercancías, las cuales requieren la negociación y suscripción conjunta entre el Servicio de Impuestos Internos y el Servicio Nacional de Aduanas. La información evidencia la relevancia del comercio exterior dentro de los acuerdos solicitados y el rol de la coordinación interinstitucional en la gestión de estos instrumentos.

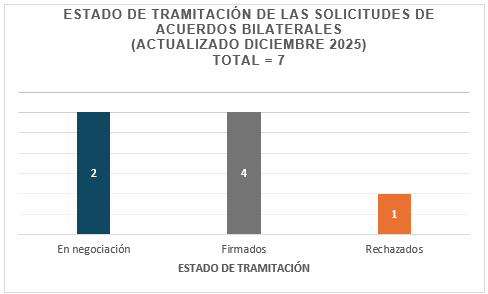

El cuarto gráfico presenta el estado de tramitación de las solicitudes de Acuerdos Anticipados de Precios Bilaterales (BAPA), distinguiendo entre acuerdos suscritos, solicitudes en negociación y solicitudes rechazadas. Dentro de las jurisdicciones involucradas en las solicitudes bilaterales se encuentran Canadá, Reino Unido, Suiza y Estados Unidos.

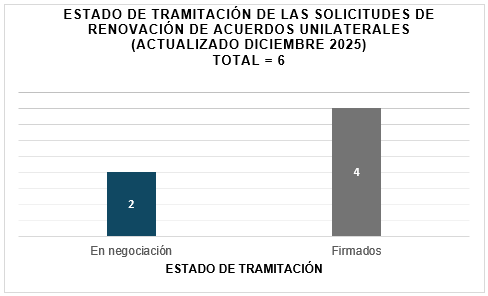

Este gráfico muestra el estado de tramitación de las solicitudes de renovación de Acuerdos Anticipados de Precios unilaterales, diferenciando entre acuerdos suscritos y solicitudes en negociación. La información da cuenta del uso recurrente de este instrumento por parte de los contribuyentes y del grado de confianza generado en el mecanismo de APA. En relación con el estado de tramitación de las 6 renovaciones de acuerdos unilaterales recibidas, se han alcanzado 4 acuerdos y de las restantes 2 solicitudes están en negociación, y estas últimas está participando el SNA.

Evolución de las solicitudes de Acuerdos Anticipados

de Precios

El fortalecimiento del programa de Acuerdos Anticipados de Precios en Chile

responde a una estrategia institucional sostenida, que incluye la conformación

de un equipo técnico especializado, la difusión activa del instrumento,

la implementación de sistemas de gestión documental y la alineación

con los estándares internacionales promovidos por la OCDE, en particular

aquellos derivados de la Acción 14 del Plan BEPS.

En el siguiente cuadro, se puede observar el número de solicitudes

presentadas en función de su tipo:

Solicitudes recibidas por Tipo de Acuerdo Anticipado de Precios de Transferencia

| Tipo de Acuerdo | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| APA | 4 | 3 | 5 | 5 | 3 |

| BAPA | 1 | 3 | 0 | 1 | 1 |

| Renovación APA | 0 | 0 | 2 | 3 | 0 |

| Total | 5 | 6 | 7 | 9 | 4 |

Del cuadro expuesto, se destaca que, de las 40 solicitudes de Acuerdos Anticipados

presentadas ante el Servicio, un total de 31 solicitudes han sido recibidas

en los últimos 5 años. Lo anterior, da cuenta de un cambio

significativo respecto de los periodos previos, en donde se registraba

un promedio de al menos de 1 presentación por año desde la

implementación del N°7 del artículo 41 E de la Ley sobre

la Renta. Además, durante 2024 se pudo alcanzar gran cantidad de

nuevos acuerdos, convirtiéndose a la fecha en uno de los años

más fructíferos en cuando al número de acuerdos firmados.

A ello se suma el aumento del número de renovaciones recibidas,

lo cual refleja la confianza y transparencia que estos acuerdos han generado

entre los contribuyentes y la Autoridad Tributaria.

Como se puede apreciar de la información expuesta a la fecha, más

del 55 % de las solicitudes presentadas ha culminado en la suscripción

de un acuerdo, lo que refleja la efectividad del programa de APA como mecanismo

preventivo de controversias.

Finalmente, cabe destacar que, si bien en su mayoría las solicitudes

han correspondido a acuerdos de tipo unilateral, se espera que en los próximos

años las solicitudes de tipo bilateral tomen mayor relevancia, al considerar

que Chile tiene suscritos y vigentes 37 Convenios para evitar la doble tributación,

destacando el más reciente con Estados Unidos. Tales convenios permiten

la negociación y suscripción de los BAPA, siendo esta última

una herramienta altamente eficaz para evitar la doble tributación económica.