Basic HTML Version

Ediciones Especiales

diciembre de 2013

39

Código

Descripción

1

Sociedad anónima cerrada (SAC)

2

Sociedad por acciones (SpA)

SUBSECCIÓN B.1: “DATOS GENERALES DEL MOVIMIENTO (INVERSIÓN O ENAJENACIÓN)”:

• Tipo de Movimiento: Indicar el código de acuerdo al tipo de movimiento correspondiente al registro informado:

Código

Descripción

1

Inversión en acciones de SAC o SpA, acogida a los N°s 1, 2 ó 3 del artículo 1° transitorio de la

Ley N° 20.190, de 2007.

2

Enajenación de acciones de SAC o SpA, acogida a los N°s 1, 2 ó 3 del artículo 1° transito- rio de

la Ley N° 20.190, de 2007.

3

Enajenación de acciones de SAC o SpA, NO acogida a los N°s 1, 2 ni 3 del artículo 1° tran- sitorio

de la Ley N° 20.190, de 2007.

• Fecha del Movimiento: Indicar la fecha de celebración del acto o contrato que da lugar a la adquisición o enajenación

de las acciones.

• Serie deAccionesAdquiridas o Enajenadas: Indicar la serie correspondiente a las acciones adquiridas o enajenadas

del registro que se informa.

• Si la emisión de acciones de la sociedad anónima cerrada o de la sociedad por acciones no se efectuó por series,

este campo deberá ser completado con ceros.

• Número de Acciones Adquiridas o Enajenadas: Indicar el número de acciones adquiridas o enajenadas por el

fondo de inversión correspondiente a la operación que se informa.

• Monto de la Inversión o Enajenación que se informa $: Indicar el valor histórico a la fecha del movimiento, en

pesos, de la inversión o enajenación que se informa.

SUBSECCIÓN B.2: “EXCLUSIVO ADMINISTRADORAS DE FONDOS DE INVERSIÓN LEY N° 18.815 A LOS QUE SE

REFIERE EL N° 1 DEL ARTÍCULO 1° TRANSITORIO DE LA LEY N° 20.190”

Esta Subsección sólo deberá completarse en los casos que en la columna “Tipo de Beneficio” se haya indicado el

código 1, vale decir, fondos de inversión de capital de riesgo regidos por los Títulos I al VI de la ley N° 18.815, a los que

se refiere el N°1 del artículo primero transitorio de la ley N° 20.190, de 2007.

En los casos que en la columna “Tipo de Beneficio” se haya indicado el código 2 ó el código 3 esta Subsección deberá

dejarse en blanco.

• Monto de la Inversión Realizada por el Fondo, Acumulada a la Fecha del Movimiento: En este campo se deberá

indicar el monto histórico en pesos del total de las inversiones mantenidas por dicho fondo (acumuladas a la fecha

del movimiento) en la SAC o SpA a la que corresponden las acciones adquiridas o enajenadas.

• Total de Aportes Pagados al Fondo a la Fecha del Movimiento: En este campo se deberá indicar el monto en pesos

del total de los aportes pagados al fondo respectivo por sus partícipes, a la fecha del movimiento que se informa.

SUBSECCIÓN B.3: “EXCLUSIVO PARA ENAJENACIONES”

Los siguientes campos sólo deberán completarse en los casos en que en la Columna “Tipo de Movimiento” se haya

indicado el Código 2 ó 3, vale decir, “Enajenación de acciones de SAC o SpA, acogida a los N°s 1, 2 ó 3 del artículo 1°

transitorio de la Ley N° 20.190, de 2007” o “Enajenación de acciones de SAC o SpA, NO acogida a los N°s 1, 2 ni 3 del

artículo 1° transitorio de la Ley N° 20.190, de 2007”.

• Rut Adquirente: Indicar el Rut de la persona natural o jurídica, que adquirió las acciones.

• Mayor Valor Ingreso No Renta: Indicar de acuerdo al tipo de inversionista, lo siguiente: Sólo en el caso en que el

inversionista informado corresponda a un fondo de inversión de la Ley N° 18.815, de aquellos a los que se refieren

los N°s 1 ó 3 del artículo primero transitorio de la Ley N° 20.190, de 2007; en este campo se deberá indicar el

monto en pesos del mayor valor obtenido en las enajenaciones de acciones acogidas a las normas señaladas, que

correspondan a ingresos no constitutivos de renta, debidamente actualizado conforme a la variación del Índice de

Precios al Consumidor experimentada entre el último día del mes anterior a la enajenación de las acciones y el

último día del mes anterior al cierre del ejercicio, de acuerdo a los factores de actualización publicados por el SII.

Si como resultado de la enajenación de acciones referidas en el párrafo anterior, se obtuvo un menor valor, este campo

se deberá dejar en blanco.

También se deberá dejar en blanco este campo en el caso en que el inversionista informado corresponda a aquellos a

los que se refiere el N° 2 del artículo primero transitorio de la Ley N° 20.190, de 2007.

• Mayor Valor Ingreso Renta: Indicar de acuerdo al tipo de inversionista, lo siguiente: En los casos en que el

inversionista informado corresponda a un fondo de inversión de la Ley N° 18.815, de aquellos a los que se refieren

los N°s 1 ó 3 del artículo 1° transitorio de la Ley N° 20.190, de 2007, en este campo se deberá informar el monto en

pesos del mayor valor obtenido en las enajenaciones de acciones acogidas a las normas descritas previamente,

que correspondan a utilidades o cantidades afectas a los Impuestos Primera Categoría, Global Complementario o

Adicional, debidamente actualizados conforme a la variación del Índice de Precios al Consumidor experimentada

entre el último día del mes anterior a la enajenación de las acciones y el último día del mes anterior al cierre del

ejercicio, de acuerdo a los factores de actualización publicados por el SII.

En el caso en que el inversionista informado corresponda a aquellos a los que se refiere el N° 2 del artículo primero

transitorio de la Ley N° 20.190, de 2007; en este campo se deberá informar el monto total en pesos producto de

la diferencia entre el precio de venta de las acciones y el costo estipulado en la mencionada norma debidamente

actualizado conforme a la variación del Índice de Precios al Consumidor experimentada entre el último día del mes

anterior a la enajenación de las acciones y el último día del mes anterior al cierre del ejercicio, de acuerdo a los factores

de actualización publicados por el SII

En los casos de enajenaciones que no puedan acogerse a los beneficios señalados en los N°s 1, 2 ó 3 del artículo

primero transitorio de la Ley N° 20.190, de 2007, en este campo se deberá indicar el monto a que asciende el mayor

valor determinado de acuerdo a las normas generales de la Ley de la Renta que resulten aplicables.

Finalmente, si como resultado de la enajenación de acciones que se informa, se obtuvo un menor valor, este campo

se deberá dejar en blanco.

• Costo Adquisición Considerado para Determinar el Mayor Valor: En el caso que el inversionista informado

corresponda a aquellos a los que se refiere el N° 2 del artículo primero transitorio de la Ley N° 20.190, de 2007, y

siempre que la enajenación se acoja al beneficio que la mencionada norma establece, en este campo se deberá

indicar el valor unitario en pesos de las acciones utilizado como costo de adquisición para efectuar el cálculo del

mayor valor de la enajenación.

En los demás casos, vale decir, si el inversionista informado corresponde a un fondo de inversión de aquellos a los

que se refieren los N°s 1 y 3 del artículo 1° transitorio de la Ley N° 20.190, como en los casos que el inversionista no

pueda acogerse al beneficio del N°2 del citado artículo, este campo deberá dejarse en blanco.

• Rut Fondo de Inversión que pagó el valor de adquisición considerado como costo: En el caso en que el inversionista

informado corresponda a aquellos a los que se refiere el N° 2 del artículo primero transitorio de la Ley N° 20.190, de

2007, y siempre que la enajenación se acoja al beneficio que la mencionada norma establece, en este campo se

deberá indicar el RUT del fondo de inversión –sólo si este dato es conocido por el inversionista- que pagó el valor

de adquisición más alto y que el inversionista consideró como costo de adquisición para determinar el mayor valor

gravado con Impuesto a la Renta, de conformidad a lo establecido en la disposición citada.

En los demás casos, vale decir, si el inversionista informado corresponde a un fondo de inversión de aquellos a los

que se refieren los N°s 1 y 3 del artículo 1° transitorio de la Ley N° 20.190, en los casos que el inversionista no pueda

acogerse al beneficio del N°2 del citado artículo y también cuando no se cuente con el dato, este campo deberá dejarse

en blanco.

4 . CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Se deben anotar los totales que resulten de sumar los valores registrados en las columnas correspondientes.

El recuadro “N° Total Registros Informados” corresponde al número total de casos que se informa a través de la primera

columna de esta Declaración Jurada, los que deben numerarse correlativamente.

El recuadro “Total general de operaciones informadas” corresponde a la sumatoria total del campo “Monto de la

inversión o enajenación que se informa $”, correspondiente a todos los registros informados.

El retardo u omisión en la presentación de esta Declaración Jurada, será sancionado de acuerdo a lo dispuesto en el

N° 15 del Artículo 97 del Código Tributario.

5.26.

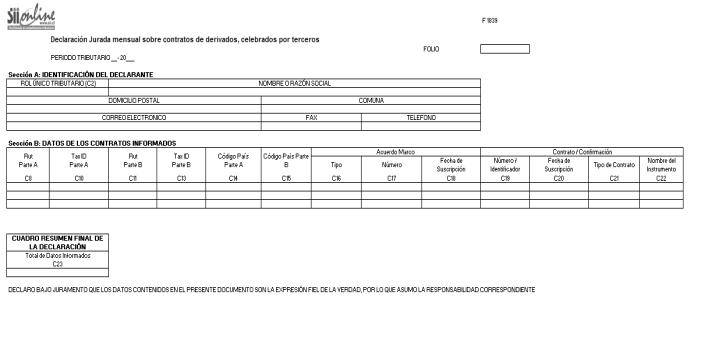

Declaración Jurada N° 1839

Declaración Jurada Mensual sobre Contratos de Derivados, celebrados por terceros

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1839

1. . Esta declaración debe ser presentada por los siguientes contribuyentes que actúen como intermediarios en la

celebración de un contrato de derivados, de aquellos a los que se refiere el artículo 2° de la Ley N° 20.544, de 2011:

• Contribuyentes que faciliten o hagan posible el contacto entre dos partes que finalmente celebren un contrato de

derivados.

• Contribuyentes que estén autorizados a prestar el servicio de custodia y/o administración de valores extranjeros

y que participen en la celebración de contratos de derivados, sin ser una de las partes contratantes, como por

ejemplo, los agentes custodios de acuerdo a la Resolución N° 36, de 2011, emitida por este Servicio.

• Contribuyentes que asesoren y/o contribuyan en la celebración de un contrato de derivados, sin ser una de las

partes contratantes de los mismos.

• Contribuyentes que, en cumplimiento de sus funciones, tomen conocimiento de la celebración de un contrato de

derivados de aquellos señalados en el artículo 2° de la Ley N° 20.544, de 2011, pero no sean una de las partes

contratantes.

El plazo de presentación de esta declaración jurada será hasta el último día hábil de cada mes, respecto de los

contratos de derivados que los contribuyentes obligados a presentar esta declaración, hayan intermediado en el mes

inmediata- mente anterior.

2. SECCIÓN A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar la empresa o institución que presenta la declaración, indicando su número de RUT, Nombre o

Razón Social, domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en estos dos últimos

casos se debe anotar el número incluyendo su código de área).

3. SECCIÓN B: DATOS DE LOS CONTRATOS INFORMADOS

En la columna “RUTparteA”, se deberá registrar el RUT o cédula de identidad de una de las partes contratantes (“parte

A”) del contrato de derivados informado.

En caso que la parte A no tenga RUT, se deberá dejar este campo en blanco.

En la columna “TaxIDdelaparteA”, en caso que la parte A no tenga RUT, se deberá registrar el Código de identificación

tributaria del país de domicilio o residencia de dicha parte.

En caso que la parte A sea una persona o entidad que posea RUT otorgado en Chile, deberá dejar este campo blanco.

En la columna “RUT parte B”, se deberá registrar el RUT o cédula de identidad de la otra parte contratante (“parte B”)

del contrato de derivados informado.

En caso que la parte B no tenga RUT, se deberá dejar este campo en blanco.

En la columna “Tax ID de la parte B”, en caso que la parte B no tenga RUT, se deberá registrar el Código de identificación

tributaria del país de domicilio o residencia de dicha parte.

En caso que la parte B sea una persona o entidad que posea RUT otorgado en Chile, deberá dejar este campo blanco.

En la columna “CódigoPaísparteA” se deberá indicar el código del país de domicilio o residencia de la parte A del

contrato de derivados informado. El código a utilizar deberá ser obtenido de la Tabla de Códigos país de residencia

indicado en el suplemento de declaraciones juradas para el año tributario respectivo.

En la columna “Código País parte B” se deberá indicar el código del país de domicilio o residencia de la parte B del

con- trato de derivados informado. El código a utilizar deberá ser obtenido de la Tabla de Códigos país de residencia

indicado en el suplemento de declaraciones juradas para el año tributario respectivo.

La sección “Acuerdo Marco” deberá ser completada en la medida que el Declarante tenga la información solicitada. Para

estos efectos, se entenderá por Acuerdo Marco el acuerdo o contrato en que se establecen las condiciones generales

por las que se rigen las operaciones de derivados materializadas en contratos específicos o confirmaciones.

En la columna “Tipo” se deberá indicar código: