Basic HTML Version

Ediciones Especiales

diciembre de 2013

38

Columna “N° de Registro del Animal”: En esta columna se debe indicar el número de registro del animal transferido,

según el registro del Stud Book del Club Hípico de Santiago. En caso de no contar con esta información, este campo

se deberá dejar en blanco.

Columna “Tipo de Documento”: En esta columna se debe indicar el tipo de documento utilizado en la operación, según

corresponda. En caso de existir una “Nota de Crédito” o “Nota de Débito” asociadas a una “Factura” correspondiente a

una operación de venta, se deberá informar de las operaciones de ambos documentos en registros separados:

1 :

Factura

2 :

Nota de Crédito

3 :

Nota de Débito

4 :

Otro documento

Columna “Fecha del Documento”: Registre la fecha del documento descrito anteriormente.

Columna “N° de Documento”: Indique el número del documento descrito anteriormente, asociado a la operación de

transferencia.

4 . CUADRO RESUMEN FINAL DE LA DECLARACIÓN

El recuadro “Total de Casos Informados” corresponde al número total de registros que se informa, el que debe coincidir

con el último número registrado en la primera columna.

El retardo u omisión en la presentación de esta Declaración Jurada, será sancionado de acuerdo a lo dispuesto en el

N° 15 del Artículo 97 del Código Tributario.

5.24

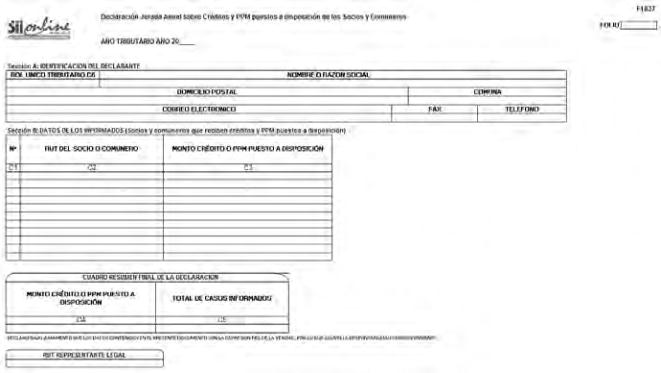

Declaración Jurada N° 1837

Declaración Jurada Anual sobre Créditos y PPM puestos a disposición de los Socios y Comuneros

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1837

1 . Esta Declaración Jurada debe ser presentada por sociedades de personas, sociedades de hecho, sociedades de

profesionales o comunidades establecidas en Chile, que en conformidad a lo dispuesto en el N°3 del artículo 94 de la

Ley de la Renta, hayan PPM o cualquier otro crédito a disposición de sus socios o comuneros.

2. Sección A: IDENTIFICACIÓN DEL DECLARANTE

En esta sección deben señalarse los datos relativos a la identificación de las Sociedades o Comunidades, que hayan

puesto a disposición de sus socios o comuneros, PPM y/o Créditos, indicando el RUT, nombre o razón social, domicilio

postal, comuna, correo electrónico, número de fax y número de teléfono (en los dos últimos casos se debe anotar el

número incluyendo su código de discado directo).

3. Sección B: DATOS DE LOS INFORMADOS (RECEPTOR DE PPM Y/O CREDITO)

Columna “RUT del Socio o Comunero”: Deberá registrarse el RUT del socio o comunero que recibe PPM y/o Créditos

puestos a disposición, debiendo utilizarse una sola línea por cada una de ellos.

Columna “Monto de Crédito o PPM puesto a disposición”: Se debe registrar el monto de los Créditos y/o PPM puestos

a disposición.

4 . CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Se deben anotar el total que resulten de sumar los valores registrados en la columna correspondiente.

El recuadro “Total de Casos Informados” corresponde al número total de los casos que se está informando a través de

la primera columna de esta Declaración Jurada, los que deben numerarse correlativamente.

El retardo u omisión en la presentación de esta Declaración Jurada, será sancionado de acuerdo a lo dispuesto en el

N° 15 del Artículo 97 del Código Tributario.

5.25.

Declaración Jurada N° 1838

Declaración Jurada Anual sobre Inversiones y enajenaciones de acciones realizadas por fondos de inversión

y demás inversionistas acogidos a los beneficios tributarios establecidos en los números 1, 2 y 3 del artículo

1° transitorio de la Ley N° 20.190, de 2007.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1838

1 . La presente Declaración Jurada deberá ser presentada por:

a) Las sociedades administradoras de los fondos de inversión de capital de riesgo regidos por los Títulos I a VI de la

Ley N° 18.815, a los que se refiere el N° 1 del artículo 1° transitorio de la Ley N° 20.190 de 2007, que hayan adquirido

o enajenado acciones de sociedades anónimas cerradas o sociedades por acciones que no se transen en bolsa a que

alude la disposición legal precitada.

b) Los inversionistas a que se refiere el N° 2 del artículo 1° transitorio de la Ley N° 20.190, de 2007, que hayan

adquirido o enajenado acciones de sociedades anónimas cerradas o sociedades por acciones, susceptibles de ser

objeto del tratamiento tributario a que se refiere la mencionada disposición.

c) Las sociedades que conforme a los artículo 3 ó 42 de la ley N° 18.815, administren fondos de inversión de aquellos

de que trata la mencionada ley cuando dichos fondos inviertan en pequeñas empresas a los que se refiere el N° 3 del

artículo 1° transitorio de la Ley 20.190 de 2007, que hayan adquirido o enajenado acciones de sociedades anónimas

cerradas o sociedades por acciones que no se transen en bolsa.

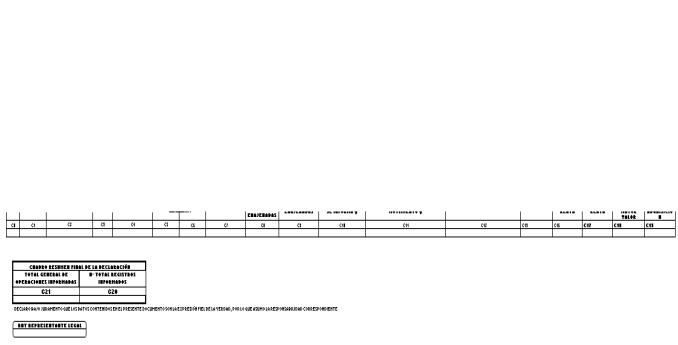

Se deberá informar el detalle de cada una de las operaciones de inversión en acciones de sociedades anónimas cerra-

das o sociedades por acciones, realizadas durante el año comercial, acogidas a los beneficios tributarios señalados

en los números 1, 2 y 3 del artículo primero transitorio de la Ley N° 20.190, de 2007, como asimismo las operaciones

de enajenación de dichas acciones.

El envío de la declaración jurada se hará únicamente mediante transmisión electrónica de datos a través de Internet,

en la página web www.sii.cl.

2. Sección A: IDENTIFICACIÓN DE LA SOCIEDAD ADMINISTRADORA O INVERSIONISTA DECLARANTE.

En esta sección deben señalarse los datos relativos a la identificación del declarante, vale decir, de las personas

señala- das en las letras a, b ó c, del número 1 anterior, indicando el Rut, nombre o razón social, domicilio postal,

comuna, correo electrónico, número de fax y número de teléfono (en los dos últimos casos se debe anotar el número

incluyendo su código de discado directo). Además se debe indicar el Rut y nombre del representante (cuando el

declarante corresponda a una Administradora de Fondos de Inversión o a otra persona jurídica).

3. Sección B: DATOS INFORMADOS (INVERSIONES Y ENAJENACIONES DE ACCIONES REALIZADAS)

Instrucciones Generales: se debe llenar un registro (fila) por cada inversión en acciones o enajenación realizada.

Columna “TIPO DE BENEFICIO”: Indicar el código correspondiente al tipo de inversionista en relación al beneficio que

se informa:

Código

Descripción

1

Fondos de inversión de capital de riesgo regidos por los Títulos I a VI de la Ley N° 18.815, a los que se refiere el N°

1 del artículo primero transitorio de la Ley N° 20.190, de 2007.

2

Inversionistas a los que se refiere el N° 2 del artículo primero transitorio de la Ley N° 20.190, de 2007.

3

Fondos de inversión de la Ley N° 18.815 que inviertan en pequeñas empresas, a los que se refiere el N° 3 del

artículo primero transitorio de la Ley N° 20.190, de 2007.

Columna “FONDO DE INVERSIÓN”: Los campos de esta columna (Rut del Fondo y tipo de fondo), sólo deben llenarse

cuando la información que se declara corresponda a inversiones y/o enajenaciones realizadas por fondos de inversión

de aquellos a que se refiere los números 1 ó 3 del artículo primero transitorio de la ley N° 20.190, de 2007, en los demás

casos estos campos deberán quedar en blanco.

• Rut del Fondo: Indicar el Rut del fondo de inversión de la Ley N° 18.815 que realizó la adquisición en acciones o

enajenación de éstas.

• Tipo de Fondo: Indicar el código de acuerdo al tipo de fondo:

Código

Descripción

1

Fondo Inversión Público (Títulos I al VI de la Ley N°18.815)

2

Fondo de Inversión Privado (Título VII de la Ley 18.815)

Columna “SOCIEDAD OBJETO DE LA INVERSIÓN”:

• Rut de la Sociedad: Indicar el Rut de la sociedad anónima cerrada o sociedad por acciones emisora de las acciones

adquiridas o enajenadas.

• Tipo de Sociedad: Indicar el código de acuerdo al tipo de sociedad emisora de las acciones adquiridas o

enajenadas.