Basic HTML Version

Ediciones Especiales

diciembre de 2013

43

5.31.

Declaración Jurada N° 1844

Declaración Jurada Anual sobre Créditos por donaciones en contra del Impuesto Único de Segunda Categoría

según artículos 5° inciso 2° y 9 de la Ley N° 20.444 del año 2010.

Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

F1842

FOLIO

PERÍODO TRIBUTARIO __- 20__

Sección A: IDENTIFICACIÓNDELA EMPRESA CONSTRUCTORA DECLARANTE

RAZONSOCIAL

DOMICILIO POSTAL

FAX

Sección B: DETALLEDEDETERMINACIÓNMENSUAL DEL CRÉDITO ESPECIAL EMPRESAS CONSTRUCTORAS (CEEC)

C21

C5

DECLARO BAJO JURAMENTO QUE LOS DATOS CONTENIDOS EN EL PRESENTE DOCUMENTO SON LA EXPRESIÓN FIEL DE LA VERDAD, POR LO QUE ASUMO LA RESPONSABILIDAD CORRESPONDIENTE

monto ceec

calculado (en

pesos)

COMUNA

CORREO ELECTRONICO

TELEFONO

Fecha del

Contrato Rut Mandante

Valor Total del

Contrato de

Construcción

(pesos)

Valor Total del

Contrato de

Construcción (UF)

C20

CUADRO RESUMEN FINAL DE LA DECLARACIÓN

MONTO TOTAL CEEC INFORMADO (en

pesos)

ROL ÚNICO TRIBUTARIO

Valor Total de

Documento

Valor

Terreno

N°

DATOS DEL DOCUMENTO QUEAUTORIZA LAS OBRAS

DATOS DEL CONTRATO GENERAL DECONSTRUCCION

DATOS DELA FACTURA EMITIDA

Tipo de

Documento N° Documento

Fecha

Documento

Comuna en que se

ejecutarán las obras Tipo de Contrato

Monto

IVA

Monto

CEEC

Calculado

(en pesos)

C10

C11

C12

C13

N° Documento

Fecha de

Emisión

Documento

Rut

Comprador o

Mandante

Valor

Neto

C16

C17

C15

C6

C7

C8

C14

C19

RUT REPRESENTANTELEGAL

C9

C0

C1

C2

C3

C4

Concepto de

emisión

N° TOTAL REGISTROS INFORMADOS

C18

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1844

1 . Esta Declaración Jurada debe ser presentada por los empleadores, habilitados o pagadores de rentas del Artículo

42° N° 1 de la Ley sobre Impuesto a la Renta, consistente únicamente en sueldos, pensiones y cualesquiera otras

rentas similares, cuyos trabajadores o pensionados han solicitado descontar de sus remuneraciones y/o pensiones

montos por concepto de donaciones al Fondo Nacional de Reconstrucción, creado por Ley N°20.444, del 2010. Por lo

tanto, se excluyen de la obligación de presentar el Formulario N°1844 las personas que no han realizado descuentos

a sus trabajadores o pensionados por concepto de las donaciones indicadas.

2 .Sección A: IDENTIFICACIÓN DEL DECLARANTE (EMPLEADOR, HABILITADO O PAGADOR QUE EFECTUÓ

EL DESCUENTO DE LA DONACIÓN)

Se identificará al empleador, habilitado o pagador que canceló la renta sobre la cual se descontó la donación efectuada

al Fondo Nacional de Reconstrucción, de la Ley N° 20.444, indicando el RUT, nombre o razón social, domicilio postal,

comuna, correo electrónico, número de fax y número de teléfono (en los dos últimos casos se debe anotar el número

incluyendo su código de discado directo).

3 .Sección B: DATOS DE LOS INFORMADOS (RECEPTOR DE LA RENTA: SUELDOS, PENSIONES Y RENTAS

SIMILARES DE LAS CUALES SE DESCONTÓ LA DONACIÓN)

Columna “RUT de la Persona que efectuó la donación (Trabajador o pensionado)”: Debe registrar el RUT del trabajador

dependiente o pensionado al cual se le efectuó el descuento por la donación al Fondo Nacional de Reconstrucción,

según Ley N° 20.444 del año 2010.

Columna “Montos Anuales Actualizados”:

• Columnas “Crédito Art. 5 Inciso Segundo de la Ley N° 20.444/2010” y “Crédito Art. 9 de la Ley N° 20.444/2010: Deberá

anotarse el monto anual a valor actualizado del crédito determinado por aquellos meses del año calenda- rio respectivo

en que se efectuaron donaciones al Fondo Nacional de Reconstrucción con o sin destino específico según las normas

de la Ley N° 20.444 y el cual fue imputado mensualmente al Impuesto Único de Segunda Categoría. El monto del

referido crédito equivalente al 40% de las donaciones efectuadas a valor actualizado.

• Columna “Períodos al Cual Corresponden las Rentas de las cuales se rebajaron la donaciones”: Se debe marcar con

una “x”, en cada periodo en que se realizó un descuento por donación destinada al Fondo Nacional de Reconstrucción

de la Ley N° 20.444.

• Columna N° Certificado: Se debe anotar el N° del certificado emitido a cada trabajador o pensionado, informan- do los

créditos por donaciones rebajados mensualmente del Impuesto Único de Segunda Categoría.

4 .CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Se deben anotar los totales que resulten de sumar los valores registrados en las columnas correspondientes.

Columna “Total de Casos Informados” corresponde al número total de los casos que se está informando a través de la

primera columna de esta Declaración Jurada, los que deben numerarse correlativamente.

El retardo u omisión de la presentación de esta Declaración Jurada, se sancionará de acuerdo con lo prescrito en el

artículo 97 N° 1 del Código tributario.

5.32.

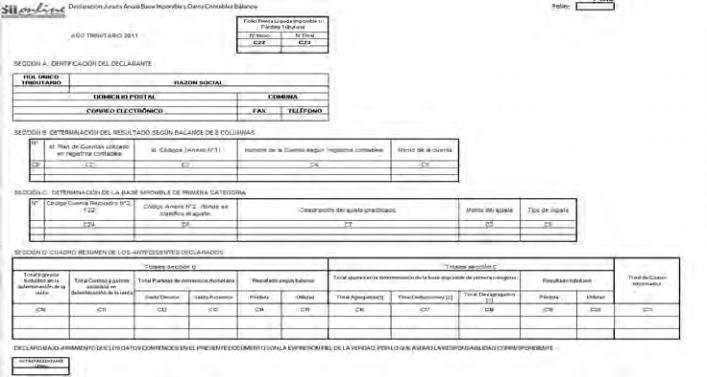

Declaración Jurada N° 1846

Declaración Jurada Anual sobre Base Imponible de Primera Categoría y Datos Contables Balance

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1846

1.Esta Declaración Jurada debe ser presentada por los contribuyentes, que al 31 de diciembre del año anterior al

que se informa, pertenezcan al segmento “Gran Empresa”, y también aquellos que se encuentren calificados como

“Grandes Contribuyentes” por resolución del Director a que se refiere el artículo 3° bis de la ley Orgánica del Servicio,

siempre que a la fecha de presentación de la Declaración Anual de Impuestos a la Renta (Formulario 22) del año

tributario respectivo, mantengan tal calidad, por medio de la cual se deberá informar la composición del Estado de

Resultados del año comercial anterior y de la Base Imponible de Primera Categoría (Recuadro N° 2 del Formulario 22),

más los ajustes realizados para la determinación de la misma.

Cada contribuyente puede consultar el segmento al cual pertenece en el sitio de Internet del SII, en menú “Mi

Información Tributaria/Mis Datos”, Link : https://misii.sii.cl/cgi_misii/siihome.cgi

2. SECCIÓN A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar al contribuyente que declara, indicando el RUT, nombre o razón social, domicilio postal, comuna,

correo electrónico, número de fax y número de teléfono (en los dos últimos casos se debe anotar el número, incluyendo

su código de discado directo).

“Folio Renta Líquida Imponible o Pérdida Tributaria N° Inicio/Final”: Indique el número de folio inicial y final, autorizado

por el Servicio en el cual se registra la Renta Líquida Imponible o la Pérdida Tributaria del ejercicio. (Registro FUT,

según Resolución Exenta N° 2154, de 1991).

3. SECCIÓN B: DETERMINACIÓN DEL RESULTADO SEGÚN BALANCE DE 8 COLUMNAS

Columna “Id. Plan de Cuentas Utilizado en registros contables”: Deberá registrar el código de la cuenta, de acuerdo

al plan de cuentas utilizado por el contribuyente para la clasificación de sus registros contables timbrados, a nivel

desagregado. Por ejemplo: si la cuenta de ventas de productos, en el plan de cuentas está representado por el número

50001, se debe registrar el valor 50001.

Columna “.Código Cuenta Recuadro N° 2 F22”: Deberá registrar el código imputado en el Recuadro N°2 del F-22

correspondientes a Ingresos, Costos o Gastos para la determinación de la Renta Líquida (o Pérdida) (código 636)

Columna “Nombre de la Cuenta según registros contables”: Deberá registrar el nombre de la cuenta de acuerdo al

Plan de Cuentas utilizado para la clasificación de sus registros contables timbrados y deberá corresponder al código

indicado en la columna “Id. Plan de cuenta utilizado en registros contables”. Por ejemplo: venta de productos.

Columna “Monto de la Cuenta”: Registre el valor total de la partida cuyo monto deberá corresponder a la cuenta que ha

señalado de acuerdo al Plan de Cuentas utilizado para la clasificación de sus registros contables.

4. SECCIÓN C: DETERMINACIÓN DE LA BASE IMPONIBLE DE PRIMERA CATEGORÍA

Columna “CódigoCuentaRecuadroN° 2 F22”: Registre el código imputado en el RecuadroN°2 del F-22 correspondientes

a agregados y o deducciones para la determinación de la Renta Líquida Imponible o Pérdida del Ejercicio (código 643)

dependiendo del concepto informado.

Columna “ Id. Cuenta según clasificador de cuentas”: Deberá registrar el código de la cuenta, según clasificador de

cuentas, detallados en Anexo (Ajustes Tributarios DDJJ 1846 Sección C), para cada uno de los ajustes efectuados

(agregados y/o deducciones) en la determinación de la Renta Líquida Imponible.

Ejemplo: Ajustes por Bienes entregados en Leasing: Deberá incorporar la totalidad de los ajustes que provienen por

los bienes entregados Leasing según Anexo::

5.01.10.00 Por Bienes entregados en Leasing

5.01.10.01 Corr.mon. de los bienes físicos del activo inmovilizado (entregados en leasing) . Art. 41 inciso 1 N°2

5.01.10.02 Ingreso por cuotas percibidas por leasing

5.01.10.03 Ingreso por cuotas devengadas por leasing

5.01.10.04 Ingreso por Intereses por leasing según registros contables

5.01.10.05 Ingreso Tributario por Seguros Devengados por Bienes Siniestrados

5.01.10.06 Resultado por reajustes por leasing según registros contables

5.01.10.07 Estimación deudores incobrables por leasing

5.01.10.08 Depreciación Normal bienes entregados en leasing (valor tributario)

5.01.10.09 Depreciación Acelerada bienes entregados en leasing (valor tributario)

5.01.10.10 Otros ingresos por leasing según registros contables

5.01.10.11 Costo Venta Bienes entregados en Leasing (al término del contrato)

5.01.10.12 Costo Venta Bienes entregados en Leasing (anticipado o cedido)

5.01.10.13 Gastos relacionados con Leasing, (Notariales, seguros, entre otros)

5.01.10.98 Otros agregados al resultado tributario por bienes entregados en leasing

5.01.10.99 Otras deducciones al resultado tributario por activos bienes entregados en leasing

Columna “Descripción del ajuste practicado”: Registre el nombre de la glosa del ajuste practicado. Este nombre es el

mismo que registra en la determinación de la base imponible de primera categoría que se contabiliza y detalla en el

Libro Registro de Renta Líquida Imponible de Primera Categoría y Fondo de Utilidades Tributables.

Columna “Monto del ajuste”: Registe el valor del ajuste practicado que es el mismo que registra en la determinación de

la base imponible de primera categoría que se contabiliza y detalla en el Libro Registro de Renta Líquida Imponible de

Primera Categoría y Fondo de Utilidades Tributables.

Columna “Tipo de ajuste”: Seleccione el código que corresponda al tipo de ajuste efectuado, de acuerdo con la

siguiente tabla:

Código

Tipo de ajuste

1

Agregado

2

Deducción

5. SECCIÓN D: CUADRO RESUMEN DE LOS ANTECEDENTES DECLARADOS

Columna “Total Ingresos incluidos en la determinación de la renta”: Registre la sumatoria del total de partidas

correspondientes a cuentas de ingresos declaradas en la sección “B”: Determinación del Resultado según Balance de

8 columnas, excluyendo las partidas de las cuentas de corrección monetaria con saldo acreedor, las que se registraran

en forma separada en los campos siguientes.

Columna “Total Costos y Gastos incluidos en la determinación de la renta”: Registre la sumatoria del total de partidas

correspondientes a cuentas de costos y gastos declaradas en la sección “B”: Determinación del Resultado según

Balance de 8 columnas, excluyendo las partidas de las cuentas de corrección monetaria con saldo deudor, las que se

registraran en forma separada en los campos siguientes.

Columna “Total partidas corrección monetaria/Saldo Deudor”: Registre la sumatoria del total de partidas de la cuenta de

corrección monetaria con saldo deudor, declaradas en la sección B: Determinación del Resultado según Balance de 8

columnas. Se hace presente que esta columna solo tendrá valor si se aplican las condiciones expuestas en NIC 29.

Columna “Total partidas corrección monetaria/Saldo Acreedor”: Registre la sumatoria del total de partidas de la cuenta de

corrección monetaria con saldo acreedor, registradas en la sección B: Determinación del Resultado según Balance de 8

columnas. Se hace presente que esta columna solo tendrá valor si se aplican las condiciones expuestas en NIC 29.