Basic HTML Version

Ediciones Especiales

diciembre de 2013

54

En el caso de que en la columna “Acreedor o Deudor Extranjero No Residente que Informa” haya marcado con una “X”

en el recuadro “Acreedor”, en las siguientes columnas deberá indicar:

B.2. “ANTECEDENTES DE LA INSTITUCIÓN BANCARIA O FINANCIERA EXTRANJERA O INTERNACIONAL

ACREEDORA Y DEL DEUDOR EXTRANJERO SIN DOMICILIO NI RESIDENCIA EN CHILE AL CUAL SE LE

OTORGARON CRÉDITOS AL EXTERIOR”:

Columna “Nombre o Razón Social”: Indicar el nombre o la razón social de la Institución Bancaria o Financiera Extranjera

o Internacional que otorgó el crédito desde el exterior.

Columna “Tax-ID”: Deberá registrar, cuando corresponda, el Código de Administración Tributaria o de Identificación que

tiene la Institución Bancaria o Financiera Extranjera o Internacional en el país en el cual es residente.

Columna “Código País de Residencia”: Indicar la sigla internacional del país de constitución de la Institución Bancaria

o Financiera Extranjera o Internacional, de conformidad al listado que el SII publica en este Suplemento (Anexo A,

Punto 7.2).

B.3. “CONDICIONES DE LOS CRÉDITOS OTORGADOS DESDE EL EXTERIOR POR BANCOS O INSTITUCIONES

FINANCIERAS EXTRANJERAS O INTERNACIONALES Y DE LOS CRÉDITOS OTORGADOS AL EXTERIOR A

EXTRANJEROS SIN DOMICILIO NI RESIDENCIA EN CHILE”:

Columna “Fecha Otorgamiento”: Registre la fecha en la cual fue otorgado el crédito por la Institución Bancaria o

Financiera Extranjera o Internacional.

Columna “Monto Crédito”: Indicar el monto del crédito, en la moneda en que fue pactado.

Columna “Moneda”: Código de la moneda con la cual se pactó el crédito de conformidad al listado que el SII publica

en este Suplemento (Anexo A, Punto 7.3).

Columna “Tipo de Cambio”: Indicar el tipo de cambio al momento de la fecha de otorgamiento del crédito. Columna

“Monto Intereses”: Indicar el monto total de los intereses pactados.

Columna “N° Identificador del Crédito”: Corresponde al número asignado por el Banco Central de Chile en el momento

de declarar el crédito dentro del contexto del Compendio de Normas de Cambios Internacionales. Se deberá usar el

número generado por el sistema SINACOFI creado para tales efectos.

Columna “N° Identificador del Crédito Asociado”: En este caso, este campo se debe dejar en blanco.

En el caso de que en la columna “Acreedor o Deudor Extranjero No Residente que Informa” haya marcado con una “X”

en el recuadro “Deudor”, en las siguientes columnas deberá indicar:

5.43.

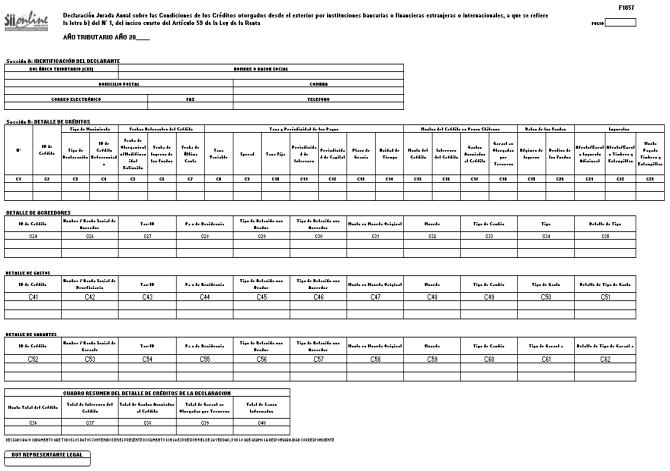

Declaración Jurada N° 1857

Declaración Jurada Anual sobre Condiciones de los Créditos otorgados desde el exterior por Instituciones

Bancarias o Financieras Extranjeras o Internacionales a que se refiere la letra b) del N° 1 del inciso cuarto del

Artículo 59° de la Ley de la Renta

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1857

1 . Esta Declaración Jurada está destinada a informar las condiciones de los créditos mantenidos por contribuyentes

con Entidades Financieras ubicadas en el exterior. Los contribuyentes con la obligación de informar son aquéllos que

efectúan remesas de pagos hacia el exterior por concepto de intereses, gastos, seguros y comisiones, afectos a una

tasa de Impuesto Adicional de 4% o exentos.

El período de declaración es el comprendido entre el 1 de enero y el 31 de diciembre del año comercial inmediatamente

anterior al de la realización de la declaración.

Las Operaciones de Créditos que deben declararse son:

a. Créditos otorgados desde el exterior por Instituciones Bancarias o Financieras Extranjeras o Internacionales

durante el período de declaración.

b. Créditos declarados en períodos anteriores que han sido modificados en el período de declaración en cuanto a

sus tasas, plazos y/o cualquier otra condición de la operación, siempre y cuando tanto el deudor como el acreedor de

la operación sigan inalterables.

c. Extinciones de créditos por cualquiera de las causas contempladas por la ley tales como novación, confusión,

cesión, capitalización, entre otros tipos de extinción contempladas por la ley que regula esta materia.

Se debe identificar el “Tipo de Declaración” en el cuadro correspondiente (Original o Rectificatoria), marcando con

una “X” si es Original o indicando el RUT y folio de la declaración anterior en caso de tratarse de una Declaración

Rectificatoria.

2. Sección A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar al contribuyente que recibe el crédito, indicando su RUT, nombre o razón social, domicilio postal,

comuna, correo electrónico, número de fax y número de teléfono, incluyendo su código de área de discado directo.

3. Sección B: DETALLE DE CRÉDITOS

Columna “ID de Crédito”: Corresponde al número asignado por el Banco Central de Chile en el momento de declarar

el crédito dentro del contexto del Compendio de Normas de Cambios Internacionales. Se deberá usar el número

generado por el sistema SINACOFI creado para tales efectos.

Columna “Tipo de Movimiento”:

•

Columna “Tipo de Declaración”: Indicar el tipo de operación que se está declarando en la línea. Esta puede ser:

1 Nuevo Crédito.

2 Se modifica alguna de las condiciones de tasas, plazos, montos, periodicidades o relación con alguno de los

acreedores, beneficiarios de gatos o garantes.

3 Se extingue el Crédito, pudiendo derivar en uno nuevo donde puede cambiar el deudor o el acreedor.

Columna “ID de Crédito Referenciado”: No debe ser llenado para el caso de declaraciones de créditos nuevos. Columna

“Fechas Relevantes del Crédito”:

•

Columna “Fecha de Otorgamiento/Modificación/Extinción”: Para el caso de créditos nuevos, en este campo se

debe indicar la fecha en que se celebró la operación de crédito. Respecto de los giros provenientes de una línea de

crédito, la fecha que deberá colocarse en este campo corresponde a la respectiva a cada giro. El formato de este

campo es dd-mm-aaaa.

•

Columna “Fecha de Ingreso de los Fondos”: Indicar la fecha en que efectivamente hicieron ingreso al país los

fondos otorgados en el crédito. Si existen varias fechas de ingreso para un mismo crédito, se usará para efectos de

esta declaración la fecha del primer flujo de ingreso de fondos. El formato de este campo es dd-mm-aaaa.

•

Columna “Fecha de Última Cuota”: Corresponde a la fecha en que el crédito será cancelado en su totalidad, por

lo cual dejará de generar flujos de intereses y otros gastos asociados al crédito. El formato de este campo es dd-mm-

aaaa.

Columna “Tasa y Periodicidad de los Pagos”:

•

Columna “Tasa Variable”: Seleccionar dentro de las posibles alternativas de tasas variables, aquélla que es usada

como referencia para determinar el interés del crédito. Las opciones disponibles son:

1: LIBOR 90 días

2: LIBOR 180 días

3: PRIME

4: BULLET

5: TREASURIES

6: EUROBOR

7: MIBOR

8: NIBOR

9: Otra Tasa Variable

•

Columna “Spread”: Corresponde al diferencial (positivo o negativo) que se suma a la tasa variable del punto

anterior. Se deberá expresar en términos porcentuales. En caso de ser un valor con más de dos decimales, se deberá

aproximar al segundo dígito decimal. El caracter que indica la separación entre números enteros y decimales debe ser

una coma (“,”).

•

Columna “Tasa Fija”: Corresponde a la tasa fijada contractualmente al momento de ser otorgado el crédito. A

diferencia de la “Tasa Variable”, ésta no tiene tasa internacional de referencia ni “Spread” asociado, por lo cual de

declarar una tasa fija, los campos anteriormente nombrados deberán quedar vacíos. Esta tasa debe estar expresada

en términos de porcentajes anuales. En caso de ser un valor con más de dos decimales, se deberá aproximar al

segundo dígito decimal. El caracter que indica la separación entre números enteros y decimales debe ser una coma

(“,”).

•

Columna “Periodicidad de Intereses”: Se debe informar la periodicidad de los flujos de intereses, de acuerdo a la

“Unidad de Tiempo” utilizada. De esta forma, si se ha elegido la unidad de tiempo “meses” y los intereses se pagan

trimestralmente, se deberá informar un “3”; si la unidad de tiempo es “años” y los intereses se pagan anualmente, se

deberá informar un “1”. Si el crédito no muestra flujos constantes de intereses, se deberá anotar en este campo el

período de capitalización de los intereses.

•

Columna “Periodicidad de Capital”: De igual forma que el punto anterior, en este campo se debe informar la

periodicidad de los flujos de capital siempre y cuando éstos muestren un comportamiento constante. Si no existe una

periodicidad de pago constante, entonces se deberá utilizar un promedio en función del número de cuotas y del plazo

del crédito.

•

Columna “Plazo de Gracia”: Informar, si corresponde, el plazo de gracia otorgado dentro de las condiciones del

crédito, medido en la “Unidad de Tiempo” informada.

•

Columna “Unidad de Tiempo”: Colocar la unidad de tiempo utilizada en la operación de crédito que sea coherente

con la “Periodicidad de Intereses”, la “Periodicidad de Capital” y el “Plazo de Gracia”. Las alternativas son:

1: Días

2: Meses

3: Años

Columna “Montos del Crédito en Pesos Chilenos”:

•

Columna “Monto del Crédito”: Corresponde al monto originalmente otorgado según contrato o documento que

respalde la operación, expresado en pesos chilenos actualizados al 31 de diciembre del año que se declara. El monto

declarado en este campo debe coincidir con la suma de los montos declarados en el cuadro “Detalle deAcreedores” para

el crédito correspondiente, previamente multiplicados por los valores respectivos de la columna “Tipo de Cambio”.

•

Columna “Intereses del Crédito”: Es el monto total de intereses que va a generar el crédito desde el momento de

su otorgamiento hasta la última cuota, expresado en pesos chilenos actualizados al 31 de diciembre del año que se

declara. Para esto se podrá realizar una proyección de los intereses a pagar a futuro utilizando la información de tasas,

plazos y monto del crédito, declarados en puntos anteriores.

•

Columna “Gastos Asociados al Crédito”: Indicar los gastos en que se incurre por la operación de otorgamiento

o modificación del crédito, tales como comisiones, honorarios profesionales, seguros, asesorías legales, entre otros

gastos, expresados en pesos chilenos actualizados al 31 de diciembre del año que se declara. El monto declarado

en este campo debe coincidir con la suma de los montos declarados en el cuadro “Detalle de Gastos” para el crédito

correspondiente, previamente multiplicados por los valores respectivos de la columna “Tipo de Cambio”.

•

Columna “Garantías Otorgadas por Terceros”: Indicar el monto de la garantía que pone a disposición un tercero,

expresado en pesos chilenos actualizados al 31 de diciembre del año que se declara. El monto declarado en este

campo debe coincidir con la suma de los montos declarados en el cuadro “Detalle de Garantes” para el crédito