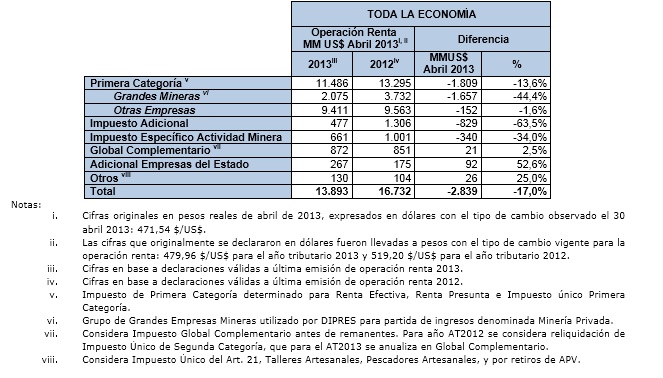

La disminución de los impuestos declarados por el sector minero se descomponen de la siguiente manera: USD 1.657 millones en impuestos de primera categoría, USD 481 millones en impuesto adicional y USD 340 millones en impuesto específico a la minería[3]. La caída en impuesto de primera categoría se vio afectada por un hecho extraordinario que corresponde a la venta del yacimiento Los Bronces por parte del grupo Angloamerican Sur, que generó un incremento importante del impuesto único de primera categoría en la Operación Renta 2012.

Según la información disponible y adicional al hecho extraordinario mencionado (venta de yacimiento), algunos de los factores económicos detrás de esta caída de recaudación en el sector minero serían:

- Caída de 16,8% de ingresos operacionales en 2012 respecto de 2011[4], directamente relacionada con menor valor de la libra de cobre (el 2012 promedió US$ 3,6 la libra, 10% menos que US$ 4 la libra del 2011).

- Aumento de 9,9% real en su costo de remuneraciones durante el 2012.[5]

- Incremento del costo de energía por tonelada de cobre extraída el 2012 respecto del año anterior, que se suma al sistemático aumento de la importancia que ha tenido la energía dentro de la estructura de costos de la industria del cobre..

- Caída de Ley del Mineral, que ha pasado de 1,61% en 1990 a 0,84% en 2011[6], lo que obliga a utilizar procesos más intensivos en mano de obra y energía, junto con el aumento de los precios de los combustibles y costos de instalación de centrales eléctricas.

El Director del Servicio de Impuestos Internos (SII), Julio Pereira, informó que “estamos realizando un proceso de análisis, revisión y fiscalización de todos los gastos informados por las grandes mineras, para determinar si la base imponible que ellas informaron contiene efectivamente todos los elementos que corresponden. Este proceso de fiscalización posterior a la Operación Renta también se extenderá a precios de transferencia, fondos de inversión privados y otras actividades de grandes empresas”.

Tabla 1. Impuestos Declarados Operación Renta 2013 vs Operación Renta 2012 [7]

Gestión del Servicio

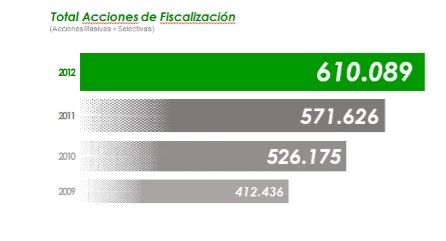

- Aumento de las acciones de fiscalización: El Servicio de Impuestos Internos continuó en el combate contra la evasión. Por lo mismo, desde el 2009 las acciones de fiscalización[8] han crecido un 48%, pasando de 412.436 a 610.089 en el año 2012. En particular, el año 2012 hubo un crecimiento de 7% respecto del año 2011, de 571 mil a 610 mil acciones de fiscalización.

Durante el año 2012 se generaron planes de fiscalización, destacándose:

- Los programas de Precios de Transferencia en sectores de importadores y exportadores, así como en empresas que reciben financiamiento desde el exterior

- El programa de fiscalización a Instituciones de Educación, destinado a verificar sus flujos contables y el correcto cumplimiento tributario.

- El Programa de control de Fondos de Inversión Privados (FIP) cuyo objetivo es controlar la tributación en la liquidación y distribución de beneficios de dichos Fondos.

- El Programa para controlar las obligaciones tributarias de contribuyentes que laboran en medios audiovisuales., determinando eventuales diferencias que aumenten la base imponible del Impuesto Global Complementario o Adicional o Impuesto Único de Segunda Categoría.

- El programa especial de fiscalización de arriendo de inmuebles amoblados, en los principales centros de vacaciones del país.

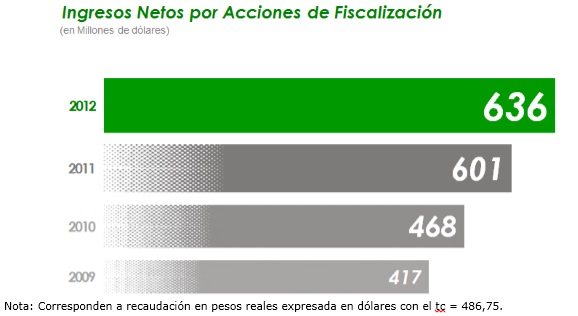

- Incremento en los ingresos netos por acciones de fiscalización: El aumento de las acciones de fiscalización permitió el crecimiento de los ingresos netos por acciones de fiscalización en 53% en el período 2009 - 2012. Al centrarnos en el año 2012, los ingresos netos por acciones de control alcanzó los USD 636 millones, lo que equivale a un crecimiento del 6% real en el último año.

Otros destacados de la Operación Renta 2013

-

Esta información de la Operación Renta 2013 se añade a la que ya ha entregado el SII:

14 de mayo: https://www.sii.cl/pagina/actualizada/noticias/2013/140513noti01ae.htm

31 de mayo: https://www.sii.cl/pagina/actualizada/noticias/2013/310513noti02ae.htm

11 de junio : https://www.sii.cl/pagina/actualizada/noticias/2013/110613noti01ae.htm

17 de junio : https://www.sii.cl/pagina/actualizada/noticias/2013/170613noti01rv.htm