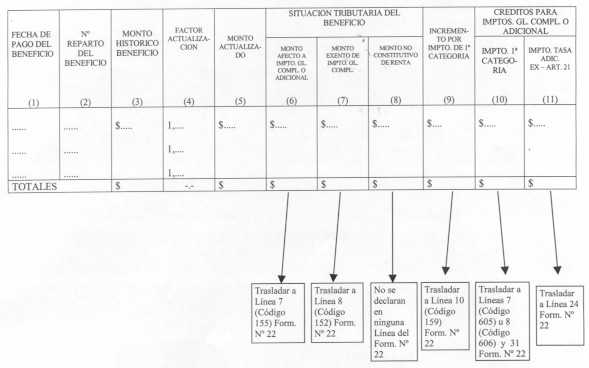

MODELO DE CERTIFICADO Nş 11, SOBRE SITUACION TRIBUTARIA DE BENEFICIOS OBTENIDOS EN FONDOS DE INVERSION DE LA LEY Nş 18.815 Razón Social Soc. Administradora: ....................... RUT Nş : ................................................................... Dirección: ................................................................. Giro o Actividad: ...................................................... CERTIFICADO SOBRE SITUACION TRIBUTARIA DE BENEFICIOS OBTENIDOS EN FONDOS DE INVERSION DE LA LEY Nş 18.815 CERTIFICADO Nş ............... Ciudad y fecha ............... La Sociedad Administradora certifica que al seńor (a)....................., R.U.T. Nş.............aportante del Fondo de Inversión ..................., durante el ańo comercial 2000 se le han distribuido los beneficios que se indican más adelante provenientes de los Fondos de Inversión de la Ley Nş 18.815, no acogidos al mecanismo de incentivo al ahorro de la Letra A) del artículo 57 bis de la Ley de la Renta, los cuales presentan la siguiente situación tributaria: |

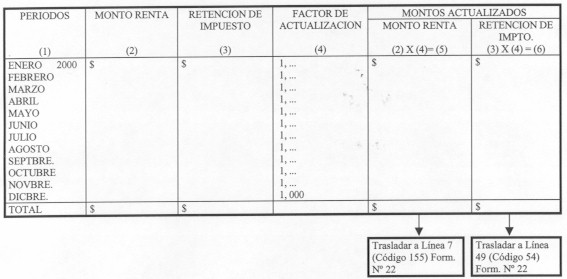

MODELO DE CERTIFICADO Nş 12, SOBRE RETENCIONES DE IMPUESTO DE PRIMERA CATEGORIA EFECTUADAS CONFORME AL ARTICULO 73 DE LA LEY DE LA RENTA Razón Social empresa, sociedad o institución ........ RUT. Nş.............................................. Dirección............................................ Giro o Actividad..................................... CERTIFICADO SOBRE RETENCIONES DE IMPUESTO DE PRIMERA CATEGORIA EFECTUADAS CONFORME AL ARTICULO 73 DE LA LEY DE LA RENTA CERTIFICADO Nş ............... Ciudad y fecha................

La empresa, sociedad o institución ........................................, certifica que al Sr............................... RUT. Nş....................., durante el ańo 2000, sobre las rentas pagadas por concepto de capitales mobiliarios, se le han practicado las retenciones de impuesto de Primera Categoría que se seńalan, conforme a lo dispuesto en el artículo 73 de la Ley de la Renta: |

|

| PLANILLAS: RENTAS AFECTAS A LOS IMPUESTOS GENERALES DE LA LEY DE LA RENTA PRIMERA CATEGORIA Y GLOBAL COMPLEMENTARIO O ADICIONAL |

PERIODO DE OBTENCION DE LA RENTA O PERDIDA |

TIPO DE OPERACIÓN DEL ART. 17 Nş 8 Y/O 20 Nş 2 |

RESULTADO POSITIVO O NEGATIVO DETERMINADO DE ACUERDO A NORMAS TRIBUTARIAS | FACTOR DE ACTUALIZACION |

RESULTADO POSITIVO O NEGATIVO ACTUALIZADO |

(1) |

(2) |

(3) |

(4) |

(3)x(4)=(5) |

| ...................... | ...................... | ...................... | ...................... | ...................... |

| ...................... | ...................... | ...................... | ...................... | ...................... |

| ...................... | ...................... | ...................... | ...................... | ...................... |

| ...................... | ...................... | ...................... | ...................... | ...................... |

| ...................... | ...................... | ...................... | ...................... | ...................... |

| RENTA ACTUALIZADA AFECTA A LOS IMPUESTOS GENERALES DE LA LEY DE LA RENTA O PERDIDA ACTUALIZADA A DEDUCIR EN EL MISMO AŃO TRIBUTARIO DE LAS RENTAS DEL ARTICULO 20 Nş 2 AFECTAS EXCLUSIVAMENTE AL IMPUESTO GLOBAL COMPLEMENTARIO O ADICIONAL ................................................................................. | $ .................. ========== |

|||

| RENTAS AFECTAS SOLO AL IMPUESTO GLOBAL COMPLEMENTARIO O ADICIONAL |

PERIODO DE OBTENCION DE LA RENTA O PERDIDA |

TIPO DE OPERACIÓN DEL ART. 20 Nş 2 |

RESULTADO POSITIVO O NEGATIVO DETERMINADO DE ACUERDO A NORMAS TRIBUTARIAS |

FACTOR DE ACTUALIZACION |

RESULTADO POSITIVO O NEGATIVO ACTUALIZADO |

(1) |

(2) |

(3) |

(4) |

(3)x(4)=(5) |

...................... |

...................... |

...................... |

...................... |

...................... |

....................... |

...................... |

...................... |

...................... |

...................... |

....................... |

...................... |

...................... |

...................... |

...................... |

...................... |

...................... |

...................... |

...................... |

...................... |

....................... |

...................... |

...................... |

...................... |

...................... |

| SUBTOTAL POSITIVO O NEGATIVO ........................................................ | $ ................... |

|||

| MAS/MENOS: RENTA O PERDIDA, SEGÚN CORRESPONDA, DETERMINADA EN PLANILLA O REGISTRO ANTERIOR ...................................... | $ ................... |

|||

| RENTA ACTUALIZADA AFECTA AL IMPUESTO GLOBAL COMPLEMENTARIO O ADICIONAL (SOLO POSITIVA)................................ | $ ................. ========= |

|||

| (En la Circular Nş 15, de 1988,

publicada en el Boletín del Servicio del mes de nero de 1988, se contienen mayores

instrucciones sobre esta materia). (H) Contribuyentes exentos del impuesto Global Complementario respecto de las rentas que se declaran en esta Línea

|

(I) Período en el cual los socios de sociedades de personas y los accionistas de sociedades anónimas que se indican, deben declarar las rentas provenientes de las operaciones a que se refiere el inciso 4ş del Nş 8 del artículo 17 e inciso penúltimo del artículo 41 de la Ley de la Renta realizadas con las propias sociedades de las cuales son socios o accionistas De acuerdo a lo dispuesto por los incisos penúltimos del Nş 1 del Art. 54 y 62 de la Ley de la Renta, las rentas que obtengan los contribuyentes obligados a declarar en esta Línea 7, provenientes de las operaciones a que se refiere el inciso cuarto del Nş 8 del Art. 17 (letras a), b), c), d), h), i), j) y k), de dicho número) e inciso penúltimo del Art. 41 (enajenación de derechos en sociedades de personas), efectuadas en calidad de socios de sociedades de personas o accionistas de sociedades anónimas cerradas, o accionistas de sociedades anónimas abiertas dueńos del 10% o más de las acciones con la propia empresa o sociedad de que son sus propietarios o dueńos o con las que tengan intereses, deberán declararse en dicha línea en el período en que sean devengadas, independientemente de la oportunidad o fecha en que sean percibidas por sus beneficiarios (Circular del S.I.I. Nş 53, de 1990, publicada en el D.O. de 24.10.90 y Boletín del mes de Octubre del mismo ańo). (J) Crédito por Impuesto de Primera Categoría a registrar en esta Línea

|