Basic HTML Version

45

Marzo de 2012

El mayor valor determinado constituye una renta afecta a impuesto, para lo cual debemos

identificar la operación con respecto a la letra c, del cuadro resumen que se indica:

o La compra se realizó el año 2004.

o La venta se efectuó el 30 de noviembre de 2011.

• Por lo anterior, se puede señalar que la operación de la venta se clasifica en la letra c.2.-,

enajenación después de un año desde que se compraron las acciones y no existen normas

de relación con lo cual corresponde aplicar al mayor valor la tributación del Impuesto Único de

Primera Categoría, con tasa del 20%.

Por tratarse de una persona natural, el artículo 17, N° 8, establece la siguien-

te exención de impuesto: Estarán exentas de este impuesto las cantidades

obtenidas por personas que no estén obligadas a declarar su renta efectiva

en la primera categoría, siempre que su monto no exceda de 10 Unidades

Tributarias Mensuales (UTM) por cada mes, cuando el impuesto deba rete-

nerse y de 10 Unidades Tributarias Anuales (UTA).

• Por tanto, antes de determinar el 20% en carácter de Impuesto Único de Primera Categoría,

debemos comparar:

o Mayor valor determinado $ 4.710.088

o Monto de la exención equivalente a 10 UTA equivalentes a $ 4.682.520 , considerando

que el valor de una UTA a 2011, equivale a $ 468.252.

El mayor valor excede a la exención de las 10 UTA, por lo cual corresponde afectar con im-

puesto a todo el mayor valor en la venta de acciones:

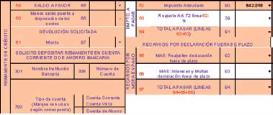

Los recuadros que usted debe llenar, se indican en línea 39

Los otros son llenados automáticamente por el Sistema.

1. En este caso, deberá completar la información de los códigos que se indican:

◊ Línea 39, código 195:

Equivale a la utilidad afecta a impuesto, es decir, $ 4.710.088

◊ Línea 39, código 196:

Impuesto de Único, el cual se determina, aplicando la tasa del

impuesto del 20% a la cantidad registrada en el código 195, esto es:

4.710.088 x 20% = $ 942.018

Línea 58, código 305, resultado anual $ 942.018

Línea 62, código 90, Impuesto Adeudado + reajustes correspondientes

Ejemplo N° 3.4: Compra y venta de acciones por una persona na-

tural, sin otra renta, sin cumplir alguno de los requisitos del

artículo 107 de la Ley sobre Impuesto a la Renta, determinándose

el Impuesto de Primera Categoría, Global Complementario o Adi-

cional.

DESCRIPCIÓN

Una persona natural compra acciones después de la reforma del mercado de capitales, ocu-

rrida en el año 2001, las cuales son posteriormente vendidas sin cumplir uno de los requisitos

del artículo 107.

Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su propues-

ta de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en la sección IV y V)

En la eventualidad de que la única renta o ganancia se origine por la compra y venta de ac-

ciones, debe verificar los requisitos que se deben cumplir para considerar estas rentas como

“Ingresos no afectos al Impuesto a la Renta”.

La información señalada es presentada al SII, mediante las Declaraciones Juradas de Renta,

que para esta situación puntual corresponde a la Declaración Jurada N° 1891, sobre Compra y

Venta de Acciones

Se le facilitará un asistente de cálculo de acciones.

Para completar los datos del asistente de acciones, debe contar con la siguiente

información:

a.- Factura de Compra y Venta.

b.- Rut de la Sociedad Anónima (S.A.).

Una vez ingresados los datos, el asistente de cálculo de acciones determinará automática-

mente los mayores valores, los cuales se traspasan a la aplicación electrónica de la Declara-

ción de Renta, líneas 36, 39, 7, según corresponda. Adicionalmente, completa el Recuadro N°

5 del Formulario N° 22.

EJEMPLO NUMÉRICO

Rentas originadas en la venta de acciones, obtenidas por una persona natural, la cual no

tiene otras rentas y en la venta de acciones no se cumple con alguno de los requisitos del

artículo 107, lo cual significa que la renta o ganancia se debe considerar un ingreso afecto a

impuestos.

ANTECEDENTES

> Una persona posee acciones de la Sociedad Anónima ZZ, compradas el 25 de febrero de

2011, a través de una corredora de bolsa, en la suma de $ 5.000.000.

> Las acciones señaladas son vendidas con fecha 30 de noviembre de 2011 en bolsa y me-

diante un corredor de valores, en la suma de $ 10.000.000.

> La variación del IPC, entre la fecha de la compra y la de la venta, es de 3,2%, de acuerdo

con lo señalado en el artículo 17, N° 8, de la Ley sobre Impuesto a la Renta.

> La variación del IPC, entre la fecha de venta y el 31 diciembre de 2011, es de 0,3%.