Basic HTML Version

28

Marzo de 2013

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su pro-

puesta de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en sección IV y V)

ANTECEDENTES

> Tomando los mismos datos del ejemplo 1.2.

> Supuestos:

o Monto rentas de la contraparte (padre o madre) durante el año 2012, $3.000.000.-. Por lo

tanto, el total de rentas que perciben el padre y madre: $17.183.230.- (752 UF)

o Declarante tiene 3 hijos matriculados en institución educacional básica reconocida por

el Estado, son menores de 25 años y cumplen con requisito de asistencia, de acuerdo a lo

señalado en Declaración Jurada N° 1904 presentada por la institución educacional.

o Ninguna de las partes (padre o madre) hizo su declaración de cesión de beneficios,

mediante declaración jurada simple, disponible en sitio internet www.sii.cl. Por lo tanto, cada

una de las partes puede utilizar 50% del beneficio.

DESARROLLO

En atención, a los montos indicados en el ejemplo 1.2, el total de las rentas actualizadas del

declarante, se debe registrar en la línea 9 del Formulario N°22 electrónico.

A la Base imponible Anual del Impuesto Único de Segunda Categoría, se le aplicará la escala

de tasas de dicho tributo vigente en el mes de Diciembre 2012, para la determinación del

Impuesto Único de Segunda Categoría Anual del Contribuyente.

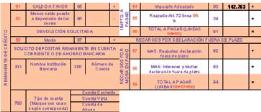

Según Tabla, el impuesto determinado es

$383.493.-

Determinación del Crédito por Gastos en Educación para el declarante:

Crédito Hijo 1: $40.200.- * 50% =

$20.100.-

Crédito Hijo 2: $40.200.- * 50% =

$20.100.-

Crédito Hijo 3: $40.200.- * 50% =

$20.100.-

$60.300.-

Finalmente, al contribuyente le corresponde un

Pago de Impuestos de $142.763.-,

que

corresponde a:

o La diferencia entre:

o El nuevo Impuesto determinado

$383.493.-

o Los Impuestos únicos retenidos

$180.430.-

o Crédito por Gastos en Educación $ 60.300.-

$142.763.-

En este caso, se utilizan los siguientes códigos:

◊

Línea 9, código 161:

corresponde a la suma de los sueldos percibidos en el año:

$14.183.230.-.

◊ Línea 17, código 170,

corresponde a la Base Imponible de Global Complementario:

$14.183.230.-.

◊

Línea 18, código 157:

Impuesto Global Complementario (Ver tabla en sección VI), se

afecta con el tramo del 5%, cuya rebaja es de $ 325.668.6.-. El impuesto final corresponde a $

383.493.-

◊

Línea 28, código 895:

Crédito por gastos de Educación: $ 60.300.-

◊ Línea 30, código 162:

Impuesto Único de Segunda Categoría retenido $ 180.430.-

◊ Línea 35, código 304:

Impuesto Global Complementario y/o Débito Fiscal Determinado

$142.763.-, diferencia positiva que corresponde a que el impuesto de la línea 18 es mayor al

crédito de las líneas 28 y 30.

◊ Línea 36, código 31:

$142.763.-

◊ Línea 60, código 305= Línea 64, código 90:

Resultado liquidación anual y Pago, por

$ 142.763.-

OBSERVACIONES

• Si el declarante no cumple con alguno de los requisitos para el crédito por gastos en educación,

no tiene derecho a este beneficio, dado que, son requisitos copulativos.

• El monto del crédito por gastos en educación a imputar corresponderá, al 100% del monto total

anual del crédito, en caso que sólo uno de los padres sea contribuyente de uno de los impuestos

señalados y se cumplan los requisitos indicados, o bien, cuando ambos padres cumplan con

dichas condiciones y de común acuerdo, opten por designar a uno de ellos como beneficiario del

monto total del crédito.

• El monto del crédito a imputar corresponderá, al 50%, del monto total anual del crédito, cada

padre, en caso que ambos cumplan con los requisitos señalados, y no exista el acuerdo a que

se refiere el punto anterior, es decir, no se presenta la declaración jurada simple de cesión de

derechos.

• En caso que uno de los padres haya fallecido, tendrá derecho al crédito aquél que le sobrevive,

en la medida que cumpla con los requisitos señalados.

Ejemplo 1.4: Si percibe Sueldo o Jubilación o Pensión o Montepío y

tiene algún beneficio Tributario: Intereses por créditos con ga-

rantía hipotecaria, APV y otros.

DESCRIPCIÓN

Si usted se encuentra en esta condición y ha estado afecto por dichas rentas al Impuesto Único de

Segunda Categoría y, además, tiene algunos de los siguientes beneficios tributarios, ver sección

III:

o Intereses pagados por créditos con garantía hipotecaria.

o Rebaja por dividendos hipotecarios pagados por viviendas nuevas, acogidas al DFL N° 2, de

1959.

o Fondos de inversión, adquiridas antes del 4 de junio de 1993.

o Ahorro Previsional Voluntario, efectuado directamente por el contribuyente.

o Inversiones del Artículo 57 bis de la Ley de la Renta.

CONSIDERE:

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta

de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de

revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese

mismo medio (más información en sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su pro-