Basic HTML Version

Ediciones Especiales

diciembre de 2012

96

6.11.30 ����������� �� ��� ����� ����������� �� ������ �� ������ ������ �� ������������ ��������� ���� ������� ��

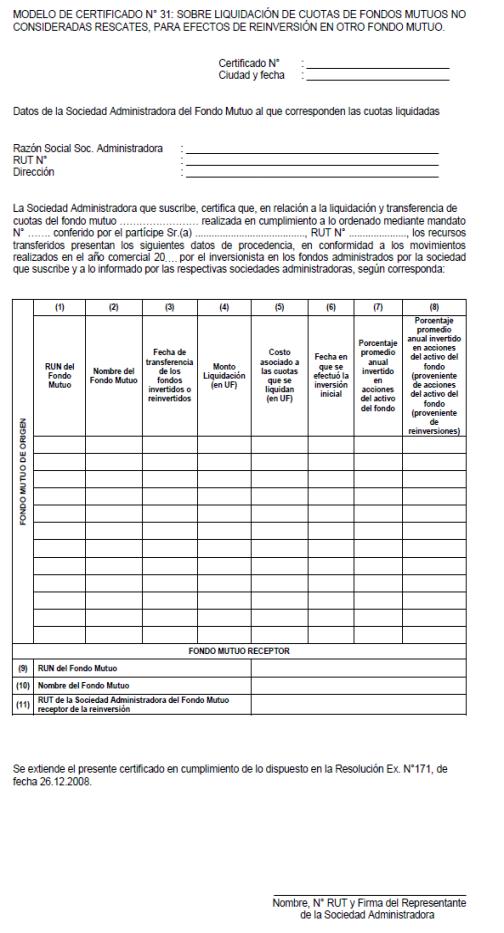

Certificado N° 31: Sobre Liquidación de Cuotas de Fondos Mutuos No Consideradas Rescates, Para Efectos de

Reinversión en Otro Fondo Mutuo.

Instrucciones Para Confeccionar el Certificado Modelo N° 31

A. Instrucciones Generales

Este Certificado debe ser emitido por las Sociedades Administradoras de Fondos Mutuos en cumplimiento a lo establecido

en el inciso quinto, del artículo 18 quáter y/o 108, de la Ley sobre Impuesto a la Renta, con el objeto de informar a la

Sociedad Administradora del fondo receptor de la reinversión, los antecedentes relativos a las liquidaciones de cuotas de

fondos mutuos que hayan realizado sus partícipes con el objeto de reinvertirlas en dicho fondo mutuo receptor durante

el año comercial correspondiente.

Emisión del Certificado

: Deberá otorgarse a la Sociedad Administradora del fondo receptor de la reinversión, de acuerdo

con las instrucciones impartidas mediante mandato otorgado por el partícipe.

Deberá emitirse un certificado por cada liquidación de cuotas para reinversión que efectúe el partícipe.

Plazo para la entrega del certificado

: Este certificado deberá entregarse a la sociedad administradora del fondo mutuo

destinatario de la reinversión a más tardar el

14 de febrero

de cada año, respecto de las transferencias para reinversión

realizadas el año anterior.

N° de Ejemplares y Destino: El Certificado debe emitirse en tres ejemplares, con el siguiente destino:

Original

: Sociedad Administradora del o los fondos receptores de la reinversión.

1ª Copia

: Archivo de la Sociedad otorgante.

2ª Copia

: Partícipe que efectuó la liquidación de cuotas. (Sólo si este lo solicita).

B. Datos que debe contener

N° Certificado y Fecha: Se debe anotar el N° y la fecha efectiva de emisión del Certificado.

Datos de la Sociedad Administradora del Fondo Mutuo al que corresponden las cuotas liquidadas: Se deben registrar los

datos de la Sociedad Administradora del fondo desde el cual se efectuó la liquidación de cuotas destinadas a reinversión,

anotando su razón social, N° de RUT y dirección.

Datos del Partícipe: Se debe registrar nombre completo o razón social y N° de RUT del partícipe cuya inversión fue

transferida.

Fondo Mutuo de origen: Corresponde a la información del fondo mutuo desde el cual se liquidaron las cuotas para

reinversión.

Columna (1) RUN del Fondo Mutuo: Se debe registrar el código RUN otorgado por la Superintendencia de Valores y

Seguros, del fondo mutuo del cual se liquidaron las cuotas, indicando número y dígito verificador separado por guión.

Columna (2) Nombre del Fondo Mutuo: Se debe registrar el nombre del fondo mutuo.

Columna (3) Fecha de transferencia de los fondos invertidos o reinvertidos: Se debe registrar la fecha en que se realizó

la transferencia del producto de las cuotas liquidadas al fondo mutuo de destino, conforme a la orden efectuada según

mandato otorgado por el partícipe del fondo.

Columna (4) Monto Liquidación (en UF): Se debe registrar el monto total en UF de la transferencia, al valor que tenían

las cuotas a la fecha de liquidación, deducidas las comisiones y gastos que se hubieran ocasionado en la operación,

utilizando dos decimales.

Columna (5) Costo asociado a las cuotas que se liquidan (en UF): Se debe registrar el monto total en UF, correspondiente

al costo de adquisición de las cuotas liquidadas, utilizando dos decimales.

Si las cuotas que se reinvierten, a su vez provienen de una reinversión anterior, en esta fila se deberá indicar el monto

en UF, correspondiente al costo asociado a las cuotas adquiridas en la inversión original realizada por el partícipe, en

el fondo mutuo receptor de dicha inversión inicial, según certificado otorgado por la Sociedad Administradora del fondo

respectivo.

Columna (6) Fecha en que se efectuó la inversión inicial: Se debe registrar la fecha en que se realizó la inversión res-

pectiva.

En caso de provenir de reinversiones anteriores, la fecha que deberá indicarse es la que corresponde a la inversión ori-

ginal efectuada por el partícipe, de acuerdo con lo informado por la Sociedad Administradora respectiva, en el certificado

que haya emitido para efectos de la reinversión.

Columna (7) Porcentaje promedio anual invertido en acciones del activo del fondo: Se debe registrar el porcentaje pro-

medio anual invertido en acciones del activo del fondo del que se liquidaron las cuotas para reinversión, determinado de

acuerdo a las instrucciones impartidas por la Superintendencia de Valores y Seguros.

Columna (8) Porcentaje promedio anual invertido en acciones del activo del fondo (proveniente de reinversiones): Esta

columna deberá ser utilizada en el caso que la inversión que se liquida provenga a su vez de una reinversión anterior,

debiendo registrar el porcentaje promedio anual invertido en acciones del activo del fondo, que corresponda:

a)

Al fondo mutuo de origen de la reinversión anterior, según certificado otorgado por la Sociedad Administradora del

fondo respectivo.

b) No obstante, cuando la inversión anterior corresponda también a una reinversión, se deberá indicar el porcentaje

menor entre los señalados por la Sociedad Administradora respectiva, en las filas (6) ó (7) del certificado que haya

emitido dicha sociedad.

De esta forma la Sociedad Administradora del fondo receptor de la reinversión, deberá considerar siempre el porcentaje

menor entre los indicados en las columnas (6) y (7), cuando corresponda a reinversión anterior, debiendo mantener este

dato para traspasarlo en caso de posteriores liquidaciones e informarlo al partícipe cuando se produzca el rescate, con

el objeto determinar el crédito que le corresponda, todo ello conforme a lo señalado en el artículo 18 quáter y/o 108 de

la Ley de la Renta.

Datos Fondo Mutuo Receptor: Corresponde a la información del fondo que recibe la reinversión ordenada por el partí-

cipe.

Fila (9) RUN del Fondo Mutuo: Se debe registrar el código RUN otorgado por la Superintendencia de Valores y Seguros,

del fondo mutuo receptor de la reinversión.

Fila (10) Nombre del Fondo Mutuo: Se debe registrar el nombre del fondo mutuo receptor.

Fila (11) RUT de la Sociedad Administradora del Fondo Mutuo receptor de la reinversión: Se debe registrar el RUT de la

Sociedad Administradora del fondo mutuo receptor de la reinversión.

Firma: El certificado deberá ser firmado por el representante de la Sociedad Administradora otorgante.

La no emisión del certificado dentro del plazo señalado o su emisión incompleta o errónea, se sancionará conforme a lo

establecido en el inciso final del artículo 18 quáter y/o 108, de la Ley de Impuesto a la Renta.

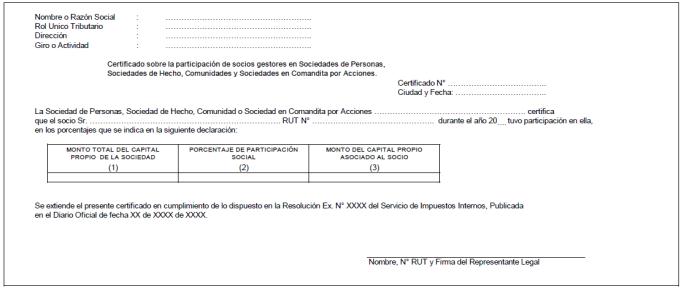

6.11.31 Certificado N° 32: Sobre la participación de socios gestores en Sociedades de Personas, Sociedades de Hecho,

Comunidades y Sociedades en Comandita por Acciones.