Basic HTML Version

Ediciones Especiales

diciembre de 2013

15

Columna “Utilidades Exentas del I.G.C.”: Se debe registrar el remanente de utilidades exentas del impuesto global complementario, pendientes

de distribución del año anterior. Dicho valor debe registrarse actualizado con el reajuste total o parcial, aplicado durante el año anterior en cada

oportunidad en que se imputaron a dicho remanente distribuciones efectivas.

Columna “Ingresos No Renta”: Se debe registrar el remanente de ingresos no renta, pendientes de distribución del año anterior. Dicho valor

debe registrarse actualizado con el reajuste total o parcial, aplicado durante el año anterior en cada oportunidad en que se imputaron a dicho

remanente distribuciones efectivas.

Columna “Pérdida Año Anterior”: Se debe registrar el monto del saldo negativo determinado al 31 de diciembre del año anterior actualizado por

la variación del IPC de todo el año, con el desfase que contempla ley.

RESULTADO Y UTILIDADES PERCIBIDAS DEL EJERCICIO.

RESULTADO GENERADO POR EL FONDO.

Columna “Utilidades Afectas al I.G.C. y/o Adicional”: Registrar el monto en pesos ($) de aquellas utilidades generadas en el ejercicio por el propio

fondo de inversión, que están afectas al Impuesto Global Complementario o Impuesto Adicional.

Columna “Rentas Exentas I.G.C. y/o Adicional”: Registrar el monto de aquellas utilidades exentas del impuesto global complementario, generadas

en el ejercicio por el propio fondo de inversión.

Columna “Ingresos No Constitutivo de Renta”: Registrar el monto de aquellos ingresos generados por el propio fondo de inversión en el ejercicio,

que según la LIR son considerados como Ingresos No Renta.

Columna “Perdida del ejercicio”: Registrar el monto de la pérdida tributaria generada por el fondo de inversión en el ejercicio.

PARTICIPACIONES Y UTILIDADES PERCIBIDAS

Columna “Utilidades Afectas al I.G.C. o Adicional”: Registrar el monto de aquellas utilidades percibidas, producto de participaciones en otras

sociedades, que están afectas al Impuesto Global Complementario o Impuesto Adicional.

Columna “Rentas Exentas del I.G.C. y/o Adicional”: Registrar el monto de aquellas utilidades exentas del impuesto global complementario,

percibidas por el fondo de inversión producto de participaciones en otras sociedades.

Columna “Ingresos No Renta”: Registrar el monto de aquellos ingresos percibidos por el fondo de inversión, provenientes de participaciones

sociales en otras sociedades, que al tenor de las normas de la Ley sobre Impuestos a la Renta, son considerados ingresos no renta.

REPARTOS DE BENEFICIOS DEL EJERCICIO.

Columna “Imputados a Utilidades Afectas al I.G.C. o Adicional”: Registrar el monto del reparto de beneficios imputados a las utilidades afectas a

impuesto global complementario o adicional,

Columna “Imputado a Utilidades Exentas del I.G.C. y/o Adicional”: Registrar el monto del reparto de beneficios imputados a las utilidades exentas

del impuesto global complementario.

Columna “Imputados a Ingresos No Renta”: Registrar el monto del reparto de beneficios imputados a Ingresos No Renta.

CRÉDITOS POR IMPUESTOS DE PRIMERA CATEGORÍA PARA IMPUESTOS GLOBAL COMPLEMENTARIO O ADICIONAL.

Para cada columna, deberá separar los montos del crédito por Impuesto de Primera Categoría con derecho a devolución y sin derecho a

devolución, considerando especialmente en las columnas “Sin Derecho a Devolución”, aquella parte del Impuesto de Primera Categoría de

la cual se hayan deducido créditos por Impuestos Pagados en el Exterior, ya que según el número 7, letra D del Artículo 41 A de la Ley sobre

Impuesto a la Renta, en ningún caso podrá ser objeto de devolución.

Columna “Remanente de Crédito año anterior actualizado”: Se debe registrar el monto del saldo actualizado del crédito de impuesto de primera

categoría del año anterior. Este monto debe registrarse actualizado con el reajuste total o parcial aplicado durante el ejercicio respectivo,

conforme a las distribuciones de utilidades.

Columna “Crédito Impuesto de Primera Categoría proveniente de otras Sociedades”: Registrar el monto del crédito de impuesto de primera

categoría por utilidades recibidas de otras sociedades.

Columna “Crédito Imputado por Reparto de Beneficios”: Registrar el monto del crédito asociado al reparto de beneficios que efectúa el Fondo de

Inversión a sus partícipes, en virtud del artículo 32 de la Ley N° 18.815/89.

Columna “Remanente de Crédito Ejercicio Siguiente”: Registrar el monto del saldo de crédito por Impuesto de Primera Categoría para el ejercicio

siguiente.

Columna “Crédito por Impuestos Externos”: Registrar el monto del crédito por impuestos externos asociado al reparto de beneficios que efectúa

el Fondo de Inversión a sus partícipes, a que tenga derecho conforme a las normas de los Artículo 41 A y 41 C de la Ley de la Renta y de los

Convenios para evitar la Doble Tributación Internacional.

Columna “Gastos Rechazados afectos al artículo 21 de la LIR actualizados, en virtud del inciso final del artículo 32 de la Ley 18.815/89”:

Registrar el monto de los siguientes gastos rechazados, debidamente actualizados por la VIPC, con el desfase que contempla la ley:

a.

Que no son necesarios para el desarrollo de las actividades e inversiones que la ley permite efectuar al Fondo de Inversión

Privado.

b.

Préstamos que los Fondos de Inversión Privado efectúen a sus aportantes personas naturales o contribuyentes del impuesto

adicional.

c.

Cesión del uso o goce, a cualquier título, o sin título alguno, a uno o más aportantes, su cónyuge o hijos no emancipados

legalmente de éstos, de los bienes del activo del Fondo de Inversión Privado.

d.

Entrega de bienes del Fondo de Inversión Privado, en garantía de obligaciones, directas o indirectas, de los aportantes personas

naturales o contribuyentes del impuesto adicional.

5.

SECCION C: CUADRO RESUMEN

Columna “Cantidad de Fondos Informados”: Indicar el número de Fondos de Inversión que informa la Sociedad Administradora.

Columna “Monto Total de Beneficios Repartidos”: Registre el Monto Total de Beneficios Repartidos de todos los Fondos de Inversión que se han informado.

Columna “Monto Total de Gastos Rechazados”: Registrar el Monto Total de Gastos Rechazados de todos los Fondos de Inversión que se informan.

El retardo u omisión de esta Declaración Jurada, se sancionará de acuerdo con lo prescrito en el N° 15 del Artículo 97 del Código Tributario.

5.4.

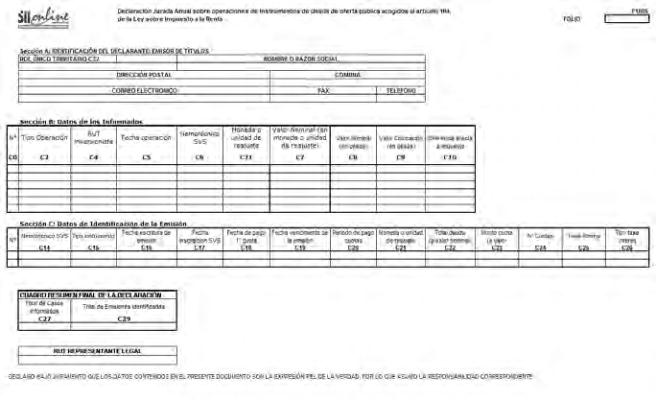

Declaración Jurada N° 1805

Declaración Jurada Anual sobre OPeraciones de Instrumentos de Deuda de Oferta Pública acogidos al artículo

104, de la Ley sobre Impuesto a la Renta.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1805

1 .

Esta declaración debe ser presentada por los contribuyentes señalados en el N° 5 del artículo 104 de la Ley sobre Impuesto a la Renta

correspondiente a Emisores de Instrumentos de Deuda de Oferta Pública con el objeto de que informen las operaciones de colocación y/o

rescate de instrumentos acogidos a esta norma.

Los intermediarios de estos instrumentos, tales como, corredores de bolsa, agentes de valores y otros, deben utilizar el F-1874 para

proporcionar la información relacionada con estas operaciones.

Plazo de Presentación: Esta Declaración Jurada tendrá como plazo de presentación hasta el último día hábil del mes de marzo de cada año,

respecto de las operaciones realizadas en el ejercicio correspondiente al año anterior.

2.

SECCIÓN A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar la empresa, indicando su número de Rut, Nombre o Razón Social, domicilio postal, comuna, correo electrónico, número de

fax y número de teléfono (en estos dos últimos casos se debe anotar el número incluyendo su código de área).

3.

SECCIÓN B: DATOS DE LOS INFORMADOS

En la columna “Tipo Operación” deberá registrarse el valor correspondiente a la operación a informar, según la siguiente tabla:

Código

Período

1

Colocación

2

Rescate al vencimiento

3

Rescate anticipado

En la columna “Rut del Inversionista” deberá registrar el RUT del adquirente de los instrumentos cuando el tipo de operación sea igual a 1, o bien

el RUT del titular de los instrumentos al momento del rescate cuando el tipo de operación sea igual a 2 o 3.

En la columna “Fecha Operación” señale la fecha en que se realizó la operación que se informa, a saber: colocación o rescate de los instrumentos

según corresponda. El formato a ingresar será DD/MM/AAAA. Tratándose de operaciones.

En la columna “Moneda o Unidad de reajuste” deberá registrar el código de moneda o de unidad de reajuste en que estén expresados los

instrumentos que son objeto de la operación, según la siguiente tabla de valores permitidos:

Código

Período

1

MENSUAL

2

TRIMESTRAL

3

SEMESTRAL

4

ANUAL

5

OTRO

En la columna “Valor Nominal (en moneda o unidad de reajuste)” deberá registrar el monto nominal de la operación en la moneda o unidad de

reajuste en que está expresado el instrumento (Peso Chileno, Dólar Americano, Euro, UF, IVP u Otros.), usando como máximo 2 decimales.

En la columna “Valor Nominal (en pesos)” deberá registrar el valor de la operación en pesos chilenos (número entero, sin decimales), equivalente

al valor nominal de los instrumentos de deuda (bono, pagaré, efecto de comercio, etc.) a la fecha de la operación.

En la columna “Valor Colocación (en pesos)” se deberá registrar el valor total en pesos chilenos (número entero, sin decimales), equivalente al

monto efectivamente pagado por el inversionista, es decir, el precio al cual el emisor realizó la venta de los instrumentos al inversionista. Esta

columna sólo deberá ser utilizada cuando el tipo de operación sea igual a 1.

En la columna “Diferencia afecta a Impuesto” se deberá registrar el valor en pesos chilenos (número entero, sin decimales) que resulte de la diferencia entre

el monto declarado en la columna “Valor Nominal (en pesos)” y el monto declarado en la columna “Valor Colocación (en pesos)”.

Se debe considerar que, para la aplicación del impuesto del N°3 del artículo 104 de la Ley de la Renta, el valor nominal debe ser siempre mayor

que el valor de colocación.