Basic HTML Version

Ediciones Especiales

diciembre de 2013

16

En aquellos casos que el valor de colocación de los instrumentos sea igual o superior al valor nominal establecido en el contrato de emisión, esta

columna deberá quedar en blanco. Cabe mencionar que el impuesto al que se encuentra afecta esta diferencia, debe ser declarado y pagado

al Fisco por el emisor del instrumento, a través del Formulario N° 50, Línea 54 (Códigos 618 y 619) dentro del mes siguiente a la colocación de

los instrumentos.

Cabe señalar que tratándose de la colocación de instrumentos emitidos por el Banco Central o la Tesorería General de la República, no quedan

sujetos a este impuesto, de conformidad con lo señalado en el N° 6 del artículo 104 de la LIR.

4.

SECCIÓN C: DATOS DE IDENTIFICACIÓN DE LA EMISIÓN

Esta sección sólo deberá ser utilizada cuando en el campo “Tipo Operación” se haya registrado un valor igual a 1, es decir que la operación

informada se trate de la colocación de instrumentos acogidos al art. 104 de la Ley sobre Impuesto a la Renta.

En la columna “Nemotécnico SVS” deberá registrar el código asignado al instrumento de deuda, de acuerdo a las instrucciones para la codificación de

instrumentos de renta fija, impartidas por Circular 1085/1992 de la Superintendencia de Valores y Seguros y sus modificaciones posteriores.

En la columna “Tipo Instrumento” deberá registrarse el código correspondiente al tipo de instrumento, de acuerdo con el detalle de la siguiente

tabla:

Código

Concepto

1

Bonos

2

Efectos de Comercio

3

Otros Instrumentos de Deuda

4

Instrumentos de deuda emitidos por el Banco Central de Chile

5

Instrumentos de deuda emitidos por la Tesorería General de la República

En la columna “Fecha escritura de emisión” deberá indicar la fecha registrada en la escritura de la emisión de los instrumentos.

Sólo deberá registrarse este dato en los casos que para la emisión del instrumento respectivo se exija el otorgamiento de una escritura de emisión.

En la columna “Fecha Inscripción SVS” deberá indicar la fecha en que se realizó la inscripción de los instrumentos en el Registro de Valores de

la Superintendencia de Valores y Seguros.

Sólo deberá registrarse esta información en los casos que para la emisión del instrumento respectivo se exija este requisito.

En la columna “Fecha de Pago 1° Cuota” deberá registrarse la fecha fijada para el pago de la primera cuota (Capital y/o Interés), de la obligación

pactada.

En la columna “Fecha vencimiento de la emisión” deberá registrarse la fecha en que vence la última cuota de pago de capital y/o interés.

En la columna “Periodo de pago cuotas” deberá registrarse la periodicidad para el pago de cuotas (capital y/o interés), de acuerdo con la

siguiente tabla:

Código

Período

1

MENSUAL

2

TRIMESTRAL

3

SEMESTRAL

4

ANUAL

5

OTRO

En la columna “Moneda o Unidad de reajuste” deberá registrarse el código de moneda o unidad de reajuste que corresponda a la Emisión de

Títulos, según la siguiente tabla de valores permitidos:

Código

Moneda o Unidad de Reajuste

1

Peso Chileno

2

Dólar Americano

3

Euro

4

Unidad de Fomento

5

IVP

6

OTRO

En la columna “Total deuda (a valor nominal)” deberá registrarse el monto total de la deuda emitida, expresada en la moneda o unidad de reajuste

correspondiente, usando como máximo 2 decimales.

En la columna “Monto Cuota (a valor nominal)” deberá informarse el monto de la cuota fijada para pago, expresada en la moneda o unidad de

reajuste correspondiente, usando como máximo 2 decimales.

En la columna “N° de Cuotas” deberá registrarse el número total de cuotas que comprende la emisión.

En la columna “Tasa Interés” deberá registrarse la tasa de interés fijada para el pago de la obligación, expresada en porcentaje, como número

entero de dos dígitos como máximo y 4 decimales.

En la columna “Tipo Tasa Interés” deberá indicarse el tipo de tasa de interés, de acuerdo al periodo que comprende, según la siguiente tabla:

Código

Período

1

MENSUAL

2

TRIMESTRAL

3

SEMESTRAL

4

ANUAL

5

OTRO

5 . CUADRO RESUMEN DE LA DECLARACIÓN

En el campo “Total de datos informados” ingrese el número de registros (operaciones) informados en la Sección B: Datos de los Informados.

En el campo “Total de Emisiones Identificadas” ingrese la cantidad de registros informados (emisiones) en la sección C: Datos de Identificación

de la Emisión.

La no presentación de esta Declaración Jurada, su presentación tardía, incompleta o errónea, se sancionará de acuerdo a lo prescrito en el N°

6° del artículo 97 del Código Tributario.

5.5.

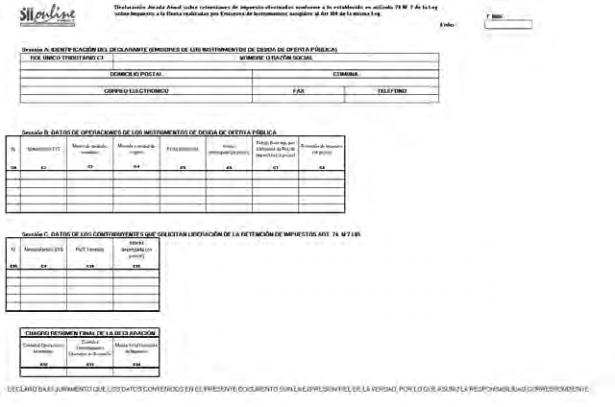

Declaración Jurada N° 1806

Declaración Jurada Anual sobre Retenciones de impuesto efectuadas conforme a lo establecido en artículo 74 N° 7 de la Ley sobre

Impuesto a la Renta realizadas por Emisores de Instrumentos acogidos al Art. 104 de la misma Ley

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1806

1 .

Esta Declaración Jurada deberá ser presentada por los emisores de los instrumentos de deuda de oferta pública a que se refiere el artículo

104, de la Ley de la Renta, para informar, entre otros antecedentes, la retención de impuesto con tasa de 4% aplicada sobre todos los intereses

devengados durante el ejercicio respectivo, conforme a lo dispuesto por el N° 7 del artículo 74 de la LIR.

Cabe mencionar, que para efectos de lo establecido en las normas legales antes mencionadas, la entidad emisora deberá retener el impuesto

sobre los intereses devengados por los instrumentos de deuda, a todas aquellas personas que durante el ejercicio, han sido titulares de los

mismos, independientemente del periodo en que dichos instrumentos hayan estado en poder del contribuyente respectivo.

Para efectos del cálculo de los intereses devengados y por lo tanto, para la confección de la declaración jurada, se deben considerar tanto los

instrumentos de deuda cuya colocación se produjo durante el año comercial que se informa, como así también aquellos colocados en años

anteriores pero que devengaron intereses durante el año a informar.

Plazo de Presentación: Esta Declaración Jurada tendrá como plazo de presentación hasta el último día hábil del mes de marzo de cada año,

respecto de los intereses devengados en el ejercicio correspondiente al año anterior.

2 . SECCIÓN A: IDENTIFICACIÓN DEL DECLARANTE (EMISORES DE LOS INSTRUMENTOS DE DEUDA DE OFERTA PÚBLICA)

Se debe identificar el contribuyente, persona o entidad, que presenta la declaración jurada, indicando su número de Rut, Nombre o Razón

Social, domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en estos dos últimos casos se debe anotar el número

incluyendo su código de área).

3. SECCIÓN B: DATOS DE OPERACIONES DE LOS INSTRUMENTOS DE DEUDA DE OFERTA PÚBLICA.

En la columna “Nemotécnico SVS” deberá registrar el código asignado al instrumento de deuda, de acuerdo a las instrucciones para la codificación

de instrumentos de renta fija, impartidas por Circular SVS 1085/1992 y sus modificaciones posteriores. Este dato es de ingreso obligatorio por lo

que el campo correspondiente no puede quedar en blanco o vacío.

En la columna “Monto de Unidades Nominales” se deberá registrar la cantidad de unidades (en términos nominales) a la fecha de la colocación,

del instrumento de deuda de oferta pública.

Ejemplo:

El Emisor A, realiza la colocación de 500 títulos de la emisión de bonos de la empresa, donde cada título equivale a UF 1000.

El valor a registrar en el campo correspondería a UF 500.000 (sólo debe registrar la cifra, ya que la unidad en que se mide la emisión se registrará

en el campo correspondiente).

Este dato es de ingreso obligatorio por lo que el campo correspondiente no puede quedar en blanco o vacío. Sólo deben registrarse valores

positivos.

En la columna “Moneda o Unidad de Reajuste” se deberá registrar la unidad en que se realizó la colocación del instrumento de deuda de oferta

pública, ingresando el número correspondiente, según la siguiente descripción:

Código

Descripción

1

Peso Chileno

2

Dólar Americano

3

Euro

4

UF

5

IVP

6

Otra

En el caso del ejemplo anterior, debería registrar en el campo el número 4, ya que la emisión se se expresa en Unidades de Fomento.

En la columna “Fecha Colocación” se debe registrar la fecha en que el emisor del instrumento de deuda de oferta pública realizó la colocación.

Esta fecha tiene el formato DD/MM/AAAA y debe cumplir que dicha fecha se encuentre entre el 01 de Enero y el 31 de Diciembre del Año