Basic HTML Version

Ediciones Especiales

diciembre de 2013

72

5.69.

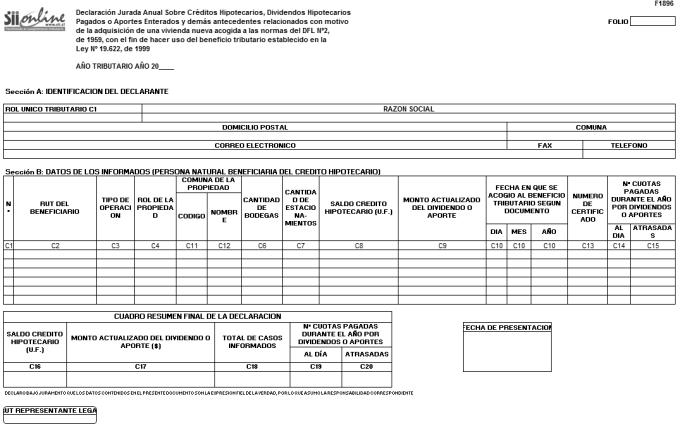

Declaración Jurada N° 1896

Declaración Jurada Anual sobre Créditos Hipotecarios, Dividendos Hipotecarios Pagados o Aportes Enterados y

demás antecedentes relacionados, con motivo de la adquisición de una Vivienda Nueva acogida a las Normas del

D.F.L. N° 2 de 1959, con el fin de hacer uso del Beneficio Tributario establecido en la Ley N° 19.622 de 1999.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1896

1.

Esta Declaración Jurada debe ser presentada por los Bancos, Instituciones Financieras, Agentes

Administradores de Créditos Hipotecarios Endosables a que se refiere el Título V del D.F.L. N° 251 de 1931 (Ex-Art.

21 bis), las Sociedades Inmobiliarias propietarias de viviendas que pueden darse en arrendamiento con promesa de

compraventa señaladas en el Título II de la Ley N°

19.281 de 1993, las Cooperativas de Viviendas y cualesquiera otras empresas o personas que intervengan en el

financiamiento de la adquisición de la vivienda, que operen en el país, respecto de los dividendos hipotecarios o

aportes que las personas naturales con domicilio o residencia en el país, paguen o enteren, según corresponda, a

dichas entidades en cumplimiento de las obligaciones hipotecarias contraídas con motivo de la adquisición de una

vivienda nueva acogida a las normas del D.F.L. N° 2 de 1959; todo ello conforme a las disposiciones de la Ley N°

19.622, publicada en el Diario Oficial el 29 de julio de 1999, modificada por la Ley N° 19.768, publicada en el Diario

Oficial el 07 de noviembre de 2001.

La rebaja máxima por adquisición de viviendas acogidas al D.F.L. N° 2 a efectuar en el Año Tributario 2013 corresponde

a 10 UTM, 6 UTM ó 3 UTM por el número de cuotas pagadas en el año, según sea el período en el cual el contribuyente

se acogió al beneficio, y con un máximo de 12 cuotas pagadas al día y hasta 12 cuotas pagadas con un atraso no

superior a 12 meses, según instrucciones contenidas en Circular N° 88 de fecha 10 de diciembre de 2001.

2.

Sección A: IDENTIFICACIÓN DEL DECLARANTE (BANCO, INSTITUCIÓN FINANCIERA, AGENTES

ADMINISTRADORES DE CRÉDITOS HIPOTECARIOS ENDOSABLES O INSTITUCIONES SEÑALADAS EN EL

ART. 1° DE LA LEY N° 19.281 DE 1993, MODIFICADA POR LA LEY N° 19.768 DE 2001)

En esta sección deben señalarse los datos relativos a la identificación del declarante, indicando el RUT, razón social,

domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en los dos últimos casos se debe

anotar el número incluyendo su código de discado directo).

3.

Sección B: DATOS DE LOS INFORMADOS (PERSONA NATURAL BENEFICIARIA DEL CRÉDITO

HIPOTECARIO)

Columna “RUT del Beneficiario”: Debe registrarse el N° de RUT de la persona beneficiaria que efectuó el pago de los

dividendos hipotecarios o enteró los aportes, según corresponda.

Columna “Tipo de Operación”: Se debe indicar si el tipo de operación corresponde a créditos hipotecarios, mutuos

hipotecarios o contratos de arrendamiento de viviendas con promesa de compraventa normados por la Ley N° 19.281,

de acuerdo a la siguiente clasificación:

CH :

Crédito Hipotecario Adquisición Vivienda MH :

Mutuo Hipotecario Adquisición Vivienda CA :

Crédito Hipotecario Auto Construcción MA

:

Mutuo Hipotecario Auto Construcción

PC : Contrato de Arrendamiento con Promesa de Compraventa

Columna “Rol de la Propiedad”: Se debe indicar el Rol de la propiedad asociada al crédito hipotecario.

Columna “Comuna de la Propiedad”: Se debe indicar el “Código” y “Nombre” de la comuna en que se encuentra

ubicada la propiedad.

Columna “Cantidad de Bodegas”: Se debe indicar la cantidad de bodegas de la propiedad informada.

Columna “Cantidad de Estacionamientos”: Se debe indicar la cantidad de estacionamientos de la propiedad informada.

Columna “Saldo Crédito Hipotecario (U.F.)”: Indicar el saldo del crédito hipotecario otorgado por la Institución que

corresponda expresado en U.F. en los casos de mutuos y créditos hipotecarios.

Columna “Monto Actualizado del Dividendo o Aporte”: Indicar el monto en pesos ($) y debidamente reajustado por los

factores de actualización publicados por el SII, de acuerdo a cada mes, de las cuotas o de los dividendos hipotecarios

pagados o de los aportes enterados a las Instituciones o entidades anteriormente indicadas, en cumplimiento de sus

obligaciones hipotecarias contraídas con motivo de la adquisición de una vivienda nueva acogida a las normas del

D.F.L. N° 2 de 1959, conforme a las instrucciones impartidas mediante Circular del SII N° 46 de 1999.

Columna “Fecha en Que se Acogió al Beneficio Tributario Según Documento”: Indicar la fecha en que se acogió al

beneficio tributario según el instrumento público de que se trate, todo ello de acuerdo al inciso final del Artículo 1° de

la Ley N° 19.622 de 1999.

Columna “Número de Certificado”: Indicar el folio o número del Certificado que la Institución respectiva emite a la persona

natural, informando el monto de los dividendos hipotecarios pagados o los aportes enterados, según corresponda.

Columna “N° de Cuotas Pagadas Durante el Año por Dividendos o Aportes”: Indicar el número de cuotas pagadas

durante el año por concepto de dividendos o aportes, informando separadamente las que correspondan a cuotas

pagadas al día o adelantadas y/o a cuotas con un retraso de hasta 12 meses anteriores.

4.

CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Se deben anotar los totales que resulten de sumar los valores registrados en las columnas correspondientes.

El recuadro “Total de Casos Informados” corresponde al número total de los casos que se está informando a través de

la primera columna de esta Declaración Jurada, los que deben numerarse correlativamente.

La omisión de esta Declaración Jurada o su presentación fuera de plazo, será sancionada de acuerdo a lo previsto en

el Artículo 97 N° 1 del Código tributario.

5.70.

Declaración Jurada N° 1897

Declaración Jurada Anual sobre Nómina de Bienes Raíces Agrícolas y No Agrícolas en los que se constituyó

usufructo a favor de terceros durante el año o parte de él, o se dio término del derecho de usufructo cuando

corresponda

Declaración Jurada Anual sobre Nómina de Bienes Raíces Agrícolas y

F1897

No Agrícolas en los que se constituyó usufructo a favor de terceros durante

el año o parte de él, o el término del derecho de usufructo cuando corresponda.

FOLIO

AÑO TRIBUTARIO AÑO 20____

Sección A: IDENTIFICACIÓN DEL DECLARANTE

NOMBREO RAZON SOCIAL

Sección B: DATOS DE LOS BIENES RAICES YDE LOS USUFRUCTUARIOS

DECLARO BAJO JURAMENTO QUE LOS DATOS CONTENIDOS EN EL PRESENTE DOCUMENTO SON LA EXPRESION FIEL DE LA VERDAD, POR LO QUE ASUMO LA RESPONSABILIDAD

CORRESPONDIENTE

ROL UNICO TRIBUTARIO

C1

COMUNA

Monto anual del Usufructo

en U.F.

CUOTA O PARTE

FRUCTUARIA (en %)

CODIGO

NOMBRE

MES AÑO

Nº

Nº DEROL DEAVALUO ASIGNADO AL BIEN

RAIZ

COMUNA

RUT

USUFRUCTUARIO

CONSTITUCIÓN,

MANTENCIÓNO

TÉRMINO DE

DERECHOS (marque

C, M o T)

CONSTITUCIÓNO

DOMICILIO POSTAL

CORREO ELECTRONICO

TELEFONO

FAX

C0

C3

C4

C2

C6

C7

C8

C11

C9

C5

TOTAL DEREGISTROS INFORMADOS

RUT REPRESENTANTELEGAL

C10

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1897

1.

Esta Declaración Jurada debe ser presentada por los propietarios de Bienes Raíces Agrícolas y No

Agrícolas que hayan cedido el usufructo de una o más de estas propiedades a terceros en el último año comercial que

se declara. Así mismo, se deben informar aquellos casos en que el usufructuario de una o más de estas propiedades

hubiere sido revocado durante el último año comercial o sufriere alguna modificación el monto anual del usufructo

pagado.

2.

Sección A: IDENTIFICACIÓN DEL DECLARANTE (PROPIETARIO DEL BIEN RAÍZ)

Registre claramente los datos relativos a la individualización y domicilio del propietario que declara, indicando el RUT,

nombre o razón social, domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en los dos

últimos casos se debe anotar el número incluyendo su código de discado directo).

3.

Sección B: DATOS DE LOS BIENES RAÍCES Y DE LOS USUFRUCTUARIOS

Columna “N° de Rol de Avalúo Asignado al Bien Raíz”: Anote el número de Rol de avalúo del Bien Raíz entregado en

usufructo a terceros.

Columna “Comuna”: En esta columna se debe indicar el “Código” y el “Nombre” de la comuna en que se encuentra

ubicado el Bien Raíz.

Columna “RUT del Usufructuario”: Indique el N° de RUT del usufructuario del Bien Raíz. En caso de que el derecho

de usufructo se haya constituido a favor de más de una persona, informe en registros o líneas separadas a cada

uno de los usufructuarios, indicando en cada caso, en la última columna de este Formulario, el porcentaje (%) que

corresponde a cada usufructuario.

Columna “Constitución, Mantención o Término de Derechos”: Se debe anotar la letra que corresponda de acuerdo a

la operación que se trata:

“C”: Constitución, si se trata de la constitución del usufructo; o

“T”: Término, si se trata del término del usufructo; o

“M”: Mantención, si la constitución del usufructo se efectuó en ejercicios anteriores, pero el monto anual

del usufructo es distinto al último informado. Para esta situación, si el monto anual del usufructo es igual al último

informado en algún año tributario anterior, no será necesario que se informe nuevamente el registro para los años

tributarios en que se mantenga esta situación, sólo se deberá informar el momento en que se termine el usufructo,

En caso que la constitución o término de los derechos de usufructo sobre un Bien Raíz se produzca durante el mismo

año comercial, cada uno de estos hechos debe ser consignado en líneas distintas del formulario.

Columna “Fecha de Constitución o Término de Derechos”: Indique el mes y el año en que se constituyó o terminó el

usufructo. Este dato no debe ser ingresado en caso que la operación informada sea Mantención de Derechos.

Columna “Monto Anual del Usufructo en U.F.”: Indique el monto anual del usufructo, pagado por cada usufructuario

durante el año comercial que se informa, expresado en U.F. del día 31 de diciembre del año calendario anterior al año

de presentación de esta declaración. Columna “Cuota o Parte Fructuaria (en %)”: En el caso que el usufructo de un

mismo bien haya sido constituido a favor de más de una persona, indique (con números entre 0 y 100) el porcentaje

que corresponda a cada usufructuario. De igual forma, en el caso que el propietario del Bien Raíz sea una Comunidad,

y sea uno de sus comuneros el que constituye usufructo sobre su cuota, siempre debe indicarse el porcentaje del Bien

Raíz que representa la cuota en usufructo.