Basic HTML Version

Ediciones Especiales

diciembre de 2013

93

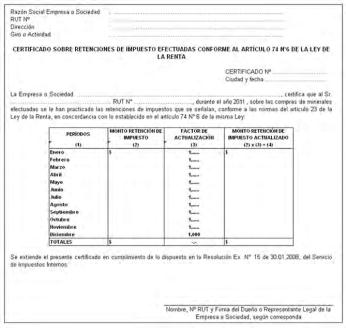

Certificado N° 13, Sobre Retenciones de Impuesto Efectuadas Conforme al Artículo 74 N° 6 de la Ley de

la Renta

Instrucciones Para Confeccionar el Certificado Modelo N° 13

Este Certificado debe ser emitido por las personas naturales y jurídicas que durante el año comercial respectivo

hayan comprado minerales a contribuyentes mineros que declaran sus impuestos sujeto a renta presunta,

conforme a lo dispuesto por los Artículos 23 y 34 N° 1 de la Ley de la Renta, en concordancia con lo señalado en

el Artículo 74 N° 6 de la misma ley.

Columna (1): Se deben anotar los meses del año en los cuales se efectuaron las retenciones de impuestos,

conforme a los Artículos 23 y 74 N° 6 de la Ley de la Renta.

Columna (2): Se debe registrar el monto de la retención practicada en cada mes, de acuerdo a lo dispuesto por

las normas legales antes mencionadas y Circular del SII emitida sobre la materia (Circ. N° 15, de 2012). Cabe

señalar, que si las mencionadas retenciones de impuesto fueron cubiertas con el pago por concepto de patentes

mineras, conforme a lo dispuesto por el Artículo 164 del Código de Minería, de todas maneras deben anotarse en

esta columna, ya que se entienden practicadas conforme a la Ley (Circulares N°s. 60 de 1998 y 58 de 2001).

Columna (3): Se deben registrar los factores de actualización correspondientes a cada mes, según publicación

efectuada por el SII.

Columna (4): Se debe anotar en esta columna el valor que resulte de multiplicar la cantidad anotada en la

columna (2) por los factores de actualización registrados en la columna (3).

Nota: Se deja constancia que los totales que se registran en la columna (4) deben coincidir exactamente con la

información que se proporciona al SII por cada contribuyente mediante la columna “Retención Art. 74 N° 6 L.I.R.,

Monto Actualizado” de la Declaración Jurada Formulario N° 1811.

Certificado N° 14, Sobre Retenciones de Impuesto Adicional Efectuadas Conforme al Artículo 74 N° 4 de

la Ley de la Renta

Instrucciones Para Confeccionar el Certificado Modelo N° 14

Este Certificado debe ser emitido por las personas naturales o jurídicas (empresas individuales, EIRL,

contribuyentes del Art. 58 N° 1, Sociedades de Personas, Sociedades en Comandita por Acciones, Sociedades

de Hecho y Comunidades), que durante el año comercial respectivo hayan efectuado retenciones de Impuesto

Adicional a los contribuyentes de los Artículos 58 N° 1, 60 inciso primero y 61 de la Ley de la Renta (empresarios

individuales, contribuyentes del Art. 58 N° 1, socios y comuneros, sin domicilio ni residencia en el país), por las

rentas remesadas al exterior y gastos rechazados del Artículo 21° determinados al término del ejercicio, conforme

a lo dispuesto por el Artículo 74 N° 4 de la ley antes mencionada.

Columna (1): Se deben anotar los meses del año en los cuales se efectuaron las retenciones de impuestos,

conforme al Artículo 74 N° 4 de la Ley de la Renta.

Columnas (2) y (3): Se debe registrar el monto de las retenciones practicadas sobre las rentas remesadas

al exterior afectas al Impuesto Adicional de los Artículos 58 N° 1, 60 inciso 1° y 61 de la Ley de la Renta,

descontados los créditos por concepto de Impuesto de Primera Categoría y Tasa Adicional del Ex-Artículo 21,

imputados a dichas retenciones, y las efectuadas sobre los gastos rechazados del Artículo 21 de la ley del ramo,

determinados al término del ejercicio, ya sea, con tasa de 20% ó 35%, conforme a lo dispuesto por el Artículo

74 N° 4 de la ley antes mencionada. La retención sobre los gastos rechazados como norma general se entiende

efectuada en el mes de diciembre de cada año.

Columna (4): Se deben registrar los factores de actualización correspondientes a cada mes, según publicación

efectuada por el SII.

Columnas (5) y (6): Se debe anotar en estas columnas los valores que resulten de multiplicar las cantidades

anotadas en las columnas (2) y (3) por los factores de actualización registrados en la columna (4).

Nota: Se deja constancia que los totales que se registran en las columnas (5) y (6) deben coincidir exactamente

con la información que se proporciona al SII para cada contribuyente mediante las columnas “Retención Art. 74

N° 4 L.I.R., Remesas al Exterior, Monto Actualizado” y “Retención Art. 74 N° 4 L.I.R., Gastos Rechazados, Monto

Actualizado”, respectivamente, de la Declaración Jurada Formulario N° 1850.