Basic HTML Version

Ediciones Especiales

diciembre de 2014

119

8.3 Declaración Jurada Simple a Presentar por los Inversionistas que no tienen la Calidad de Contribuyentes para los Efectos de la

Liberación de la Retención de Impuesto Establecida en el Artículo 74, N° 7, de la Ley Sobre Impuesto a la Renta

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA SIMPLE

La presente declaración jurada simple, deberá ser extendida y enviada al emisor de instrumentos de deuda de oferta pública acogidos al artículo

104, de la Ley sobre Impuesto a la Renta, por aquellos inversionistas que no tengan la calidad de contribuyentes para los efectos de la ley

referida, con el objeto de liberar al emisor de la obligación de practicar la retención de impuestos, conforme a lo establecido en el inciso segundo,

del N° 7, del artículo 74 de la ley precitada.

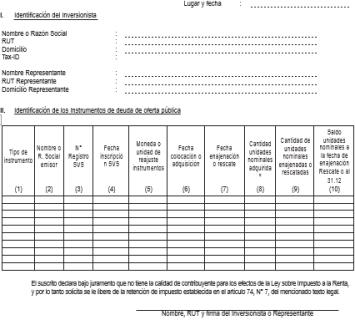

I.

Identificación del Inversionista

Se deberán registrar los datos de identificación del inversionista, consignando nombre o razón social, RUT (en caso de ser persona natural o

jurídica), domicilio, Tax-ID (en los casos en que se cuente con esta información), y además, de la identificación de su representante.

II.

Identificación de los instrumentos de deuda de oferta pública

(1)

Tipo de Instrumento: Deberá registrar el tipo de instrumento (bono, pagaré, efecto de comercio, etc.)

(2)

Nombre o Razón Social del Emisor: Identificar al emisor de los instrumentos de deuda de oferta pública.

(3)

N° Registro SVS: Indicar el número de inscripción en el Registro de Valores de la SVS.

Sólo en los casos que correspondan a instrumentos, que de conformidad a la Ley N° 18.045 de 1981, deban inscribirse en dicho registro.

(4)

Fecha de Inscripción SVS: Registrar la fecha en que la emisión fue inscrita en el Registro de Valores de la SVS.

(5)

Moneda o Unidad de reajuste de los instrumentos: Deberá indicar la moneda en que se realizó la emisión de la deuda. En caso

que la emisión de los instrumentos se haya expresado en una unidad de reajuste y no en alguna moneda específica, deberá registrar la sigla que

usualmente se utiliza para identificar dicha unidad de reajuste. (Ejemplos: USD, Peso Chileno, UF, etc.)

(6)

Fecha de colocación o adquisición: Se deberá registrar la fecha en que el inversionista adquirió los títulos, ya sea, que se trate del

primer adquirente (fecha de colocación), o que los haya adquirido en el mercado secundario (fecha de adquisición en bolsa).

(7)

Fecha de enajenación o rescate: En caso que el inversionista haya enajenado los instrumentos a un tercero o éstos hayan sido

rescatados durante el ejercicio, deberá registrar la fecha en que dicha operación se llevó a efecto.

(8)

Cantidad de unidades nominales adquiridas: Se deberá registrar la cantidad de unidades (en términos nomi- nales), expresadas

en la moneda o unidad de reajuste correspondiente, adquiridos por el inversionista.

(9)

Cantidad de unidades nominales enajenadas o rescatadas: Se deberá registrar la cantidad de unidades ena- jenadas o rescatadas

en la fecha señalada en la columna (7).

(10)

Saldo de unidades nominales a la fecha de enajenación, rescate o al 31.12: En caso de rescate parcial de la inversión o enajenación

de una parte de los instrumentos, deberá registrar el saldo final en unidades nominales de la inversión después del rescate o enajenación.

En caso de no existir enajenaciones o rescates durante el año, deberá registrar el saldo de la inversión al 31 de diciembre del año respectivo.

Consideraciones especiales:

a.

Deberá presentar tantos registros como operaciones de rescate y/o enajenación de instrumentos haya realizado durante el año.

b.

La presente declaración jurada deberá ser actualizada cada año y enviada al emisor de los instrumentos a más tardar el 31 de

diciembre de cada año.

c.

La declaración jurada deberá ser firmada por el inversionista o su representante.

d.

Por último, se señala que la entrega maliciosa de información incompleta o falsa a través de la presente declara- ción jurada

simple, en virtud de la cual no se haya retenido o se haya practicado una retención de impuesto inferior a la que corresponde, será sancionado

en la forma prevista en el inciso primero, del N° 4, del artículo 97 del Código Tributario.

9. DECLARACIÓN JURADA SOBRE TRUSTS

9.1 INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA SOBRE CONFORMACIÓN DE TRUSTS E

INFORMACIÓN DE LAS PERSONAS VINCULADAS A ESTOS

1.

��������

Introducción.

El presente instructivo indica el formato y especificaciones para realizar la

“Declaración Jurada sobre conformación de trusts e

Información de personas vinculadas a estos”

, creada por la Resolución Ex. SII N° 81 de 10 de Septiembre de 2013.

2.

�������� �� �� ������������

Objetivo de la Declaración.

La

“Declaración Jurada sobre conformación de trusts e Información de personas vinculadas a estos”

tiene por objetivo

registrar la información sobre los Trusts creados de acuerdo a disposiciones de derecho extranjero en los que contribuyentes de la

Ley de Impuesto a la Renta asuman obligaciones o derechos. Dicha información se refiere a los datos de conformación del Trust y

los datos personales de

trustees

o administradores de Trust, constituyentes (

settlors)

y beneficiarios, los que para efectos de esta

declaración jurada se considerarán personas vinculadas al Trust.

3.

��� �����������

Del Declarante.

Esta Declaración Jurada deberá ser presentada por las personas que, de acuerdo a las normas de la Ley sobre Impuesto a la

Renta, estén sujetos a impuestos sobre sus rentas de cualquier origen y los extranjeros que constituyan domicilio o residencia en el

país, que adquieran la calidad de

trustee

o administrador de un Trust creado de acuerdo a disposiciones de derecho extranjero.

4.

����� �� �������������

Plazo de Presentación.

Esta información deberá presentarse antes del 30 de Junio del año siguiente de adquirida la calidad de

trustee

o administrador

de un Trust.

5.

�� ��� ������ �� �������������

De los Medios de Presentación.

Esta Declaración Jurada se podrá presentar mediante el envío de un archivo vía email a la casilla “info-trust@sii.cl”. La forma de

realizar dicho archivo se detalla en el punto N° 6 “Construcción del archivo de la declaración” de este instructivo.

6.

������������ ��� ������� �� �� ������������

Construcción del archivo de la declaración.

El archivo en que se presentará la declaración deberá construirse de acuerdo a las especificaciones acá descritas en formato de

archivo de texto plano, señalando primero la sección a la que corresponde la información y a continuación el detalle de los registros

que la componen, de manera que el archivo se conformará del siguiente modo:

Sección A

Detalle registros sección A

------------------------------------

Sección B

Detalle registros sección B

-----------------------------------

Sección C

Detalle registros sección C

-----------------------------------

Cuadro Resumen de la declaración

Detalle registros cuadro resumen

-----------------------------------