Basic HTML Version

Ediciones Especiales

diciembre de 2014

118

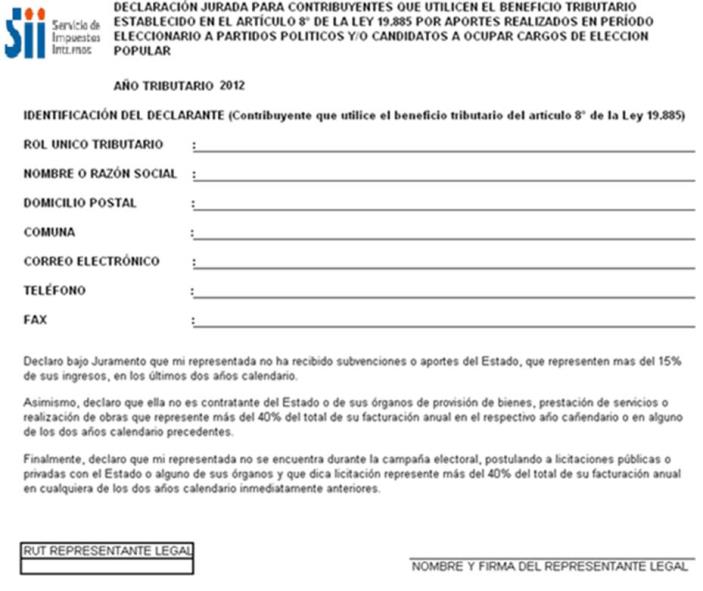

8.1 Declaración Jurada Para Contribuyentes que Utilicen el Beneficio Tributario Establecido en el Artículo 8° de la Ley N° 19.885

por Aportes Realizados en Período Eleccionario a Partidos Políticos y/o Candidatos a Ocupar Cargos de Elección Popular

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA SIMPLE

Los contribuyentes mencionados en el Artículo 1° de la Ley N° 19.885, de 2003, que hagan uso del beneficio tributario establecido en el Artículo

8° de la mencionada Ley, deberán presentar al Servicio de Impuestos Internos una Declaración Jurada Anual informando no tener prohibición

para realizar donaciones a partidos políticos y/o a candidatos a ocupar cargos de elección popular, en período eleccionario, según lo establece el

Artículo 25 de la Ley N° 19.884, de 2003. Esta Declaración Jurada deberá ser presentada sólo cuando exista período de campaña electoral.

El formulario electrónico de esta Declaración Jurada estará disponible a partir del 1° de abril del 2015 y el plazo para presentarlo vencerá el 1°

de mayo del mismo año. La referida declaración puede ser presentada después de realizada la Declaración de Impuestos Anuales a la Renta

(Formulario N° 22).

La referida información deberá proporcionarse mediante la transmisión electrónica de datos, vía Internet, a través del Formulario denominado

“Declaración Jurada Para Contribuyentes que Utilicen el Beneficio Tributario Establecido en el Artículo 8° de la Ley N°19.885 por Aportes

Realizados en Período Eleccionario a Partidos Políticos y/o Candidatos a Ocupar Cargos de Elección Popular”, cuyo formato e instrucciones se

encuentran disponibles en el sitio Web del Servicio de Impuestos Internos: www.sii.cl.

El retardo u omisión en la presentación de la Declaración Jurada, será sancionado de acuerdo a lo dispuesto en el N° 15 del Artículo 97 del

Código Tributario.

8.2 Declaración Jurada Para Contribuyentes que Sólo son Receptores de Boletas de Honorarios Electrónicas y/o Emisores de Boletas

de Prestación de Servicios de Terceros Electrónicas

Los contribuyentes que paguen rentas del Artículo 42 N° 2 de la Ley Sobre Impuesto a la Renta, sujetos a la obligación de retener el impuesto

establecido en el Artículo 74 N° 2 del mismo texto legal, podrán eximirse de la obligación de presentar la Declaración Jurada Sobre Retenciones

N° 1879, si cumplen con el requisito de haber recibido, durante el año comercial que se declara, sólo Boletas de Honorarios Electrónicas y/o

emitido sólo Boletas de Prestación de Servicios de Terceros Electrónicas establecidas por medio de las Resoluciones Ex. N° 83 y N° 112, de

2004, respectivamente.

Para poder eximirse de la presentación de la Declaración Jurada Sobre Retenciones N° 1879, junto con el cumplimiento del requisito indicado en

el párrafo anterior, deberán presentar una Declaración Jurada Simple donde informen que sólo han recibido Boletas de Honorarios Electrónicas

y/o emitido Boletas de Prestación de Servicios de Terceros Electrónicas.

Dicha Declaración deberá proporcionarse mediante la transmisión electrónica de datos, vía Internet,

hasta el 14 de marzo del 2014

, a través del

Formulario denominado “Declaración Jurada Para Contribuyentes que Sólo son Receptores de Boletas de Honorarios Electrónicas y/o Emisores

de Boletas de Prestación de Servicios de Terceros Electrónicas”, cuyo formato se encuentra disponible en el sitio Web del Servicio de Impuestos

Internos:

www.sii.cl

.

Sin embargo, las Sociedades Anónimas que paguen a sus Directores o Consejeros rentas del Artículo 48° de la Ley sobre Impuesto a la Renta,

en ningún caso se eximirán de la presentación de la Declaración Jurada Sobre Retenciones N° 1879, la cual deberán presentar en los plazos

fijados para ello, informando tanto las retenciones sobre honorarios como las retenciones sobre rentas del Artículo 48° de la mencionada ley.