|

Hoy

se ha resuelto lo que sigue:

VISTOS:

Lo dispuesto en

los Arts. 1ş y 7ş de la Ley Orgánica del Servicio de Impuestos

Internos, contenida en el Artículo Primero del D.F.L. N° 7, de Hacienda,

de 1980; en el Art. 6° letra A) N°1 del Código Tributario,

contenido en el Artículo Primero del D.L. N° 830, de 1974; en los Arts.

1ş y 68 de la Ley sobre Impuesto a las Ventas y Servicios, contenida en

el Artículo Primero del D.L. Nş 825, de 1974; y en el artículo 83 bis

de su reglamento, contenido en el D.S. N° 55, de 1977, del Ministerio de

Hacienda, y

CONSIDERANDO:

1°) Que,

el Art. 68 de la Ley sobre Impuesto a las Ventas y Servicios, establece

que: “La Dirección Nacional del Servicio de Impuestos Internos podrá

exigir a los contribuyentes de esta ley la presentación de declaraciones

semestrales o anuales que resuman las declaraciones mensuales presentadas.

También estarán obligados a proporcionar datos de sus proveedores o

prestadores de servicios y clientes, monto de las operaciones y otros

antecedentes que requiera dicha Dirección. La forma y plazo de estas

informaciones serán determinados en el Reglamento.”

2°) Que,

el D.S. N° 893, de 20-10-2003 modificó el D.S. N° 55, de 1977,

incorporando a su texto el Art. 83 bis, que dispone: “Las declaraciones

o los datos a que se refiere el artículo 68 de la ley, se presentarán

por escrito, mediante declaraciones juradas, en las oficinas del Servicio

u otras que seńale la Dirección, quien podrá autorizar a los

contribuyentes para presentarlas en medios distintos al papel cuya lectura

se efectúe mediante sistemas tecnológicos, según las especificaciones

que para tal efecto imparta.

El Servicio determinará la información específica

que deberán contener dichas declaraciones juradas y la periodicidad anual

o semestral de su presentación.

Las declaraciones juradas que se requieran en

forma semestral, deberán presentarse en los meses de julio y enero de

cada ańo, y referirse a operaciones del semestre inmediatamente anterior

al mes en que se presentan. En el caso que se requieran en forma anual,

deberán ser presentadas durante el mes de Abril de cada ańo, y referirse

a operaciones del ańo calendario anterior”.

3°) Que,

el citado D.S. N° 893, de 2003, seńala en su Art. 2°, que se delega en

el Director del Servicio de Impuestos Internos la facultad de ampliar el

plazo de presentación de las declaraciones e informaciones a que se

refiere el Art. 68 de la Ley sobre Impuesto a las Ventas y Servicios.

4°)

Que, el Art. 59 del D.L. Nş 825, de 1974, dispone que es obligación de

todos los contribuyentes afectos al IVA, llevar los libros especiales que

determine el Reglamento, y registrar en ellos todas sus operaciones de

compras, ventas y servicios utilizados y prestados. Agrega la norma, que

el Reglamento seńalará, además, las especificaciones que deberán

contener los libros mencionados.

5°)

Que, el Art. 74 del D.S. N° 55, de 1977, establece que, es obligación

de los contribuyentes afectos a los impuestos que regula el D.L. N° 825,

de 1974, llevar un sólo Libro de Compras y Ventas, en el cual se

registrarán día a día todas sus operaciones de compra, ventas,

importaciones, exportaciones y prestaciones de servicios, incluyendo

separadamente aquellas que recaigan sobre bienes y servicios exentos.

6°) Que

la Res. Ex. N° 42, de 26.03.04, publicada en el Diario Oficial de

31.03.04, estableció la obligación de presentar una declaración jurada

resumen anual de IVA de compras y ventas, y

7°) Que

en atención a que se ha constatado la necesidad de modificar el formato y

el detalle de la información que se requiere incluir en la citada

declaración jurada, se ha estimado conveniente reemplazar la Res. Ex. N°

42, del 2004, por un nuevo texto, en razón de lo cual:

SE

RESUELVE:

1°.-

Todos los contribuyentes afectos a IVA y los exportadores, cuya sumatoria

anual de créditos, sea superior o igual a $ 250.000.000, deberán

presentar una vez al ańo ante el Servicio de Impuestos Internos, una

Declaración Jurada que contendrá un Resumen Anual, con el IVA que afectó

a las compras de bienes, utilización de servicios e importaciones

realizadas, durante el ańo calendario inmediatamente anterior a aquél en

que debe presentarse la Declaración Jurada, y un Resumen Anual, con

el IVA que afectó a las ventas de bienes y prestación de servicios

efectuados, durante el ańo calendario inmediatamente anterior a aquél en

que debe presentarse la Declaración Jurada, en la forma y plazos que se

seńalan más adelante.

Para

determinar la obligación de presentar la Declaración Jurada Resumen

Anual de IVA de Compras y Ventas, se entenderá por sumatoria anual de créditos,

a la sumatoria de las cantidades declaradas en el Formulario 29 de

declaración y pago simultáneo mensual de impuestos, en los códigos

[520], [525], [532], [535] y [553], descontado lo registrado en el código

[528], correspondiente a lo declarado en los doce períodos tributarios

del ańo inmediatamente anterior a aquél en que debe presentarse la

Declaración Jurada.

La

sumatoria anual de créditos que se describe en el párrafo anterior, se

utiliza sólo para determinar la obligación de presentar la Declaración

Jurada 3323; en los próximos resolutivos se indica la información que se

deberá entregar en esta Declaración Jurada.

En

los casos de aquellos contribuyentes que hayan efectuado inicio de

actividades o término de giro durante el ańo controlado y para efectos

de determinar su obligación de presentar la Declaración Jurada

mencionada en el párrafo primero de este resolutivo, deberán considerar

aquellos períodos en los cuales tuvieron movimiento.

A

partir del ańo en que un contribuyente cumpla los requisitos para

presentar la Declaración Jurada, quedará obligado a seguir presentándola

en forma permanente los ańos posteriores, independiente si cumple o no el

criterio de obligación indicado en el párrafo primero de este

resolutivo, en cada ańo siguiente.

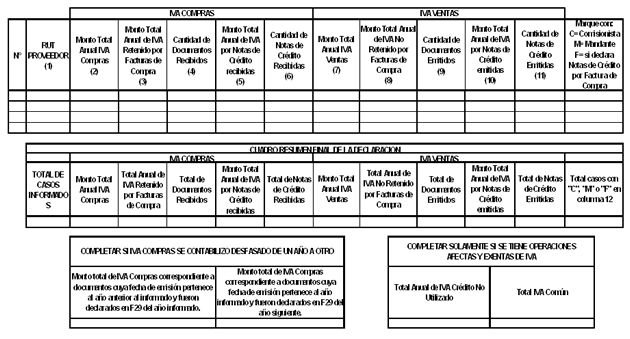

2°-

La información requerida sobre Resumen Anual del IVA que afectó por un

lado a las compras, servicios recibidos e importaciones, y por otro a las

ventas y/o servicios prestados, deberá ser proporcionada por los

contribuyentes mencionados en el resolutivo primero, mediante la Declaración

Jurada 3323, denominada "Declaración Jurada Resumen Anual de IVA de

Compras y Ventas”, la cual se acompańa como Anexo Nş 1 a la presente

Resolución, y se considera parte integrante de ésta.

3°.-

Para la construcción del Resumen Anual del IVA que afectó a las compras,

se deberán considerar los documentos cuya fecha de emisión corresponda

al ańo informado.

Respecto

de las adquisiciones y servicios utilizados y registrados, durante el ańo

calendario inmediatamente anterior a aquél en que debe presentarse la

Declaración Jurada, se entenderá por Resumen Anual del IVA que afectó a

las compras, a la suma total anual, en valores históricos, por cada

proveedor, del IVA soportado en las Facturas, Notas de Débito,

Liquidaciones-Factura recibidas; más el IVA de las Facturas de Compra.

Asimismo, deben incluirse también dentro de la suma total anual antes seńalada

a las Liquidaciones y Liquidaciones-Factura emitidas, sin perjuicio que el

impuesto contenido en ellas no es un impuesto asociado a una compra para

quien las emite. Se deberá declarar además, la cantidad de documentos

recibidos en el caso de Facturas o emitidos en el caso de Facturas de

Compra, Liquidaciones o Liquidaciones-Factura, con los cuales se

confeccionó el Resumen Anual.

En

el mismo Resumen Anual del IVA que afectó a las compras, se deberá

registrar separadamente el valor del IVA correspondiente a las Notas de Crédito

recibidas por todas estas adquisiciones y servicios utilizados y

registrados, debiendo informarse la cantidad de estos documentos

recibidos.

Tanto

el monto total anual de IVA como la cantidad de documentos deberá

agruparse por cada RUT de proveedor o prestador de servicios.

Por

cada declaración se deberá informar separadamente el valor total

respecto al monto de IVA Compras correspondiente a los documentos cuya

fecha de emisión corresponda al ańo anterior al informado pero que

fueron declarados en el F29 del ańo informado. Se deberá informar sólo

un total anual y no separado para cada proveedor o prestador de servicios.

Además,

en la Declaración Jurada 3323 se deberá informar separadamente el valor

total respecto al monto de IVA Compras correspondiente a los documentos

cuya fecha de emisión corresponda al ańo informado pero que fueron

declarados en el F29 del ańo siguiente al informado. Se deberá informar

sólo un total anual y no separado para cada proveedor o prestador de

servicios.

Los

contribuyentes que tengan ventas afectas y exentas, por lo cual el IVA de

sus compras podría estar calculado en base a una proporción, deberán

informar el monto total anual de IVA Crédito no utilizado y separadamente

el monto total de IVA Común para el ańo controlado, respecto de la

información declarada en el F29 del ańo controlado. Se deberá informar

sólo un total anual y no separado para cada proveedor o prestador de

servicios.

4°.-

Si dentro de las compras efectuadas y/o servicios utilizados y registrados

durante el ańo calendario inmediatamente anterior a aquél en que debe

presentarse la Declaración Jurada, figurasen importaciones que otorguen

derecho a crédito fiscal, se deberán incluir los montos de IVA, en

valores históricos, de esas importaciones en el Resumen Anual seńalado

en el resolutivo anterior, identificando a los proveedores por su RUT. En

caso que el proveedor no posea RUT, deberá ser identificado con un RUT

55.555.555-5.

5°.-

Respecto de las ventas y/o servicios prestados durante el ańo calendario

inmediatamente anterior a aquél en que debe presentarse la Declaración

Jurada, se entenderá por Resumen Anual del IVA que afectó a las ventas,

a la suma total anual, en valores históricos, por cada cliente, del IVA

recargado en las Facturas, Notas de Débito, Liquidaciones-Factura

emitidas; más el IVA de las Facturas de Compra, Liquidaciones y

Liquidaciones-Factura recibidas. Asimismo, se deberá declarar la cantidad

de documentos emitidos en el caso de Facturas o recibidos en el caso de

Facturas de Compra, Liquidaciones o Liquidaciones-Factura, con los cuales

se confeccionó el Resumen Anual.

En

el mismo Resumen Anual del IVA que afectó a las ventas se deberá

registrar separadamente el valor del IVA correspondiente a las Notas de Crédito

emitidas por todas estas ventas y/o servicios prestados, debiendo

informarse la cantidad de estos documentos emitidos.

Tanto

el monto total anual de IVA como la cantidad de documentos deberá

agruparse por cada RUT de cliente.

Aquellos

contribuyentes que presten servicios domiciliarios periódicos deberán

informar en la Declaración Jurada 3323 el IVA anual correspondiente a

estos servicios, de acuerdo a lo devengado al término de cada periodo

fijado para el pago del precio.

Los

consignatarios y/o comisionistas que hayan efectuado ventas y/o servicios

por cuenta de terceros con boletas de ventas y servicios, deberán

informar el monto de IVA asociado, descontado el valor del IVA

correspondiente a las Notas de Crédito emitidas por dicho concepto, en el

Resumen Anual del IVA seńalado en el párrafo primero de este

dispositivo, con un RUT 33.333.333-3, marcando la respectiva fila con una

letra “C” en la columna 12 de la Declaración Jurada 3323. En

cualquier otro caso no deberá informarse el IVA correspondiente a las

ventas efectuadas con boletas de ventas y servicios.

6°.-

Si al confeccionar el Resumen Anual de IVA Compras o Ventas figuran

operaciones que incluyen impuestos adicionales que gravan a ciertos

productos de acuerdo a lo prescrito en el D.L. N° 825, de 1974, en sus

Arts. 37 al 40, deberá considerarse solamente el monto de IVA respectivo,

no informando por lo tanto los montos correspondientes a dicho impuesto

adicional. La misma instrucción procede para impuestos adicionales a las

bebidas alcohólicas, analcohólicas y productos similares, según lo seńalan

los Arts. 42 al 45 del mismo cuerpo legal y los impuestos específicos de

los Arts. 46 al 48, del texto citado. Tampoco deberán considerarse los

anticipos en el caso de las ventas de carne y harina.

7°.-

Situaciones especiales de la “Declaración Jurada Resumen Anual de IVA

de Compras y Ventas”:

a) Los

contribuyentes Agentes Retenedores que hayan emitido Facturas de Compra

por cambio de sujeto, deberán seńalar separadamente el monto total anual

de IVA de esas compras, según lo indicado en el resolutivo 3°, en la

columna (2) de la Declaración Jurada 3323 y el monto total anual de IVA

retenido a terceros, en la columna (3) de la Declaración Jurada 3323, por

cada contribuyente informado.

Si estos

Agentes Retenedores hubiesen emitido Notas de Crédito por Facturas de

Compra, deberán informar en una fila separada a lo referido en el párrafo

anterior, el monto de IVA total de las Notas de Crédito en la columna (5)

de la Declaración Jurada 3323 y en la columna (3) el monto de IVA

Retenido que figura en esas Notas de Crédito, y marcar con una letra

“F” en la columna (12) de la Declaración Jurada 3323.

b) Por su parte,

los contribuyentes a los cuales se les haya retenido parcialmente el IVA

registrado en las Facturas de Compra recibidas por cambio de sujeto, deberán

seńalar separadamente, según lo indicado en el resolutivo 5°, el monto

anual de IVA no retenido de estas ventas, en la columna (8) de la

Declaración Jurada 3323 y el IVA total de estas Facturas de Compra en la

columna (7) del mismo Declaración Jurada 3323, por cada contribuyente

informado.

Si estos

contribuyentes hubiesen recibido Notas de Crédito por Facturas de Compra,

deberán seńalar el monto de IVA total en la columna (10) de la Declaración

Jurada 3323 y el monto de IVA No Retenido que figura en las Notas de Crédito

en la columna (8), y marcar con una letra “F” en la columna (12) de la

Declaración Jurada 3323

c) Aquellos

contribuyentes que hayan recibido Liquidaciones-Facturas como mandante,

deberán informar el monto total anual de IVA correspondiente a las

comisiones en la columna (2) de la Declaración Jurada 3323 y el monto

total anual de IVA correspondiente a las ventas y/o servicios en la

columna (7) de la Declaración Jurada 3323, marcando con una letra “M”

en la columna (12) de la misma declaración, a cada consignatario y/o

comisionista informado.

Aquellos

contribuyentes que hayan recibido Liquidaciones como mandante, deberán

informar el monto total anual de IVA correspondiente a las ventas y/o

servicios en la columna (7) de la Declaración Jurada 3323, marcando con

una letra “M” en la columna (12) de la Declaración Jurada 3323, a

cada consignatario y/o comisionista informado.

En caso

que un contribuyente no haya recibido Liquidaciones–Factura o

Liquidaciones como mandante no deberá considerar las instrucciones de los

párrafos anteriores de este literal.

d) Aquellos

contribuyentes que hayan emitido Liquidaciones-Facturas como consignatario

y/o comisionista distribuidor, deberán informar el monto total anual del

IVA correspondiente a las comisiones en la columna (7) de la Declaración

Jurada 3323 y el monto total anual de IVA correspondiente a las ventas y/o

servicios en la columna (2) de la misma declaración, marcando con una

letra “C” en la columna (12) de la Declaración Jurada 3323, a cada

mandante informado.

Aquellos

contribuyentes que hayan emitido Liquidaciones como consignatario y/o

comisionista, deberán informar el monto total anual de IVA

correspondiente a las ventas y/o servicios, en la columna (2) de la

Declaración Jurada 3323, marcando con una letra “C” en la columna

(12) de la misma declaración, a cada mandante informado.

Lo

anterior es sin perjuicio que el impuesto contenido en las Liquidaciones y

Liquidaciones-Factura emitidas no es un impuesto asociado a una compra

para quien las emite.

En caso

que un contribuyente no haya emitido Liquidaciones–Factura o

Liquidaciones como consignatario y/o comisionista distribuidor no deberá

considerar las instrucciones de los párrafos anteriores de este literal.

e) En caso que un

contribuyente sea, a la vez, mandante y comisionista del mismo RUT, deberá

informar en filas distintas según lo instruido en los literales

anteriores.

f) No se

deberá considerar en el Resumen Anual de Ventas, las Notas de Crédito

otorgadas por anulación de boletas de ventas y servicios.

8°.-

Se deberá presentar sólo una Declaración Jurada 3323 por contribuyente.

En caso que existan sucursales, la casa matriz deberá presentar una

Declaración Jurada incluyendo la información de la totalidad de éstas.

9.°-

La “Declaración Jurada Resumen Anual de IVA de Compras y Ventas” podrá

ser presentada mediante la transmisión electrónica de datos, vía

Internet, haciendo referencia a la Declaración Jurada 3323, indicada en

el resolutivo 2°, en los términos que determine este Servicio a través

de instrucciones que estarán disponibles en el sitio web www.sii.cl.

10.-

El plazo de presentación de la “Declaración Jurada Resumen Anual de

IVA de Compras y Ventas” en referencia, presentada vía Internet, será

hasta el 15 de Julio de cada ańo. El plazo para presentar aquellas

declaraciones que no se efectúen a través de Internet será hasta el 30

de junio de cada ańo.

En

todo caso, de conformidad con lo dispuesto en la Res. Ex. N° 4228, de

24.06.1999, modificada por la Res. Ex. N° 5004, de 22.07.1999, los

contribuyentes que estén autorizados para sustituir sus libros de

contabilidad y/o auxiliares por hojas sueltas escritas por medios

computacionales y que además estén obligados a presentar la Declaración

Jurada 3323, deberán cumplir esta obligación sólo a través de la

transmisión electrónica de datos, vía Internet, en la oficina virtual

del Servicio de Impuestos Internos en Internet: www.sii.cl.

11.-

El retardo o la omisión en el cumplimiento de la obligación que se

impone por esta Resolución, está sancionado en el N°1 del Art. 97 del Código

Tributario, con multa de una unidad tributaria mensual a una unidad

tributaria anual.

La

“Declaración Jurada Resumen Anual de IVA de Compras y Ventas”

presentada mediante transmisión electrónica de datos, vía Internet, seńalada

en el resolutivo 9° anterior, sin cumplir las especificaciones técnicas

definidas por el Servicio, será considerada como no presentada, siendo

aplicable en la especie, la sanción antes indicada.

12.-

En caso que el retardo en la presentación de las Declaraciones Juradas vía

Internet se origine en una causa no imputable al contribuyente, los

Directores Regionales podrán condonar el cien por ciento de las multas

que correspondería aplicar en razón del atraso en que se haya incurrido.

13.- La entrega de

información falsa, errónea o incompleta, está sancionada en el Art. 109

del Código Tributario, con multa de un uno a un cien por ciento de una

Unidad Tributaria Anual.

14.- Estarán

eximidos de la obligación indicada en el resolutivo 1°, aquellos

contribuyentes que presenten su información electrónica de Compras y

Ventas vía Internet dentro del plazo seńalado en el resolutivo 10, por

los mismos períodos del ańo calendario que se deben informar en la

Declaración Jurada Resumen Anual de IVA de Compras y Ventas, según las

especificaciones técnicas definidas por el Servicio y que se encontrarán

disponibles en el sitio web: www.sii.cl .

Respecto de este informe, será aplicable lo dispuesto en los resolutivos

11, 12, y 13.

15.-

Asimismo, aquellos contribuyentes que tengan autorización del Servicio de

Impuestos Internos para emitir documentos electrónicos y que, además,

hayan presentado la información electrónica de Compras y Ventas, por los

mismos períodos del ańo calendario que se deban informar en esta

Declaración Jurada, estarán eximidos de presentarla. En el evento que la

información electrónica proporcionada no correspondiese al ańo

calendario completo, podrán entregar la información de los períodos

faltantes, o en su defecto, presentar la “Declaración Jurada Resumen

Anual de IVA de Compras y Ventas” según lo indicado en esta Resolución.

16.-

Esta Resolución comenzará a regir desde la fecha de su publicación en

extracto en el Diario Oficial.

17.-

Derógase la Resolución Ex. N° 42, de 26 de marzo del 2004.

No

obstante, los contribuyentes que se encuentren en mora de dar cumplimiento

a lo dispuesto en la Res. Ex. N° 42, del 2004, que se deroga, deberán

hacerlo de conformidad con las reglas y formatos establecidos en dicha

resolución, sin perjuicio de la aplicación de las sanciones que

correspondan.

ANÓTESE,

COMUNÍQUESE Y PUBLÍQUESE EN EXTRACTO

(FDO.) JUAN TORO RIVERA

DIRECTOR

Lo que transcribo a Ud.,

para su conocimiento y fines consiguientes,

Saluda a Ud.

DISTRIBUCIÓN:

- Al Diario Oficial (En extracto)

- Internet

- Boletín

- Oficina de Partes

DECLARACION JURADA 3323

|