| Home

| Noticia

DONACIONES EFECTUADAS PARA IR EN AYUDA DE LAS PERSONAS DAMNIFICADAS POR CATASTROFES QUE SUFRA EL PAIS, DE ACUERDO A LO DISPUESTO EN EL D.L. N° 45, DE 1973 El

SII ha impartido las siguientes instrucciones en relación con las

donaciones que efectúan algunas personas o empresas al Estado para ayudar

a los damnificados ante catástrofes ocurridas en el país, por ejemplo,

ante sismos, terremotos, inundaciones, etc. (Circular

N° 24, de 1993, publicada en Internet,

www.sii.cl). 1.-

Frente al Impuesto al Valor Agregado Las

donaciones de especies muebles o de mercaderías que se efectúen para

ayudar a los damnificados, no se encuentran gravadas con el Impuesto al

Valor Agregado. En

cuanto a la documentación necesaria que debe emitirse en estos casos,

tratándose de industriales, agricultores, importadores, distribuidores,

comerciantes mayoristas y otros vendedores, de especies de su giro, deberán

acreditar este hecho con una factura cuyo original se entregará al

donatario. En la factura deberán detallarse las especies transferidas e

indicarse su valor unitario, sin totalizar, además de consignar otros

datos comunes que indica el Reglamento del Impuesto a las Ventas y

Servicios, y estampar la leyenda "Donación no afecta a IVA". Tratándose

de vendedores que exclusivamente realicen operaciones al por menor, podrán

emitir una boleta nominativa, cuya copia entregarán al donatario,

consignando los datos personales de éste. Por

las donaciones que efectúen los particulares, es decir, quienes no

comercien o vendan habitualmente las especies que donan, no existe

obligación de emitir ningún documento para los efectos tributarios. 2.-

Frente al Impuesto a la Renta En

relación a la aceptación como gasto, en el impuesto a la renta, de las

donaciones que los contribuyentes efectúen a favor del Estado, con el

propósito seńalado anteriormente, se encuentran vigentes las

disposiciones del decreto ley Nş 45, de 1973, que regula dicha materia. a)

Contribuyentes de la Primera Categoría:

(comerciantes, industriales, etc.) a.1)

Estos contribuyentes podrán rebajar como gasto de su empresa las

donaciones en dinero o en bienes que efectúen en favor del Estado,

siempre y cuando dicho dinero o bienes formen parte del activo de la

empresa y se encuentren debidamente contabilizados. a.2)

La contabilización del gasto se hará por el monto equivalente al

valor de libros de los bienes donados o por el monto de los retiros

efectuados, si se trata de una donación en dinero. a.3)

La contabilización como gasto o rebaja de la renta imponible de

Primera Categoría deberá efectuarse en el mismo período o ejercicio

comercial en que se practique la donación. a.4)

La rebaja de la renta imponible de Primera Categoría que se

comenta repercutirá a su vez en una menor renta imponible de Global

Complementario o Adicional, cuando proceda. Por

su parte, dichas donaciones no estarán afectas al impuesto establecido en

el artículo 21, inciso tercero de la Ley de la Renta, tratándose de

sociedades anónimas, contribuyentes del Art. 58 Nş 1 de la ley y

sociedades en comandita por acciones. b)

Contribuyentes que ejerciten profesiones liberales o

desarrollen ocupaciones lucrativas b.1)

Estos contribuyentes podrán rebajar de su renta de Segunda Categoría,

las donaciones en dinero o bienes que efectúen en favor del Estado,

siempre y cuando dicho dinero corresponda a los ingresos de la respectiva

profesión o actividad, debidamente registrados en sus libros de

contabilidad y los bienes formen parte del activo destinado al ejercicio

de su profesión o actividad lucrativa. b.2)

El monto de la rebaja de la renta de Segunda Categoría será

equivalente al valor de libros de los bienes donados o al monto del retiro

efectuado si se trata de una donación en dinero. b.3)

La contabilización como gasto, en el caso de contribuyentes

obligados a llevar contabilidad, o la rebaja de la renta de Segunda

Categoría en los demás casos, deberá efectuarse en el mismo ejercicio

comercial en el cual se haya practicado la donación. b.4)

En el caso de los contribuyentes mencionados que opten por acogerse

a la presunción de gastos del 30%, de que trata el artículo 50 de la

misma Ley de la Renta, la rebaja por concepto de donaciones se hará sin

perjuicio de dicha presunción de gastos. b.5)

La deducción de la renta que se comenta determinará una menor

renta imponible de Global Complementario o Adicional, cuando proceda. c)

Contribuyentes que obtengan rentas seńaladas en el artículo 42

Nş 1 c.1)

Los trabajadores dependientes, jubilados y montepiados que donen al

Estado parte de sus remuneraciones o pensiones, tendrán derecho a que el

monto de dicha donación se les rebaje de su renta imponible afecta al

impuesto único de Segunda Categoría. c.2)

Si dicha donación se materializa a través de un descuento por

planilla, será el propio habilitado, pagador o empleador quién al

momento de efectuar el cálculo del impuesto único del mismo período

(mensual, quincenal, semanal o diario) en el cual se haya practicado la

donación, proceda a efectuar el descuento pertinente de la renta

imponible afecta al tributo indicado. c.3)

Si el trabajador no practica su donación a través del descuento

por planilla, el donante deberá acreditar ante su respectivo habilitado,

pagador o empleador el monto de la referida donación, a fin de que éste

proceda a efectuarle la rebaja de su renta imponible afecta al impuesto único

de Segunda Categoría correspondiente al mismo período en el cual se

efectuó la donación o, si ello no fuera posible, del período siguiente. 3)

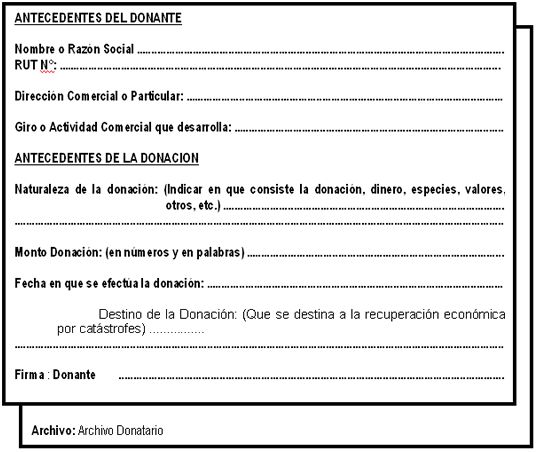

Forma de acreditar las donaciones Las

donaciones referidas deberán ser acreditadas con un certificado emitido

por el Ministerio del Interior o la autoridad competente que éste

determine. Dicho

certificado contendrá el nombre del donante, su número de RUT,

domicilio, especificación de la naturaleza de la donación y su valor,

fecha, firma y timbre de la autoridad pertinente, firma del donante, y se

especificará que se trata de una donación efectuada para ayudar a la

recuperación económica del país, necesaria a raíz de los dańos

ocasionados por la catástrofe de que se trate. El

Ministerio del Interior remitirá al Servicio de Impuestos Internos, nómina

con los datos anteriormente consignados. 4)

Exención de impuesto a las donaciones Las

donaciones que las personas naturales o jurídicas realicen al Estado con

el objeto de cooperar a la recuperación económica del país, ya sea que

éstas se efectúen en especies, valores o dinero, estarán exentas del

impuesto a las donaciones de la Ley Nş 16.271, en virtud de lo dispuesto

en el Nş 6 del artículo 18 de la citada ley, según lo dispone el artículo

1ş del decreto ley Nş 45, de 1973. 5)

Liberación del trámite de insinuación Las

donaciones que se comentan se eximen del trámite de insinuación,

contemplado en los artículos 1.401 y siguientes del Código Civil y 889 y

siguiente del Código de Procedimiento Civil. 6)

Límite de las Donaciones Las

donaciones que se efectúen en virtud del Decreto Ley N° 45, del ańo

1973, se pueden deducir como gasto de la base imponible de los impuestos

que correspondan, sin límite alguno. No obstante lo anterior, en

el caso de los contribuyentes de la Primera Categoría que declaren la

renta efectiva las citadas donaciones, en conjunto con otras que se efectúen

durante el ańo comercial respectivo, no podrán exceder del 4,5% de la

Renta Líquida Imponible del Impuesto de Primera Categoría, ello de

conformidad a lo establecido en el artículo 10 de la Ley N° 19.885, de

2003 (Circular N° 55, de 2003, publicada en Internet,

www.sii.cl ). MODELO

DE CERTIFICADO QUE ACREDITA DONACION EFECTUADAS AL ESTADO, SEGÚN DECRETO

LEY N° 45, DE 1973 NOMBRE

O RAZON SOCIAL DONATARIO:

................................................................................................ N°................

................................................................................................... |