| LINEA 7.- RENTAS DE

CAPITALES MOBILIARIOS Y DEL ART. 17 Nº 8 Esta línea debe ser utilizada por

los contribuyentes no obligados a declarar en la Primera Categoría

mediante contabilidad, las rentas e ingresos provenientes de capitales

mobiliarios y del Art. 17, Nº 8, de la Ley de la Renta.

Contribuyentes que declaran en esta

línea

Los contribuyentes que quedan sujetos a

las disposiciones de esta línea, son los NO obligados a declarar en la

Primera Categoría mediante contabilidad las rentas e ingresos antes

mencionadas, entre los cuales se encuentran los siguientes, clasificados

según la disposición legal señalada en cada caso:

Contribuyentes del Art. 20 Nº 1 que declaren a

base de renta presunta;

Rentistas del Art. 20 Nº

2;

Pequeños mineros artesanales

del Art. 22 Nº 1;

Pequeños comerciantes del

Art. 22 Nº 2 que desarrollen actividades en la vía

pública;

Suplementeros del Art. 22 Nº

3;

Propietarios de un taller artesanal

u obrero del Art. 22 Nº 4;

Pescadores Artesanales del Art. 22

Nº 5;

Mineros de mediana importancia del

Art. 34 Nº 1, que declaren a base de renta presunta;

Contribuyentes del Art. 34 bis

Nºs. 2 y 3 que exploten vehículos motorizados en el transporte

terrestre de pasajeros o carga ajena y que declaren a base de una

presunción de renta; y

Los trabajadores dependientes e

independientes clasificados en el Art. 42 Nºs. 1 y 2.

Contribuyentes que no declaran en esta

línea

Los empresarios individuales,

socios de sociedades de personas, socios de sociedades de hecho o comuneros,

propietarios, socios o comuneros de empresas, sociedades o comunidades que

declaren en la Primera Categoría sus rentas efectivas a base de

contabilidad completa, ya sea, acogidas al Art. 14 bis ó al Art. 14

Letra A), y la inversión realizada figure formando parte del patrimonio

comercial de la empresa mediante su contabilidad, conforme a lo dispuesto por

el inciso final del Nº 2 del artículo 20 de la Ley de la Renta, no

utilizarán esta línea para declarar el monto de las rentas a que

ella se refiere, sino que la Línea 1; ya que tales sumas se entienden

comprendidas en los "retiros" que durante el ejercicio 1999 han

efectuado de las respectivas empresas, sociedades o comunidades

-

Tratándose de propietarios,

socios o comuneros de empresas, sociedades o comunidades que declaren en la

Primera Categoría mediante contabilidad simplificada y la

inversión realizada figure formando parte del patrimonio comercial de la

empresa mediante su contabilidad, conforme a lo dispuesto por el inciso final

del Nº 2 del artículo 20 de la Ley de la Renta, las rentas a que se

refiere esta línea, deberán declararlas en la Línea 5,

conjuntamente con los demás ingresos de Primera Categoría

obtenidos de las citadas empresas, sociedades o comunidades, las cuales se

entienden comprendidas en los totales o participaciones sociales que determinen

tales empresas, sociedades o comunidades.

Si la inversión que genera

la renta no figura contabilizada en la empresa, y por ende, no forma parte de

su patrimonio comercial (inversión efectuada en forma particular por

el propietario), las rentas e ingresos provenientes de dichas inversiones

se declaran en esta línea, de acuerdo con las instrucciones impartidas

para dicha línea.

Rentas

que se declaran en esta línea

-

Las provenientes de capitales

mobiliarios, referidas en el Nº 2 del Art. 20, consistentes en intereses,

pensiones o cualesquiera otros productos derivados del dominio, posesión

o tenencia a título precario de cualquier clase de capitales

mobiliarios, sea cual fuere su denominación. Entre estas se pueden citar

las siguientes:

-

Rentas derivadas de bonos y

debentures o títulos de créditos (Art. 20 Nº 2, letra

a)).

Las rentas derivadas de

créditos de cualquier clase, incluso los resultantes de operaciones de

Bolsa de Comercio (Art. 20 Nº 2, letra b)).

Rentas (dividendos y demás

beneficios) derivadas del dominio, posesión o tenencia a cualquier

título de acciones de sociedades anónimas extranjeras, que no

desarrollen actividades en el país (Art. 20 Nº 2, letra c)).

Rentas derivadas de

depósitos en dinero, ya sea a la vista o a plazo no acogidos al

mecanismo de incentivo al ahorro de la Letra A.- del artículo 57 bis de

la Ley de la Renta (Art. 20 Nº 2, letra d)).

Rentas derivadas de cauciones en

dinero (Art. 20 Nº 2, letra e)).

Rentas derivadas de contratos de

rentas vitalicias, con excepción de las sumas percibidas como

beneficiarios de estos contratos que, sin cumplir con los requisitos

establecidos en el Código Civil, hayan sido o sean convenidos con

sociedades anónimas chilenas cuyo objeto social sea el de constituir

pensiones o rentas vitalicias y siempre que el monto mensual de las pensiones o

rentas mencionadas no sea en conjunto superior a un cuarto de unidad tributaria

(Art. 20 Nº 2, letra f) y Art. 17 Nº 4).

Rentas provenientes del mayor valor

obtenido en el rescate de cuotas de Fondos Mutuos no acogidos al mecanismo de

incentivo al ahorro de la Letra A.- del artículo 57 bis de la Ley de la

Renta (Art. 20 Nº 2, inciso primero, Ley de la Renta, y Art. 17 D.L.

1.328, de 1976).

Rentas derivadas de la tenencia o

rescate de cuotas de participación en Fondos de Inversión,

creados por la Ley 18.815, de 1989, no acogidos al mecanismo de incentivo al

ahorro de la Letra A.- del artículo 57 bis de la Ley de la Renta.

Las rentas (rentabilidad positiva)

determinadas sobre los retiros efectuados durante el año calendario

1999, de las cuentas de ahorro voluntario abiertas en las AFP, acogidas a las

disposiciones generales de la Ley de la Renta y no al mecanismo de incentivo al

ahorro de la Letra A.- del artículo 57 bis de la ley.

Intereses u otras rentas pagadas

por los bancos e instituciones financieras por operaciones de captación

de cualquier naturaleza.

-

Las provenientes de las operaciones

a que se refiere el Nº 8 del Art. 17, cuando tales negociaciones por

tratarse de transacciones realizadas habitualmente por el contribuyente

o no cumplir con los requisitos exigidos para cada una de ellas, se encuentren

afectas al régimen general de la Ley de la Renta, esto es, al impuesto

de Primera Categoría y Global Complementario o Adicional, y no al

impuesto único de Primera Categoría establecido en el inciso

tercero del Nº 8 del artículo 17 de la Ley de la Renta, el cual se

declara en la Línea 34 del Formulario Nº 22.

Entre estas se pueden señalar las

siguientes:

-

Rentas provenientes del mayor

valor obtenido en la enajenación de acciones de sociedades

anónimas, independientemente del plazo que haya transcurrido entre la

fecha de adquisición y la de enajenación de las acciones,

incluyendo las situaciones en que tales operaciones sean no habituales,

y entre la fecha de adquisición y la de enajenación de las

acciones haya transcurrido un plazo inferior a un año, y cuando la

operación se encuentre afecta al impuesto único de Primera

Categoría por cumplir con los requisitos para ello y el contribuyente

haya optado por declarar bajo el régimen tributario general, conforme al

artículo 2º transitorio de la Ley Nº 19.578 de 1998 (Art. 17

Nº 8, letra a)).

Rentas provenientes del mayor valor

obtenido en la enajenación de bienes raíces. (Art. 17 Nº 8,

letra b)).

Rentas provenientes del mayor valor

obtenido en la enajenación de pertenencias mineras. (Art. 17 Nº 8,

letra c)).

Rentas provenientes del mayor valor

obtenido en la enajenación de derechos de agua efectuada por personas

que no sean contribuyentes obligados a declarar su renta efectiva en la Primera

Categoría (Art. 17 Nº 8, letra d)).

Rentas provenientes del mayor valor

obtenido en la enajenación de acciones y derechos en una sociedad legal

minera o en una sociedad contractual minera que no sea anónima, cuando

no se cumpla con los requisitos exigidos para dicha operación en el

inciso primero del Art. 17 Nº 8, letra h)).

Rentas provenientes del mayor valor

obtenido en la enajenación de derechos o cuotas respecto de bienes

raíces poseídos en comunidad. (Art. 17 Nº 8, letra

i)).

Rentas provenientes del mayor valor

obtenido en la enajenación de bonos y debentures (art. 17 Nº 8,

letra j)).

Rentas provenientes del mayor valor

obtenido en las enajenaciones a que se refieren las letras a), b), c), d), h),

i), j) y k) del Nº 8 del Art. 17, efectuadas por los socios de sociedades

de personas o accionistas de sociedades anónimas cerradas, o accionistas

de sociedades anónimas abiertas dueños del 10% o más de

las acciones, con la propia empresa o sociedad a la cual pertenecen o en las

que tengan intereses (Art. 17 Nº 8, inciso penúltimo).

Rentas provenientes del mayor valor

obtenido en la enajenación de cuotas de participación en Fondos

de Inversión, creados por la Ley 18.815, de 1989, no acogidos al

mecanismo de incentivo al ahorro de la Letra A.- del artículo 57 bis de

la Ley de la Renta.

Rentas

que no se declaran en esta línea

-

Los dividendos percibidos por las

personas a que se refiere la letra (A) anterior, distribuídos por

sociedades anónimas o en comandita por acciones constituidas en Chile,

NO deben declararse en esta Línea 7, sino que en las

Líneas 2 ú 8, según se afecten o no con el impuesto Global

Complementario, para lo cual debe estarse a las instrucciones impartidas para

dichas líneas.

-

Igual situación ocurre con

las rentas provenientes de las operaciones a que se refiere el Art. 17 Nº

8, afectas al impuesto de Primera Categoría, en calidad de impuesto

único a la renta, las cuales no se declaran en esta Línea 7,

sino que en la Línea 34, debiendo estarse a las instrucciones impartidas

para dicha línea.

Forma de

declarar las rentas en la Línea 7 (Código 155)

-

Cuando las rentas referidas en la

letra (C) anterior, sólo se encuentren afectas a los impuestos Global

Complementario o Adicional (exentas del impuesto de Primera Categoría),

debe registrarse en esta línea (Código 155) el monto total

de ellas, sin deducir los resultados negativos obtenidos en estas mismas

operaciones, los cuales se registrarán en la Línea 12, de acuerdo

con las instrucciones impartidas para dicha línea.

Por el contrario, cuando las

mencionadas rentas, además de los impuestos personales antes indicados,

se encuentren afectas también al impuesto de Primera Categoría,

deberá anotarse en esta Línea 7 (Código 155) el saldo

neto de ellas, vale decir, a nivel del impuesto de Primera

Categoría deberá efectuarse previamente la compensación

entre los resultados positivos y negativos obtenidos de tales operaciones,

reajustando primeramente dichos conceptos por los Factores de

Actualización contenidos en la TERCERA PARTE de este Suplemento

Tributario, considerando para ello el mes en que se obtuvo el resultado

correspondiente. La diferencia resultante, siempre que sea positiva, es

la que debe anotarse en esta línea. Si de la compensación

referida resulta una diferencia negativa, no la anote en esta

Línea 7, sino que en la Línea 12, para lo cual aténgase a

las instrucciones impartidas para dicha línea.

En todo caso se aclara, que para

los efectos de su inclusión en esta línea, las rentas deben

reajustarse por los factores de actualización indicados anteriormente,

considerando para tales fines el mes de la obtención de la renta, salvo

que dicha actualización ya se haya practicado a nivel del impuesto de

Primera Categoría al efectuar la compensación referida en el

número precedente.

Determinación de las rentas a declarar en

esta línea (Código 155)

Cuando se trate de operaciones de

crédito de dinero, el "interés" que debe

declararse en esta línea (Código 155), es el

"real" obtenido en dichas operaciones, determinado éste

de conformidad a las normas del artículo 41 bis de la Ley de la

Renta.

De acuerdo a lo dispuesto por esta norma

legal, se entiende por "interés real", la cantidad que

el acreedor tiene derecho a cobrar al deudor, en virtud de la ley o de la

convención celebrada entre las partes, por sobre el capital inicial

debidamente reajustado por la variación de la Unidad de Fomento (UF)

experimentada en el plazo que comprende la operación. Por lo tanto, la

diferencia existente entre la suma invertida originalmente, debidamente

reajustada en la forma antes indicada y lo efectivamente percibido por el

inversionista a la fecha del vencimiento de la operación, constituye el

"interés real" para los efectos del impuesto Global

Complementario y a registrar en esta línea 7 (Código 155). En

todo caso, en la Circular del SII Nº 70, de 1999, publicada en el

Boletín del mes de Diciembre del mismo año y en Suplemento

Operación Renta Año 2000, publicado en el Diario El Mercurio el

día 10 de Diciembre de 1999, se contienen las instrucciones en

detalle cómo determinar los intereses a declarar en esta línea,

formulándose en dichos instructivos algunos ejemplos prácticos,

de acuerdo al tipo de la moneda en que se efectuó la inversión.

Además, el valor de la Unidad de Fomento, correspondiente a los

años 1998 y 1999, se contiene en la TERCERA PARTE de este Suplemento

Tributario.

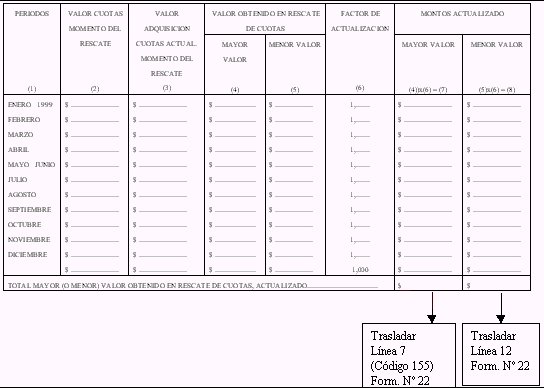

El mayor valor obtenido en el

rescate de cuotas de Fondos Mutuos, no acogidos al mecanismo de incentivo al

ahorro de la letra A) del artículo 57 bis de la Ley de la Renta, se

determina de acuerdo a lo dispuesto por el inciso segundo del Art. 17 del D.L.

Nº 1.328/76, y a lo instruido por la respectiva Superintendencia de

Valores y Seguros, es decir, deduciendo del valor de rescate de las cuotas del

Fondo Mutuo el valor de adquisición, debidamente actualizado éste

último por la variación del IPC existente en el período

comprendido entre el último día del mes anterior al de la

adquisición de las cuotas y el último día del mes anterior

al del rescate de las mismas. (Circular del SII Nº 1, de 1989, publicada

en el Boletín del mes de Enero del mismo año).

De conformidad a lo establecido por el

artículo 19 del decreto ley antes mencionado, el "mayor valor"

obtenido en el rescate de cuotas de Fondos Mutuos, en el caso de los

contribuyentes que declaran en esta línea (no obligados a determinar sus

rentas mediante contabilidad), se encuentra exento del impuesto de Primera

Categoría pero afecto al impuesto Global Complementario o Adicional,

según sea el domicilio o residencia de los beneficiarios de tales

ingresos.

-

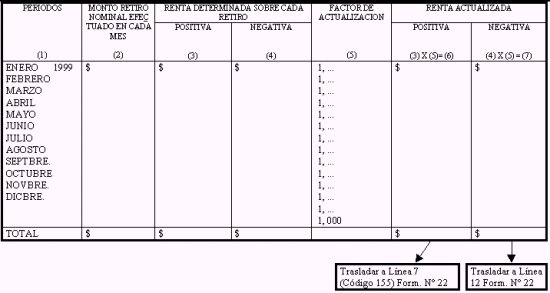

Las rentas determinadas sobre los

retiros efectuados de las cuentas de ahorro voluntario acogidas a las normas

generales de la Ley de la Renta -no sujetas al mecanismo de incentivo al ahorro

de la Letra A) del artículo 57 bis de la ley-, se determinan de acuerdo

a lo establecido en el inciso octavo del artículo 22 del D.L. Nº

3.500/80, y a lo instruido por Circular del SII Nº 56, de 1993 (publicada

en Boletín del mes de Noviembre de 1993) y Circular Nº 1058, de la

Superintendencia de Administradoras de Fondos de Pensiones.

-

En cuanto al cálculo de las

demás rentas a declarar en esta Línea 7 (Código 155),

ellas deben determinarse de acuerdo a las normas tributarias establecidas para

cada una de ellas. Así por ejemplo, si se trata del mayor valor obtenido

en las operaciones a que se refiere el Nº 8 del artículo 17,

deberá estarse a lo dispuesto en el inciso segundo de dicho

número, en cuanto a que del valor de la enajenación sólo

deberá deducirse, debidamente actualizado en la forma que indica dicha

norma, el valor de adquisición del bien transferido de que se

trate, sin descontar o rebajar los gastos o desembolsos incurridos (por

ejemplo, comisiones de corredores), en la realización o

celebración de la operación respectiva en el caso de estos

contribuyentes que no llevan contabilidad para determinar las rentas que

declaran en esta línea.

Acreditación de las rentas a declarar en esta

Línea

-

Los intereses provenientes de

depósitos a plazos u otras rentas provenientes de operaciones de

captación de cualquier naturaleza celebradas con bancos o instituciones

financieras, no acogidas al mecanismo de incentivo al ahorro de la letra A) del

artículo 57 bis, deben acreditarse mediante el Modelo de Certificado

Nº 7 que se presenta a continuación, emitido por las empresas

indicadas, antes del 01 de Marzo del año 2000, y confeccionado de

acuerdo a las instrucciones contenidas en la Circular del SII Nº 70, de

1999, publicada en el Boletín del Servicio del mes de Diciembre del

mismo año, y Suplemento Operación Renta Año 2000,

publicado en el Diario El Mercurio el día 10 de Diciembre de

1999.

-

Por su parte, el mayor valor

obtenido en el rescate de cuotas de Fondos Mutuos, debe ser informado por la

respectiva Sociedad Administradora de Fondos Mutuos, mediante el Modelo de

Certificado Nº 10 que se indica más adelante, emitido antes del

vencimiento del plazo legal para la declaración de los impuestos anuales

a la renta.

-

Las rentas determinadas sobre los

retiros efectuados de las cuentas de ahorro voluntario abiertas en las AFP,

acogidas a las disposiciones generales de la Ley de la Renta, se

acreditarán mediante el Modelo de Certificado Nº 9 que se presenta

a continuación, emitido por las respectivas AFP antes del 31 de enero

del año 2000, pudiéndose enviar al domicilio del afiliado hasta

el último día del mes de Febrero del presente año y

confeccionado de acuerdo a las instrucciones contenidas en la Circular del SII

Nº 70, de 1999, publicada en el Boletín de dicho Servicio del mes

de Diciembre del mismo año, y Suplemento Operación Renta

Año 2000, publicado en el Diario El Mercurio el día 10 de

Diciembre de 1999.

-

Las rentas de capitales mobiliarios

distintas de las indicadas en el número (1) anterior y los beneficios

obtenidos de los Fondos de Inversión Nacionales de la Ley Nº

18.815/89, se acreditarán, respectivamente, mediante los Modelos de

Certificados Nºs. 12 y 11 que se presentan a continuación, emitidos

por las respectivas empresas o instituciones antes del 15 de marzo del

año 2000 y confeccionado de acuerdo a las instrucciones contenidas en la

Circular del SII Nº 70, de 1999, publicada en el Boletín de dicho

Servicio del mes de Diciembre del mismo año, y Suplemento

Operación Renta Año 2000, publicado en el Diario El Mercurio el

día 10 de Diciembre de 1999.

|