Si solicitaste el Préstamo Solidario 2020 tasa 0%

¡ R E C U E R D A !

De acuerdo a lo establecido en las Leyes N°21.242 y N°21.252, desde septiembre se realiza una retención adicional del 3%, en apoyo al reintegro del préstamo que debe comenzar a pagar a partir de la Operación Renta 2022

De acuerdo a lo establecido en las Leyes N°21.242 y N°21.252, desde septiembre se realiza una retención adicional del 3%, en apoyo al reintegro del préstamo que debe comenzar a pagar a partir de la Operación Renta 2022

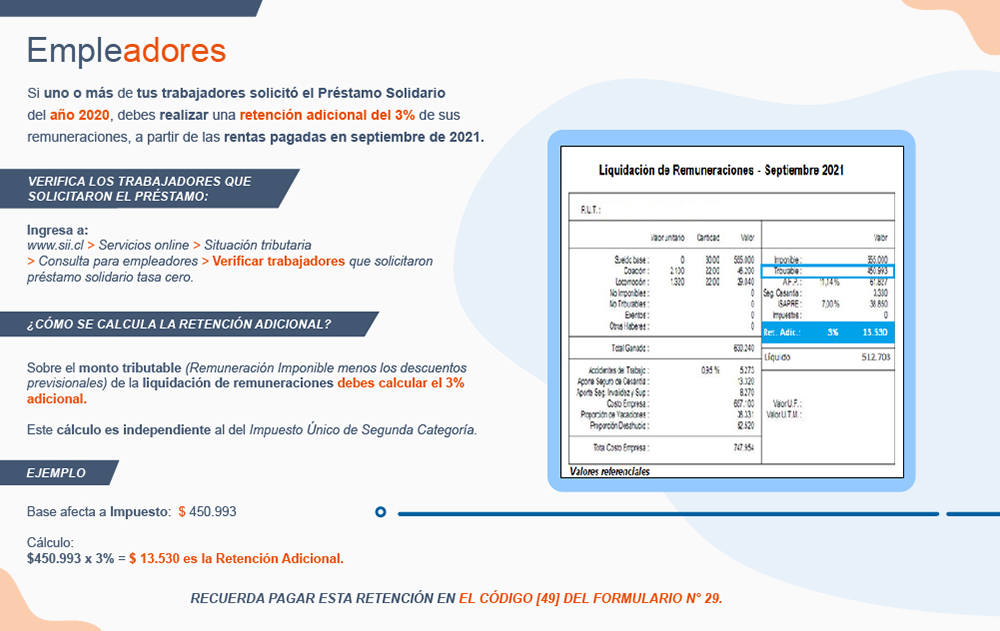

Si uno de tus trabajadores solicitó el Préstamo Solidario debes aplicar una retención de 3% adicional sobre su renta tributable, es decir la renta sobre la que calculas el impuesto, durante todos los meses donde se mantengan montos a devolver.

La retención se hará a todos los trabajadores que se les otorgó el

Préstamo Solidario Tasa 0% y que mantengan pendiente un saldo por reintegrar.

A partir del 1° de septiembre de 2021, es decir, por las rentas que se paguen en el

mes de septiembre de 2021, y se declara y paga en el F29 que se presenta durante el mes de

octubre de 2021.

La retención adicional se mantendrá mientras se mantenga un saldo pendiente

por reintegrar.

La tasa de un 3% adicional se aplica sobre todas las rentas afectas al impuesto

único de segunda categoría que se aplica sobre los sueldos. (art.42 N°1

de la Ley de Impuesto a la Renta)

En estos casos no se debe realizar ninguna retención adicional al trabajador. Lo

anterior ya que la ley estableció que la obligación de efectuar esta

retención adicional es de los empleadores.

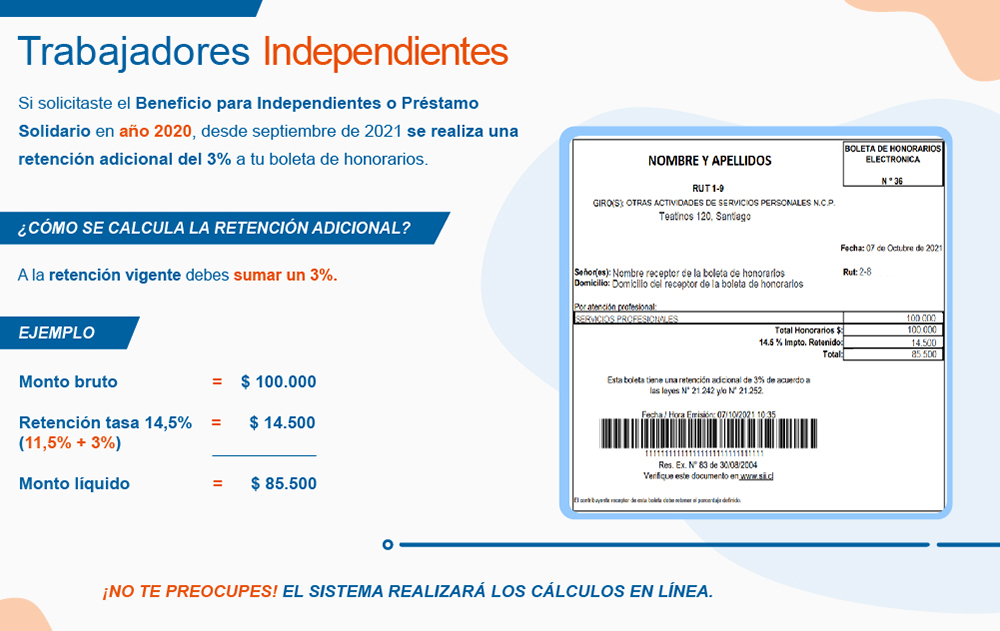

Si solicitaste el Préstamo Solidario o beneficio especial para independientes en 2020, desde septiembre se realizará una retención de 3% adicional.

Los emisores de Boleta de Honorarios Electrónica (BHE) donde el receptor hace la

retención, y para los receptores de Boleta de Prestación de Servicios de

Terceros Electrónica (BTE), quien recibe el documento realiza la retención

adicional.

Los emisores de Boleta de Honorarios Electrónica donde el receptor NO hace la retención, quien emite la Boleta de Prestación de Servicios de Terceros Electrónicas debe aumentar su Pago Provisional Mensual Obligatorio (PPMO) en un 3%.

Los emisores de Boleta de Honorarios Electrónica donde el receptor NO hace la retención, quien emite la Boleta de Prestación de Servicios de Terceros Electrónicas debe aumentar su Pago Provisional Mensual Obligatorio (PPMO) en un 3%.

A partir del 1° de septiembre de 2021, es decir, por las rentas los honorarios

que se paguen en el mes de septiembre de 2021, y se declara y paga en el F29 que se

presenta durante el mes de octubre de 2021

La retención adicional se mantendrá mientras se mantenga un saldo pendiente

por reintegrar.

Para quienes trabajen con Boleta de Honorarios Electrónica –Boleta de

Prestación de Servicios de Terceros Electrónica con o sin retención,

la retención adicional es de 3%, adicional a la tasa de retención vigente

del año de emisión.

Para los emisores de Boleta de Honorarios Electrónica donde el receptor hace la

retención, y para los receptores de Boleta de Prestación de Servicios de

Terceros Electrónica, la tasa adicional se aplica sobre el monto bruto de la Boleta

de Honorarios Electrónica.

Para los emisores de Boleta de Honorarios Electrónica donde el receptor NO hace la retención, quien emite la Boleta de Honorarios Electrónica debe aumentar su Pago Provisional Mensual Obligatorio (PPMO) en un 3%

Para los emisores de Boleta de Honorarios Electrónica donde el receptor NO hace la retención, quien emite la Boleta de Honorarios Electrónica debe aumentar su Pago Provisional Mensual Obligatorio (PPMO) en un 3%

Sí, en nuestro sitio web a Servicios online, Impuestos mensuales,

Declaración mensual (F50), Declarar y pagar (F50). Una vez ahí

seleccione la opción “Ingresar Nuevos Datos”, accederá al

formulario y en el código 830 ubicado en la línea 55 “Pago anticipado

préstamo Tasa 0%, según ley N° 21.242 y Ley N° 21.252”

podrá ingresar el monto a anticipar, el que podrá corresponder al total de

los préstamos otorgados.

Los pagos anticipados podrán ser efectuados a través del Formulario 50 a

contar del mes de octubre de 2021, y durante el tiempo en que se mantenga un saldo por

reintegrar. Este anticipo se va a poder pagar hasta el período tributario

correspondiente al mes de diciembre de 2024, a través del F50 que se deberá

presenta en el mes de enero de 2025.

La información de los pagos realizados se actualizará semanalmente en

nuestras bases de datos, por lo que una vez que la deuda quede saldada totalmente, la

retención adicional no se seguirá realizando.

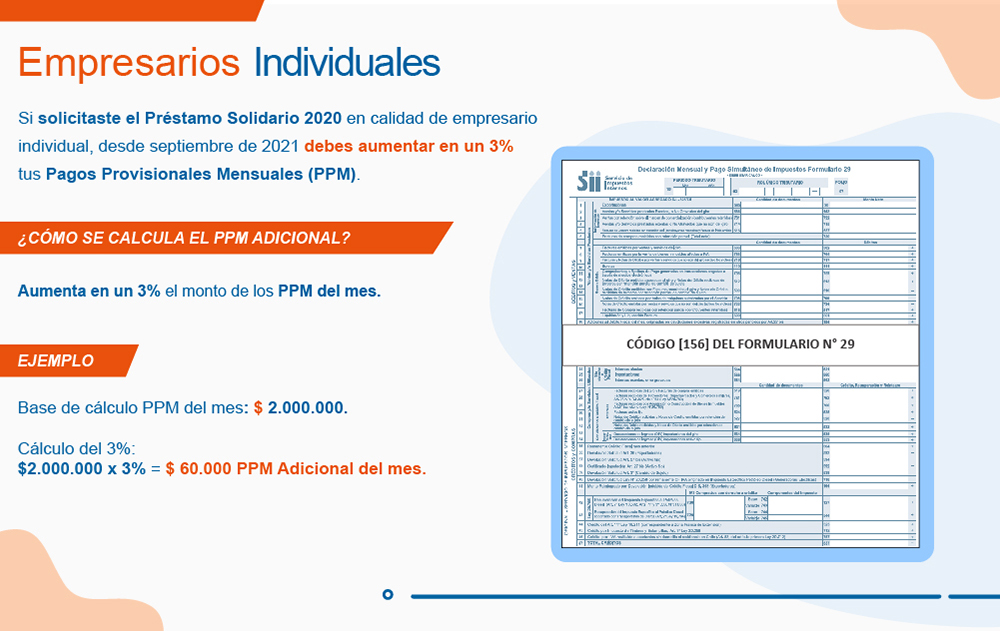

Si tu solicitaste como empresario individual y tú retienes y declaras el impuesto, deberás aumentar en un 3% el monto de los Pago provisional mensual (PPM) que declaras y pagas mensualmente.

Sí. La ley que creo el beneficio estableció que los empresarios individuales

deben adicionar un 3% en los Pagos Provisionales Mensuales Obligatorios que se declaren en

los respectivos formularios de impuestos mensuales (formulario 29).

Este pago adicional se deberá realizar a partir del día 01 de septiembre de

2021.

La tasa adicional se deberá mantener mientras se mantenga un saldo pendiente por

reintegrar.

La tasa adicional se aplica sobre la misma base de la tasa normal de los Pagos

Provisionales Mensuales.

Sí, en nuestro sitio web a Servicios online, Impuestos mensuales,

Declaración mensual (F50), Declarar y pagar (F50). Una vez ahí seleccione la

opción “Ingresar Nuevos Datos”, accederá al formulario y

en el código 830 ubicado en la línea 55 “Pago anticipado

préstamo Tasa 0%, según ley N° 21.242 y Ley N° 21.252”

podrá ingresar el monto a anticipar, el que podrá corresponder al total de

los préstamos otorgados.

Los pagos anticipados podrán ser efectuados a través del Formulario 50 a

contar del mes de octubre de 2021, y durante el tiempo en que se mantenga un saldo por

reintegrar. Este anticipo se va a poder pagar hasta el período tributario

correspondiente al mes de diciembre de 2024, a través del F50 que se deberá

presenta en el mes de enero de 2025.

La información de los pagos realizados se actualizará semanalmente en

nuestros registros.