Basic HTML Version

Ediciones Especiales

abril de 2012

150

2 . 0 . 1 . 2

(D)

MODELO DE FORMULARIO N° 2514 Y SUS RESPECTIVAS

INSTRUCCIONES PARA SU CONFECCION

(1)

MODELO FORMULARIO N° 2514 VIGENTE PARA EL AÑO TRIBUTARIO 2012

(2)

INSTRUCCIONES PARA LA CONFECCION DEL FORMULARIO N° 2514 PARA RELIQUIDAR EL IMPUESTO UNICO DE 2ª

CATEGORIA DE LOS TRABAJADORES DEPENDIENTES POR CONCEPTO DE RENTAS SIMULTANEAS OBTENIDAS DE MAS

DE UN EMPLEADOR, HABILITADO O PAGADOR, SEGÚN ARTICULO 47 DE LA LEY DE LA RENTA

GENERALES:

A.-

Personas obligadas a utilizar este formulario

Las personas que en un mes, quincena, semana o día del año 2011 obtuvieron sueldos, jubilaciones, pensiones o montepíos de

más de un empleador, habilitado o pagador en forma simultánea en un mismo período, tanto de fuente nacional o extranjera.

B.-

Personas no obligadas a utilizar este formulario

Los trabajadores de la letra anterior que durante el año calendario 2011 no hayan obtenido rentas simultáneas de más de un

empleador, habilitado o pagador, de acuerdo al texto del artículo 47 de la Ley de la Renta.

C.-

Certificado a solicitar

Los trabajadores, jubilados, montepiados o pensionados obligados a reliquidar el Impuesto Único de Segunda Categoría por rentas

simultáneas, deberán contar con los Certificados Nºs 6 y 29, contenidos en el Suplemento Tributario, mediante el cual se les informa

el monto de las rentas pagadas y el impuesto único retenido.

ESPECIFICAS:

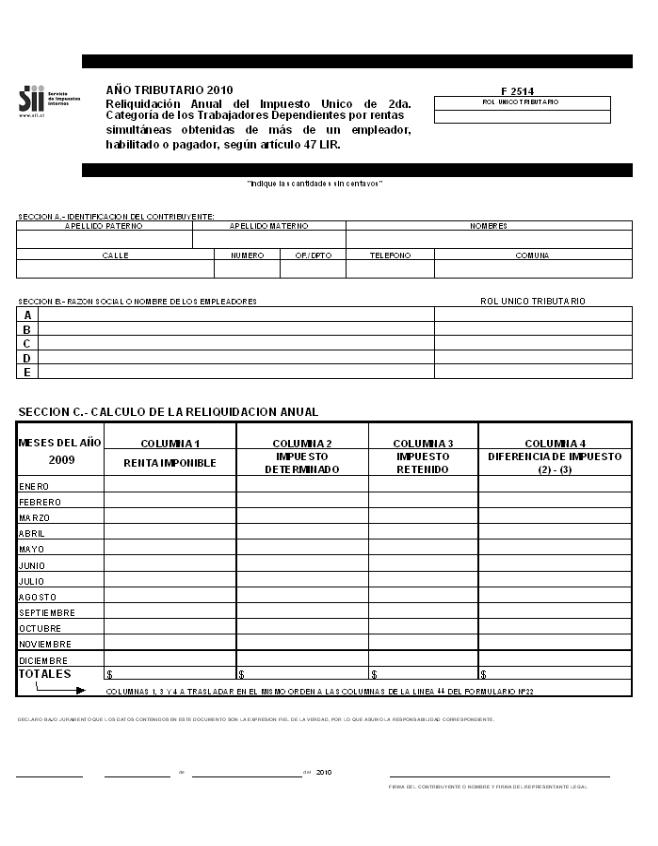

SECCION A.- IDENTIFICACION DEL CONTRIBUYENTE:

Registre la individualización del contribuyente en los términos que se requieren en esta Sección.

SECCION B.- RAZON SOCIAL O NOMBRE DE LOS EMPLEADORES:

Registre la individualización de hasta cinco empleadores, cuando deba efectuarse la Reliquidación del Impuesto Único del artículo

47 de la Ley de la Renta.

SECCION C.- CÁLCULO DE LA RELIQUIDACION ANUAL:

Destinada a realizar los cálculos de las reliquidaciones del Impuesto Único a los Trabajadores que dispone el artículo 47 de la Ley

de la Renta, de acuerdo con las instrucciones que se indican a continuación:

RELIQUIDACION IMPUESTO UNICO SEGUN ARTICULO 47 LEY DE LA RENTA

COLUMNA 1.-

Esta columna está destinada a registrar frente a cada mes del año 2011 la renta imponible total que en dicho

lapso el trabajador obtuvo simultáneamente, consistentes en sueldos, sobresueldos, premios, dietas, gratificaciones, participaciones,

montepíos, jubilaciones, pensiones o gastos de representación. Las rentas accesorias o complementarias a los sueldos o pensiones,

devengadas en más de un período y pagadas con retraso

, que se hayan devengado durante el año 2011 y siempre que hayan

sido percibidas a la fecha de la declaración del Año Tributario 2012, se computarán ajustadas en cada uno de los meses en que

se devengaron de acuerdo al procedimiento establecido en el inciso segundo del artículo 46 de la Ley de la Renta, sumándose a

las demás remuneraciones de ese mes. En tal caso pueden encontrarse, por ejemplo, las gratificaciones, participaciones, horas

extraordinarias, etc.

La renta imponible se determinará deduciendo de las remuneraciones brutas, las cotizaciones previsionales y de salud de cargo del

trabajador, que le hayan sido retenidas por los respectivos empleadores.

No siga llenando las columnas restantes respecto del mes en que la renta imponible total sea igual o inferior a los siguientes

montos:

COLUMNA 2.-

Anote en esta columna el impuesto que resulte de aplicar la tabla correspondiente a la renta imponible de cada mes

registrada en la columna 1.

Para calcular dicho impuesto proceda de la siguiente manera: ubique la cantidad en el tramo de la tabla de cálculo del mes respectivo;

multiplique dicha cantidad por el factor correspondiente, y al resultado deduzca la cantidad que se señala frente al mismo tramo.

Ejemplo:

Cantidad anotada en la columna 1, correspondiente al mes de

junio

del año 2011 $ 900.000.-

Tramo de la Tabla del mes de

junio

a considerar:

Cálculo del Impuesto:

$ 900.000.-, Multiplicado por el Factor 0,05....................... $ 45.000,00

MENOS:

Cantidad a rebajar.............................................. $ (25.844,40)

Cantidad que debe anotarse en la columna 2 de la línea

correspondiente al mes de

junio

(sin centavos) .............. $ 19.156

==========

COLUMNA 3.-

Anote el total del Impuesto Único a los Trabajadores que el respectivo empleador, habilitado o pagador le haya

retenido por las remuneraciones que declara. En cambio,

NO

anote la mayor retención que por este tributo haya solicitado

voluntariamente al empleador. Dicho pago voluntario debe anotarlo en la

Línea 52 (Código 54) del Formulario Nº 22

, según las

instrucciones impartidas para dicha Línea. El impuesto único retenido por concepto de remuneraciones accesorias o complementarias

a los sueldos o pensiones, se computará en cada uno de los meses en que se devengaron las mencionadas rentas accesorias,

determinado conforme al inciso tercero del artículo 46 de la Ley de la Renta.

COLUMNA 4.-

Registre la cantidad positiva que resulte de deducir de los valores anotados en la Columna 2, los registrados

en la Columna 3.

Traslade los “Totales” de las Columnas 1, 3 y 4 a la Línea 45 del Formulario Nº 22, de acuerdo al siguiente orden:

-

Total Columna 1 de Form. 2514 a Columna: “Base Imponible” de Form. Nº 22

- Total Columna 3 de Form. 2514 a Columna: “Rebajas al Impto.” de Form. Nº 22

- Total Columna 4 de Form. 2514 a “Ultima Columna Línea 45” de Form. Nº 22

El “Total” de la columna 4 a trasladar a la última columna de la Línea 45 del Formulario Nº 22, corresponde a la diferencia de

Impuesto Único de Segunda Categoría a declarar y pagar por concepto de esta “Reliquidación”.

2012

2011

2012

COLUMNAS 1, 3 Y 4 A TRASLADAR EN EL MISMO ORDEN A LAS COLUMNAS DE LA LÍNEA 45 DEL FORMULARIO N°22