Basic HTML Version

24

Marzo de 2014

Usted deberá sumar las bases imponibles del Impuesto Único de Segunda Categoría determinada

en cada mes y debidamente actualizada de acuerdo al porcentaje de variación experimentada por el

Índice de Precios al Consumidor en el período comprendido entre el último día del mes que antecede

al de la percepción de las rentas que constituyen la base imponible de dicho tributo y el último día

del mes de noviembre del año respectivo, lo que dará como resultado la Base Imponible Anual del

Impuesto Único de Segunda Categoría. A la Base Imponible Anual de Impuesto Único de Segunda

Categoría se le aplicará la escala de tasas de dicho tributo que esté vigente en el mes de diciembre

del año calendario respectivo, expresada en valores anuales, esto es, en Unidades Tributarias Anua-

les (UTA), considerando para tales efectos la UTA del mes de diciembre del mismo año, con la que

se determina el Impuesto Único de Segunda Categoría Anual del contribuyente.

ANTECEDENTES

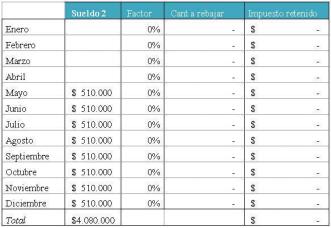

> Un contribuyente percibe durante el 2013 dos sueldos de distintos empleadores, montos informa-

dos en columnas N° 4 del certificado N° 6 (ver modelo en sección VI).

> Los Impuestos Únicos retenidos se consignan en la columna N° 5 del Certificado N° 6. los cuales

se determinan con la tabla del Impuesto Único de Segunda Categoría del mes respectivo a la renta

de 2013 (ver sección VI), por cada uno de los sueldos, en forma independiente. El detalle de los

sueldos es el siguiente:

DESARROLLO

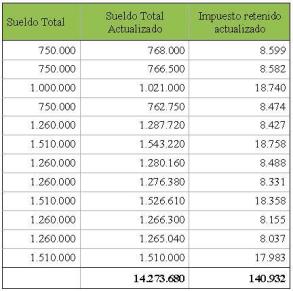

La reliquidación consiste en sumar ambos sueldos actualizados del año 2013, obteniendo la

Base imponible Anual del Impuesto Único de Segunda Categoría.

La suma de las rentas actualizadas, se debe registrar en la línea 9 del Formulario

N°22 electrónico.

A la base imponible anual del IUSC, se le aplicará la escala de tasas de dicho tributo del

artículo 43, Nº 1 de la LIR que esté vigente en el mes de diciembre del año calendario 2013,

expresada en valores anuales, esto es, en UTA, considerando para tales efectos la UTA del

mes de diciembre del mismo año, con la que se determina el IUSC anual del contribuyente.

Según Tabla, el impuesto determinado es

$306.745.-

Finalmente, al contribuyente le corresponde un

Pago de Impuestos de $165.813.-,

que

corresponde a:

o La diferencia entre:

o El nuevo Impuesto determinado

$306.745.-

o La suma de impuesto retenidos

$140.932.-

$165.813.-