Basic HTML Version

28

Marzo de 2014

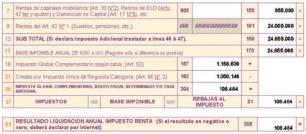

> El monto retenido por concepto de Impuesto Único de Segunda Categoría $ 1.050.146.

> La entidad financiera, donde mantiene depósitos a plazo, informa que durante el año comer-

cial 2013 percibió intereses por ese concepto por un monto de $ 855.000.

DESARROLLO

• En este caso, los intereses percibidos superan el límite exento de las 20 UTM al 31 de di-

ciembre de 2013, cuyo monto asciende a $ 815.440, por lo cual, debe presentar la declaración

de Impuesto Anual a la Renta, que se afectan con el Impuesto Global Complementario.

• En caso que el contribuyente envíe su Declaración de Renta mediante formulario en pantalla

o electrónico, en el que deberá completar la información del formulario y calcula automática-

mente las líneas y códigos que se muestran a continuación:

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían:

Ejemplo N° 1.6: Si percibe sólo sueldo o jubilación o pensión o mon-

tepío y, además, obtiene rentas de las siguientes inversiones: divi-

dendos recibidos de S.A., S.p.A. o C.P.A, por la tenencia de acciones.

DESCRIPCIÓN

Si percibe sueldos o jubilaciones o pensiones o montepíos y, además, obtuvo dividendos por la

tenencia de acciones de Sociedades Anónimas, Sociedades por Acciones o en Comandita por

Acciones.

CONSIDERE:

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta

de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de

revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese

mismo medio (más información en sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su pro-

puesta de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en sección IV y V)

EJEMPLO NUMÉRICO

ANTECEDENTES

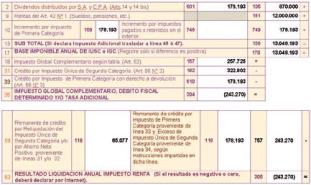

> Un trabajador dependiente percibe remuneraciones durante el año 2013 por $ 12.000.000.

> El monto retenido por concepto de Impuesto Único de Segunda Categoría corresponde a $

322.802.

> La Sociedad Anónima donde es accionista informa pago de dividendos por $ 870.000,

con crédito de Impuesto de Primera Categoría con derecho a devolución e incremento de $

178.193.

DESARROLLO

• En este caso, los dividendos percibidos superan el límite exento de las 20 UTM a diciembre

de 2013, ($ 815.440) por lo cual, debe presentar la Declaración de Impuesto Anual a la Renta,

que se afectan con el Impuesto Global Complementario, ver topes en sección II.

• En caso que el contribuyente envíe su Declaración de Renta mediante formulario en pantalla

o electrónico, en el que deberá completar la información del formulario y calcula automática-

mente las líneas y códigos que se muestran a continuación:

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían:

Reciba antes su Devolución de Impuesto:

Recuerde solicitar su Devolución por medio de depósito bancario

Ejemplo N° 1.7: Si percibe sólo sueldo o jubilación o pensión o mon-

tepío y obtiene una combinación de rentas de inversiones (intere-

ses, dividendos, rescate fondos mutuos, otros) en que algunas de

éstas no exceden de los límites exentos establecidos por la ley y

otras si superan dichos montos exentos.

DESCRIPCIÓN

Si percibe sólo sueldo o jubilación o pensión o montepío y, además, obtiene rentas como

intereses, dividendos, rescates de fondos mutuos y otros, producto de inversiones realizadas

por usted, y si éstas superan los límites exentos establecidos, debe presentar su Declaración

de Renta. Ver tabla de topes en sección II, para verificar los montos exentos que se aplican

para este tipo de ejemplo.