Basic HTML Version

29

Marzo de 2014

CONSIDERE:

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta

de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de

revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese

mismo medio (más información en sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su propuesta

de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en sección IV y V)

Para verificar las rentas consignadas en la propuesta, el contribuyente debe contrastarlas con

el Certificado N° 6 Sobre Sueldos y Otras Rentas Similares y Certificado N° 29 sobre Pensio-

nes o Jubilaciones y Otras Rentas Similares (Vea modelos de certificados en sección VI).

La información también puede ser revisada con los siguientes certificados, según sea el caso:

o Certificado N° 3 Sobre Situación Tributaria de Dividendos y Créditos.

o Certificado N° 4 Sobre Situación Tributaria de Dividendos Recibidos por Acciones en

Custodia.

o Certificado N° 10 Sobre Situaciones Tributarias de Inversiones en Fondos Mutuos.

EJEMPLO NUMÉRICO

ANTECEDENTES

> Un trabajador dependiente durante el año 2013 percibe remuneraciones por $ 13.000.000.

> El monto retenido por concepto de Impuesto Único de Segunda Categoría es $ 322.802.

> La Sociedad Anónima donde es accionista informa pago de dividendo por $ 570.000, con

crédito por Impuesto de Primera Categoría con derecho a devolución e incremento por

$ 116.747.

> La entidad financiera, donde mantiene fondos mutuos, informa que durante el año 2013 el

contribuyente obtuvo un mayor valor en el rescate de ellos por $ 1.800.000.

DESARROLLO

• En este caso, los dividendos percibidos NO superan el límite exento de las 20 UTM a diciem-

bre de 2013 ($ 815.440), por lo cual, debe declarar este dividendo como renta exenta.

• El mayor valor obtenido en el rescate de fondos mutuos supera el límite exento de las 30

UTM a diciembre de 2013 $ 1.223.160, por lo cual debe declararlo como renta afecta.

• En caso que el contribuyente envíe su Declaración de Renta mediante formulario en pantalla

o electrónico, en el que deberá completar la información del formulario y calcula automática-

mente las líneas y códigos que se muestran a continuación:

> Determinación, línea 8, código 606 y código 152: Rentas exenta proveniente de divi-

dendos con crédito e incremento del Impuesto de Primera Categoría, por $ 570.000 y

$116.747, respectivamente, al no exceder las 20 UTM ($ 815.440). Si hubiese excedido

este último monto se declararía como renta afecta en la línea 2.

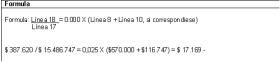

> Determinación, línea 22, código 136: Crédito proporcional por rentas exentas decla-

radas en línea 8, de acuerdo a la siguiente determinación:

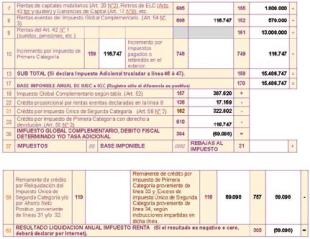

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían:

Ejemplo N° 1.8: Si percibe cualquiera de las rentas identificadas

como sueldo o jubilación o pensión o montepío y, además, es socio

de una Sociedad de Responsabilidad Limitada o socio gestor de una

Sociedad en Comandita por Acciones que declara la renta efecti-

va en la Primera Categoría, mediante contabilidad completa.

DESCRIPCIÓN

Si percibe rentas tales como sueldo o jubilación o pensión o montepío y, además, es socio de

una Sociedad de Responsabilidad Limitada o socio gestor de una Sociedad en Comandita por

Acciones, de la cual obtiene utilidades tributarias. Debe presentar su Declaración de Impues-

tos por todas las rentas obtenidas.

CONSIDERE:

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta

de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de

revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese

mismo medio (más información en sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su propuesta

de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en sección IV y V)

Para verificar las rentas consignadas en la propuesta, el contribuyente debe contrastarlas con

los certificados N° 6 Sobre Sueldos y Otras Rentas Similares, N° 29 Sobre Pensiones o Jubi-