Basic HTML Version

31

Marzo de 2014

(*) Renta Imponible es igual al 80% de los honorarios percibidos anuales actualizados.

Para mayor información consulte en www.sii.cl, menú Normativa y Legislación, donde

encuentra las instrucciones sobre la materia:

• Ley sobre Impuesto a la Renta, Art. 42, N° 2.

• Circular N° 21, de 1991, sobre Tributación Aplicable a los Profesionales.

• Circular N° 36, de 1993, Tributación que afecta a los Peluqueros.

• Circular N° 60, de 2007, Tratamiento Tributario de las Remuneraciones Percibidas por los

trabajadores de Artes y Espectáculos y los Prácticos de Puertos y Canales Autorizados por la

Dirección del Litoral y de la Marina Mercante.

• Circular N° 51, de 2008, sobre Modificaciones Introducidas a los Artículos 42 bis, 42 ter y 50

de la LIR (Ahorro Previsional).

• Ley N° 20.255, de 2008, que establece Reforma Previsional.

• O bien, www.sii.cl, Menú Boleta de Honorarios / Cotizaciones Previsionales.

Ejemplo N° 2.1: Sólo rentas por honorarios de un profesional o

persona que desarrolla una ocupación lucrativa y emite boletas

de honorarios.

considere:

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta

de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de

revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese

mismo medio (más información en sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su

propuesta de declaración, lo invitamos a leer el siguiente ejemplo, que muestra el caso de

un profesional o persona que desarrolla una ocupación lucrativa, que percibe sólo rentas por

honorarios y emite boletas de honorarios.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en sección IV y V)

EJEMPLO NUMÉRICO

ANTECEDENTES

> Una persona emitió durante 2013 sólo dos Boletas de Honorarios, emitidas y pagadas en

noviembre 2013 por montos brutos de $ 150.000 y $ 200.000 cada una.

> La empresa receptora de la boleta retuvo el 10%, equivalentes a $ 35.000.

> Se consideran los datos ya actualizados al 31.12.2013.

> Para efectos previsionales, la persona no se encuentra afiliada al sistema de pensiones,

por lo cual, deberá cotizar en la AFP Adjudicataria, que para el año 2013 es la AFP Modelo.

Se encuentra afiliada a Mutual de Seguridad, donde no registra pagos de cotizaciones en el

año, y su tasa adicional diferenciada informada es del 0%. No registra pagos provisionales de

cotizaciones (PPC) y tampoco causantes de asignación familiar.

DESARROLLO

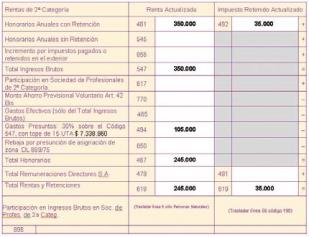

En este caso, deberá completar la información de los códigos que se indican en el

Recuadro N° 1 Honorarios, del

Formulario N° 22 de Renta:

Las rentas determinadas no se encuentran afectas al Impuesto Global Complementario, por

no exceder al monto afecto de $ 6.605.064, correspondiente a 13,5 UTA según la tabla de

Impuesto Global Complementario vigente para el año tributario 2014 (Ver tabla en sección VI)

Para determinar la base imponible afecta a descuentos previsionales, multiplicamos los hono-

rarios brutos, es decir, los $350.000 por 80%, cuyo resultado es $280.000. Ya que este valor

es superior a 1 Ingreso Mínimo Mensual ($210.000), procedemos a multiplicar por 70%, de

acuerdo a cronograma de cotizaciones previsionales, los que nos da como resultado una renta

imponible del período de $196.000.

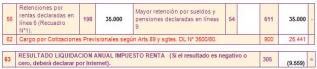

Si aplicamos los factores previsionales sobre la renta imponible del período, obtenemos lo

siguiente:

Fondo de Pensiones (10%)

$19.600

Comisión AFP Modelo (0,77%)

$ 1.509

SIS (1,26%)

$ 2.470

Accidentes del Trabajo (0,95%)

$ 1.862

Total a cotizar

$25.441

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían: