Basic HTML Version

30

Marzo de 2014

laciones y Otras Rentas Similares y N° 5 Sobre Situación Tributaria de Retiros (Ver modelos

de certificados en sección VI)

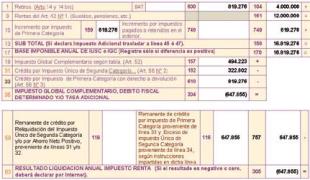

EJEMPLO NUMÉRICO

ANTECEDENTES

> Un trabajador dependiente percibe remuneraciones durante el año 2013 por $12.000.000.

> El monto retenido por concepto de Impuesto Único de Segunda Categoría corresponde a $

322.802.

> La Sociedad donde es socio informa un retiro de utilidades tributarias en diciembre de 2013

por $ 4.000.000, con crédito por Impuesto de primera categoría con derecho a devolución e

incremento por $ 819.276.

DESARROLLO

• En caso que el contribuyente envíe su Declaración de Renta mediante formulario en pantalla

o electrónico, en el que deberá completar la información del formulario y calcula automática-

mente las líneas y códigos que se muestran a continuación:

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían:

Reciba antes su Devolución de Impuesto:

Recuerde solicitar su Devolución por medio de depósito bancario

HORARIOS

Tema N° 2: Rentas de trabajadores

independientes, profesionales, ocupaciones

lucrativas y otras (artículo 42, N° 2, de la Ley

sobre Impuesto a la Renta).

6.2

A continuación, se presentarán algunos ejemplos de las situaciones más comunes en las cuales

usted, como contribuyente, podría encontrarse.

Observaciones:

1) Algunos de estos contribuyentes pueden emitir boletas de honorarios con retención del 10%

y otras sin retención.

Las boletas de honorarios que son emitidas a: instituciones fiscales, semifiscales de adminis-

tración autónoma, municipalidades, personas jurídicas en general, y personas o empresas que

obtengan rentas de la primera categoría, que estén obligados, según la ley a llevar contabili-

dad, que paguen rentas de honorarios (Artículo 42, N° 2), deben efectuar la retención con una

tasa del 10%.

Las boletas de honorarios que son emitidas a instituciones, personas o empresas distintas a

las mencionadas anteriormente, no deben efectuar la retención del 10%. En esta situación, el

emisor es quien debe enterar mensualmente el Pago Provisional Mensual (PPM), correspon-

diente al 10% del monto total de las boletas de honorarios emitidas mensualmente, a través de

la Declaración Mensual y Pago Simultáneo de Impuestos Formulario N° 29.

2) Para efectos de la Declaración Anual de la Renta, el emisor sólo debe considerar las bole-

tas de honorarios efectivamente pagadas.

3) Este tipo de contribuyentes pueden descontar de sus ingresos percibidos gastos efectivos o

gastos presuntos.

Los gastos efectivos deben ser respaldados con documentación fidedigna y registrados en los

libros de gastos correspondientes.

Los gastos presuntos constituyen un derecho que la ley le otorga a este tipo de contribuyen-

tes, permitiéndole descontar como gasto el 30% de los ingresos brutos percibidos, sin necesi-

dad de contar con documentación de respaldo, con tope de 15 Unidades Tributarias Anuales

(UTA), $ 7.338.960.

4) Se recuerda que a partir del año calendario 2012, los trabajadores independientes deberán

cotizar obligatoriamente para pensiones, accidentes del trabajo, y salud según el siguiente

cronograma: