Basic HTML Version

34

Marzo de 2014

Ejemplo N° 2.4: Rentas percibidas de Honorarios, Sueldos y Rebaja

por Intereses de créditos hipotecarios.

DESCRIPCIÓN

Una persona percibe rentas de honorarios, sueldos y tiene un crédito hipotecario por el cual

tiene derecho a usar la rebaja por intereses pagados, en cumplimiento de dicha obligación

hipotecaria.

CONSIDERE:

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta

de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de

revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese

mismo medio (más información en la sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su pro-

puesta de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en la sección IV y V)

EJEMPLO NUMÉRICO

ANTECEDENTES

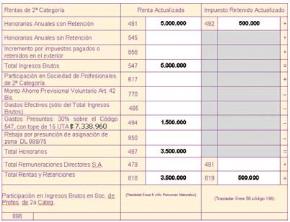

> Una persona emite Boletas de Honorarios durante diciembre de 2013, las cuales se encuen-

tran pagadas a igual fecha, por $ 5.000.000 (incluida la retención).

> La empresa receptora de la boleta, retuvo: $ 500.000.

> Para efectos previsionales, se encuentra afiliado a la AFP Modelo y a la ACHS. No registra

causantes de asignación familiar.

> Además, la persona percibe sueldos durante 2013, por lo que la empresa que lo contrata

emite certificado N° 6, cuyos datos actualizados son:

o Sueldo Imponible Tributable: $ 33.000.000.

o Impuesto Único de Segunda Categoría retenido: $ 3.700.000.

o Cotizó mensualmente por el límite imponible de 70,3 UF ($1.638.662) al 31.12.2013.

> El Certificado N° 20 emitido por una institución financiera con la que tiene crédito hipotecario

indica montos de intereses pagados en 2013, según Art. 55 bis de la LIR, por $ 3.870.000.

DESARROLLO

En este caso, deberá completar la información de los códigos que se indican en el Recuadro

N° 1 Honorarios, del

Formulario N° 22 de Renta:

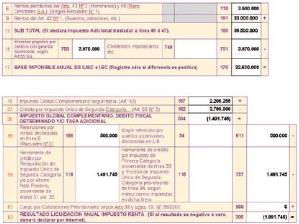

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían:

◊ Línea 15, código 750 y 751:

corresponde al siguiente cálculo:

o Compare el interés real pagado $ 3.870.000 y el tope máximo de intereses que se puede

rebajar (8 UTA = $ 3.914.112), debiendo considerar el monto menor (cuando la Renta

Bruta sea menor a 90 UTA $44.033.760). Las instrucciones y detalle de tramos de base

imponible los encuentra en Circular N° 87, de 2001.

o En el caso de utilizar la opción formulario electrónico, al utilizar el asistente de cálculo de

Rebaja por Intereses pagados por Créditos con Garantía Hipotecaria, según el Art. 55 bis,

le calculará y registrará automáticamente el monto que se debe rebajar.

◊ Línea 62, códigos 900:

Dado que el contribuyente ya cotizó por el límite máximo imponible

anual por sus rentas como trabajador dependiente (70,3 UF x 12 x $23.309,56 = $19.663.945),

no corresponde efectuar cálculo de cotizaciones previsionales sobre sus rentas como trabaja-

dor independiente.

Reciba antes su Devolución de Impuesto:

Recuerde solicitar su Devolución por medio de depósito bancario en Cuen-

ta Corriente, Cuenta Vista o Cuenta de Ahorro.

Ejemplo N° 2.5: Rentas percibidas de Honorarios, Ahorro

Previsional y Crédito por Gastos de Educación

DESCRIPCIÓN

Una persona obtiene rentas de honorarios y un depósito por Ahorro Previsional.

CONSIDERE:

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta

de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de

revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese

mismo medio (más información en la sección IV y V).