Basic HTML Version

35

Marzo de 2014

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s)

Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas

tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su pro-

puesta de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR POR

PANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver información en la sección IV y V)

EJEMPLO NUMÉRICO

ANTECEDENTES

> Una persona tiene un Ahorro Previsional según la siguiente información:

o Total de cotizaciones obligatorias pagadas o enteradas efectivamente en las

AFP sólo como trabajador independiente durante el año calendario 2013, con-

vertidas a UF.

o Factor en UF (establecido en el artículo 50 de la Ley de la Renta)

o Tope total anual (Empleador - Directo trabajador) e Independiente

o Ahorro Previsional voluntario efectivamente realizado como trabajador inde-

pendiente, conforme a las normas del artículo 42 bis de la Ley sobre Impuesto a

la Renta

> 45 UF

> 8,33

> 600 UF

> 450 UF

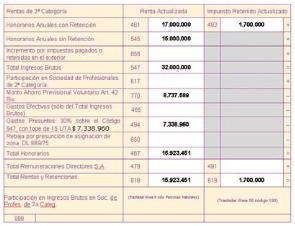

> Además percibió honorarios con retención actualizados por $17.000.000, retención 10%

$1.700.000; también honorarios sin retención actualizados por $15.000.000, por los cuales

efectuó Pago Provisional Mensual (PPM), es decir, declaró y pagó mensualmente el equivalen-

te al 10% de los honorarios sin retención, en el formularios N° 29 vigente al 2013, código 152,

por $ 1.500.000 anuales.

> Para efectos previsionales, se encuentra afiliado a la AFP Modelo y a la Mutual de Seguri-

dad. No registra causantes de asignación familiar. La Mutual de Seguridad informa que la tasa

adicional diferenciada para el período es del 0%, y no efectuó cotizaciones en el transcurso

del año.

> El contribuyente tiene dos hijos menores de 25 años en enseñanza básica, y cumple los re-

quisitos para recibir el crédito por gastos de educación del Art. 55 ter de la LIR. Este beneficio

consiste en un crédito en contra del Impuesto Único de Segunda Categoría o del Impuesto

Global Complementario, según corresponda, el que podrá ser imputado por el padre o la

madre, por cada hijo que cumpla los requisitos establecidos en la ley, en atención a los pagos

que realice a instituciones de enseñanza pre escolar, básica, diferencial y media, reconocidas

por el Estado, en la cual estudien su(s) hijo(s). El monto del crédito consiste en una suma fija

anual que para el año tributario 2014 que asciende a 4,4 UF por cada hijo.

Los requisitos para acceder a este crédito son:

• Que la suma anual de las rentas totales del padre y de la madre, sea que éstas se hayan

o no gravado con los Impuesto Único de Segunda Categoría o Impuesto Global Comple-

mentario y sean percibidas por uno solo de los padres o por ambos, no excedan de la

cantidad equivalente a 792UF, según el valor de la misma al término del ejercicio.

• Tener uno o más hijos, no mayor(es) de 25 años de edad.

• Que dicho(s) hijo(s) cuente(n) con un certificado de matrícula emitido por una institución

de enseñanza pre escolar, básica, diferencial o media, reconocida por el Estado.

• Que el(los) hijo(s) exhiba(n) un mínimo de asistencia del 85% a la institución señalada.

DESARROLLO

1.- En este caso, deberá completar la información de los códigos que se indican en el Recua-

dro N° 1 Honorarios del

Formulario N° 22 de Renta:

◊ Determinación, Código 770:

El monto por rebaja de Ahorro Previsional se calcula de la

siguiente forma: El menor entre, lo enterado por el profesional, y los topes.

2.- Luego, se completará, ingresando las rentas a las siguientes líneas y códigos del formula-

rio electrónico de declaración de impuesto anual a la Renta:

o Determinación, línea 28, código 895:

Ya que ninguna de las partes (padre o madre)

hizo su declaración de cesión de beneficios, mediante declaración jurada simple, disponi-

ble en sitio internet www.sii.cl., cada una de las partes puede utilizar 50% del beneficio.

Determinación del Crédito por Gastos de Educación para el declarante:

Crédito Hijo 1: $ 102.562 ($23.309,56*4,4 UF) * 50% =

$51.281

Crédito Hijo 2: $ 102.562 ($23.309,56*4,4 UF) * 50% = $51.281

$ 102.562

◊ Determinación, línea 62, código 900.

Para determinar la base imponible afecta a

descuentos previsionales, multiplicamos los honorarios brutos, es decir, los $32.000.000

por 80%, cuyo resultado es $25.600.000. Ya que este valor es superior al límite imponible

máximo anual ($19.663.945), procedemos a multiplicar por 70% sobre dicho límite, de

acuerdo a cronograma de cotizaciones previsionales, los que no da como resultado una

renta imponible del período de $13.764.762.

Si aplicamos los factores previsionales sobre la renta imponible del período, obtenemos lo

siguiente:

Fondo de Pensiones (10%)

$1.376.476

Comisión AFP Modelo (0,77%)

$ 105.989

SIS (1,26%)

$ 173.436

Accidentes del Trabajo (0,95%)

$ 130.765

Total a cotizar

$1.786.666

Sin embargo, el contribuyente ya efectuó en el transcurso del año un total de $1.048.930 (45

UF x $23.309,56), a modo de Pagos Provisionales de Cotizaciones (PPC), y dicho monto no

cubre el monto total de cotización del año

($1.786.666),

quedando un saldo por cotizar de $

737.736, código 900. Por lo tanto, debe registrar en el código 900 el monto de retenciones y/o

ppm que cubrirán el saldo pendiente.

En resumen, las líneas y códigos de la declaración de impuesto anual a la renta, serían: