Basic HTML Version

Ediciones Especiales

diciembre de 2013

22

La pérdida tributaria no puede ser transferida a la nueva empresa o sociedad.

Datos del FUNT

Columna

“Rentas Exentas”

: Deberá registrarse el remanente o saldo de las rentas exentas de los Impuestos Global

Complementario o Adicional que quedó pendiente de retiro o distribución a la fecha de conversión y después de la

reorganización.

Columna

“Ingresos afectados con Impto Único de Primera Categoría”

: Deberá registrarse el remanente o

saldo de rentas afectadas con impuesto único de primera categoría y que se encontraban pendientes de retiro o

distribución a la fecha de conversión y después de la reorganización.

Columna

“Ingresos no Renta”

: Deberá registrarse el remanente o saldo de ingresos no renta que quedó pendiente

de retiro o distribución a la fecha de conversión y después de la reorganización.

Columna

“Saldo diferencia por depreciación acelerada”

: Deberá registrarse el saldo acumulado

de la utilidad proveniente de la diferencia de depreciación tributaria normal y acelerada, que se

encontraba pendiente de retiro o distribución a la fecha de conversión y después de la reorganización..

.

Información Balance

En esta sección se deberán registrar los valores de activos y pasivos de acuerdo al último balance, determinado

para efectos de la reorganización.

Columna

“Total Activos”

: Deberá registrarse el valor total de los activos a la fecha de conversión y después de la

reorganización.

Columna

“Total Pasivos”

: Deberá registrarse el valor total de los pasivos a la fecha de conversión y después de

la reorganización.

Columna

“Créditos Personalísimos”

: Deberá registrarse el valor total de los créditos, a la fecha de la reorganización,

que no pueden ser utilizados por la sociedad continuadora (ej.: IVA Crédito Fiscal, Pagos Provisionales Mensuales,

Pago Provisional por Utilidades Absorbidas, etc.).

Columna

“Total Patrimonio Financiero”

: Deberá registrarse el valor total del conjunto de cuentas que conforman

el patrimonio de la empresa, a la fecha de la conversión y después de la reorganización (capital pagado, resultados

no distribuidos, revalorización, etc.), si es un valor negativo, deberá ser registrado con signo menos.

Columna

“Gastos afectos al art. 21 LIR”

: Deberá registrarse el valor total de los gastos afectos a la tributación

establecida en el art. 21 de la LIR, efectuados por la empresa en el periodo comprendido entre el 01 de enero del

año en que se realiza la conversión y la fecha en que dicha operación se materializa.

Columna

“Capital Propio Tributario”

: Deberá registrarse el monto del capital propio tributario positivo (o negativo)

de la empresa, a la fecha de conversión y después de la reorganización, determinado conforme a lo establecido en

el artículo 41 de la Ley sobre Impuesto a la Renta, si es un valor negativo, deberá ser registrado con signo menos..

.

Columna

“RetirosenExceso”

:Laempresaindividual,deberáregistrarelmontodelosretirosefectuadosporsupropietario,

en exceso del fondo de utilidades tributables, que se encuentren pendientes de tributación a la fecha de conversión..

Columna

“Régimen Tributario (al momento de conversión)”

: Deberá registrarse el régimen de tributación al que

está sometida la empresa informada (al momento de la conversión), de acuerdo a lo indicado en la siguiente tabla:

Código Concepto

1 Renta efectiva – contabilidad completa

2 Renta efectiva – contabilidad simplificada

3 Contribuyente art. 14 bis L.I.R.

4 Contribuyente art. 14 ter L.I.R.

5 Renta presunta

.

.

Columna

“Régimen Tributario (después de conversión)”

: Deberá registrarse el régimen de tributación al que

está sometida la empresa o sociedad informada (después de la reorganización), de acuerdo a lo indicado en la

siguiente tabla:

Código Concepto

1 Renta efectiva – contabilidad completa

2 Renta efectiva – contabilidad simplificada

3 Contribuyente art. 14 bis L.I.R.

4 Contribuyente art. 14 ter L.I.R.

5 Renta presunta

9.

CUADRO RESUMEN FINAL DE LA DECLARACIÓN

.

El recuadro

“Total de Casos Informados por Tipo Modificación”

corresponde al número total de los casos que se está

informando para cada tipo de modificación a través de la primera columna de esta Declaración Jurada “ID Modificación”..

.

El recuadro

“Sumatoria Capital Propio Tributario por tipo de modificación”

corresponde a la suma total del campo “Capital Propio Tributario”

por cada tipo de modificación informada.

10.

El incumplimiento de la obligación de presentar la declaración jurada dentro del plazo establecido, será sancionado conforme a lo dispuesto

en el Art. 109 del Código Tributario.

5.7.

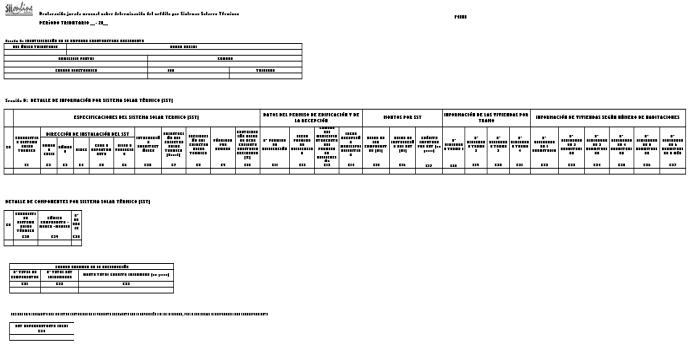

Declaración Jurada N° 1808

Declaración Jurada Mensual sobre Determinación del crédito por sistemas solares térmicos

Declaración Jurada Mensual sobre Determinación del crédito por sistemas solares térmicos

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° ° 1808

1

. Esta declaración debe ser presentada por aquellas empresas constructoras que hagan uso del Crédito por Sistemas

Solares Térmicos establecido en la Ley N° 20.365, por medio de la imputación en el código [725] del Formulario 29.

Las empresas constructoras deberán presentar esta Declaración Jurada sólo en los meses en que se impute Crédito

Especial por Sistemas Solares Térmicos en el código [725] del Formulario 29.

Plazo de Presentación: El plazo de presentación correrá hasta el último día del mes en que venza el plazo para presentar

el Formulario 29 correspondiente al período en que imputó Crédito Especial por Sistemas Solares Térmicos, es decir, por

ejemplo, si en el Formulario 29 correspondiente al período tributario Agosto 2010 y que vence en el mes de Septiembre de

2010, se imputó dicho crédito bajo el código [725], entonces el contribuyente tendrá plazo hasta el último día de Septiembre de

2010 para presentar dicha declaración. Dado que el beneficio establecido en la Ley N° 20.365, de 2009, se devenga a partir

del mes de agosto del 2010, respecto de aquellas viviendas cuyos permisos de construcción o sus respectivas modificaciones

se hayan otorgado a partir del 1° de enero de 2008 y hayan obtenido su recepción municipal definitiva desde el 26 de mayo

de 2010 hasta el día 31 de agosto del mismo año, el plazo de presentación de la respectiva Declaración Jurada vencerá el

30 de Septiembre de 2010.

El campo “período tributario” corresponde al mes en que se imputó el Crédito Especial por Sistemas Solares Térmicos en

el código [725] del Formulario 29. El formato a ingresar será mm-aaaa. A modo de ejemplo: si se imputó Crédito Especial

por Sistemas Solares Térmicos en el código [725] del Formulario 29 correspondiente al mes de Agosto de 2010, el período

tributario a ingresar en la Declaración Jurada será 08-2010.

2. SECCIÓN A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar la empresa constructora, indicando su número de Rut, Nombre o Razón Social, domicilio postal,

comuna, correo electrónico, número de fax y número de teléfono (en estos dos últimos casos se debe anotar el número

incluyendo su código de área).

3. SECCIÓN B: DETALLE DE INFORMACIÓN POR SISTEMA SOLAR TÉRMICO (SST).

ESPECIFICACIONES DEL SISTEMA SOLAR TERMICO (SST)

En la columna “Correlativo Sistema Solar Térmico” cada empresa constructora deberá registrar un número correlativo

único por cada SST, por el cual se esté imputando crédito. Cada empresa constructora deberá comenzar este

Correlativo en 1 y continuar la secuencia en la medida que se vayan registrando Sistemas Solares Térmicos. En caso

de declaraciones juradas rectificatorias se deberá conservar el número correlativo utilizado en la declaración original.

En caso de declaraciones juradas anulatorias, no se deberán reutilizar los números correlativos anulados.

En la columna “Dirección de Instalación del SST” deberá registrarse la dirección donde se instaló el Sistema Solar

Térmico. Detallando la siguiente información:

•

Nombre Calle

•

Número

•

Block

•

Casa o Departamento

•

Villa o Población

En la columna “Integración Arquitectónica” señale si el SST que está declarando es del Tipo Integración Arquitectónica

o no. En caso de tratarse de un proyecto de SST con Integración Arquitectónica registre una letra “S” en este campo.

En caso contrario, registre una letra “N”

En la columna “Orientación del Colector Solar Térmico (Azimut)” señale este valor representativo del SST, el cual

corresponde al ángulo entre la proyección sobre el plano horizontal de la normal a la superficie del colector y el

meridiano del lugar. Se debe indicar como número entero, expresado en grados, cuyo rango varía entre -180 y 180.

Para más detalles, consulte Norma Técnica contenida en el Decreto Supremo N° 331 de 31 de Diciembre de 2009, del

Ministerio de Energía, publicado en el Diario Oficial de 26 de mayo de 2010.

En la columna “Inclinación del Colector Solar Térmico” deberá registrarse el ángulo entre la superficie del colector y el

plano horizontal. Los valores permitidos para este campo se establecen detalladamente en la Norma Técnica contenida

en el citado D.S. N° 331, del Ministerio de Energía. A objeto de permitir el cálculo de la contribución de agua caliente

sanitaria del SST, dado el valor que se registre en este campo, y de ser necesario, el SII hará la aproximación de

acuerdo a lo establecido en la Norma Técnica.

En la columna “Pérdidas por sombra” deberá registrarse el porcentaje de la radiación solar global que no incide sobre

la superficie de los colectores solares térmicos debido a obstáculos, respecto del total de radiación que incidiría de

no existir sombra. Este valor se expresa en porcentaje y su valor se calcula según lo establecido en Norma Técnica

contenida en el citado D.S. N° 331del Ministerio de Energía.

En la columna “Contribución Solar de Agua caliente Sanitaria declarada (%)” señale la fracción entre la energía anual