Basic HTML Version

Ediciones Especiales

diciembre de 2013

23

aportada por el SST a la salida del acumulador y la demanda energética anual de agua caliente sanitaria estimada

para la respectiva vivienda. Este valor se expresa en porcentaje, como número entero sin decimales, por ejemplo si

el resultado obtenido es 0,1468 entonces se deberá registrar en la declaración jurada el valor 15. Su valor se calcula

según lo establecido en Norma Técnica contenida en el citado D.S. N° 331 del Ministerio de Energía.

DATOS DEL PERMISO DE EDIFICACIÓN Y DE LA RECEPCIÓN

En la columna “N° Permiso de Edificación” deberá registrarse el número de permiso de edificación otorgado por la

Dirección de Obras Municipales del municipio respectivo.

En el campo “Fecha Permiso de Edificación” señale la fecha que registra el Permiso de Edificación, Resolución o

Documento que autoriza la ejecución de las obras. El formato a ingresar será dd/mm/aaaa. A modo de ejemplo: si un

Permiso de Edificación fue otorgado el 28 de Agosto de 2010, la fecha a ingresar en esta columna será 28/08/2010.

Tratándose de los Permisos de Edificación o sus modificaciones que se otorguen a partir del 1° de enero de 2008 y

hayan obtenido su recepción municipal definitiva desde el 26 de mayo de 2010 y hasta el día 31 de agosto del mismo

año, el plazo de presentación de la respectiva Declaración Jurada vencerá el 30 de Septiembre de 2010.

En la columna “Comuna del Municipio otorgante del permiso de Edificación” deberá registrarse el código de la comuna

en que se autoriza la ejecución de las obras, según tabla del SII, la cual se encuentra en el sitio web www.sii.cl, menú

de Bienes Raíces, submenú “Consulta y Certificados de Avalúo”, opción “Consultar Tabla de Comunas”, de esta tabla

se debe utilizar el Código CONARA del SII. No se deben utilizar los códigos de comuna correspondientes a Santiago

Oeste (13134) ni Santiago Sur (13135) de la tabla citada.

En la columna “Fecha Recepción Municipal Definitiva” deberá señalar la fecha asociada al documento de recepción

definitiva otorgada por el municipio donde se realizan las obras. Esta fecha deberá informarse en formato dd/mm/

aaaa.

MONTOS POR SST

En la columna “Valor de los Componentes (UF)” deberá indicarse el monto neto de los equipos o componentes del SST,

sin IVA. Este valor debe ser expresado en UF, hasta con 2 decimales, convertidas a la fecha de adquisición.

En la columna “Valor de la Instalación del SST (UF)” deberá señalar el monto neto de la instalación de los equipos o

componentes del SST, sin IVA. Este valor debe ser expresado en UF, hasta con 2 decimales, convertidas a la fecha

de instalación.

En la columna “Crédito Imputado por SST (en pesos)” deberá informarse el monto, en pesos ($), del Crédito Especial

por Sistemas Solares Térmicos imputado según lo señalado en la Ley N° 20.365 y su reglamento. Para cálculo del

“Crédito a imputar por SST (en pesos)” consulte Circular N° 50 de 2010.

INFORMACIÓN DE LAS VIVIENDAS POR TRAMO

En la columna “N° Viviendas Tramo 1” deberá informarse la cantidad de viviendas de valor inferior o igual a 2.000 UF,

del proyecto de construcción que utiliza el SST informado.

En la columna “N° Viviendas Tramo 2” deberá informarse la cantidad de viviendas de valor superior a 2.000 UF e

inferior o igual a 3.000 UF, del proyecto de construcción que utiliza el SST informado.

En la columna “N° Viviendas Tramo 3” deberá informarse la cantidad de viviendas de valor superior a 3.000 UF e

inferior o igual a 4.500 UF, del proyecto de construcción que utiliza el SST informado.

En la columna “N° Viviendas Tramo 4” deberá informarse la cantidad de viviendas cuyo valor sea superior a 4.500 UF,

del proyecto de construcción que utiliza el SST informado.

INFORMACIÓN DE VIVIENDAS SEGÚN NÚMERO DE HABITACIONES

En la columna “N° Viviendas de 1 Dormitorio” deberá informarse la cantidad de viviendas de 1 dormitorio, del proyecto

de construcción que utiliza el SST informado.

En la columna “N° Viviendas de 2 Dormitorios” deberá informarse la cantidad de viviendas de 2 dormitorios, del proyecto

de construcción que utiliza el SST informado.

En la columna “N° Viviendas de 3 Dormitorios” deberá informarse la cantidad de viviendas de 3 dormitorios, del proyecto

de construcción que utiliza el SST informado.

En la columna “N° Viviendas de 4 Dormitorios” deberá informarse la cantidad de viviendas de 4 dormitorios, del proyecto

de construcción que utiliza el SST informado.

En la columna “N° Viviendas de 5 Dormitorios” deberá informarse la cantidad de viviendas de 5 dormitorios, del proyecto

de construcción que utiliza el SST informado.

En la columna “N° Viviendas de 6 Dormitorios o más” deberá informarse la cantidad de viviendas de 6 dormitorios o

más, del proyecto de construcción que utiliza el SST informado.

SECCIÓN DETALLE DE COMPONENTES POR SISTEMA SOLAR TERMICO (SST)

En la columna “Correlativo Sistema Solar Térmico” se deberá registrar el número correlativo único por cada SST, por

el cual se esté imputando crédito. Este número se deberá repetir tantas veces como componentes contenga el SST. A

modo de ejemplo: si un SST está compuesto por 10 equipos (colectores solares térmicos y acumuladores), la empresa

constructora informará en 10 líneas de detalle el mismo Correlativo SST.

En la columna “Código Componente Marca-Modelo” deberá indicarse el código asignado por la Superintendencia de

Electricidad y Combustibles a la Marca – Modelo del equipo autorizado, por dicha Superintendencia.

En la columna “N° de Serie” deberá indicarse el N° de registro asignado por la Superintendencia de Electricidad y

Combustibles al equipo autorizado oficialmente en el “Registro de equipos”, de dicha Superintendencia.

4. SECCIÓN C: CUADRO RESUMEN DE LA DECLARACIÓN.

En el campo “N° Total de Componentes” ingrese el número de registros (equipos o componentes) informados en la

Sección Detalle de los componentes por Sistema Solar Térmico.

En el campo “N° Total SST Informados” ingrese la cantidad de registros informados (SST) en la sección Detalle de

Información por Sistema Solar Térmico (SST)”.

En el campo “Monto Total Crédito Informado (en Pesos)” ingrese la sumatoria de los valores de la columna “Crédito

Imputado por SST (en pesos)”.

En el campo “RUT Representante Legal” ingrese el RUT del Representante Legal del contribuyente. En caso de que el

contribuyente tenga más de uno, ingrese cualquiera de ellos.

5.8.

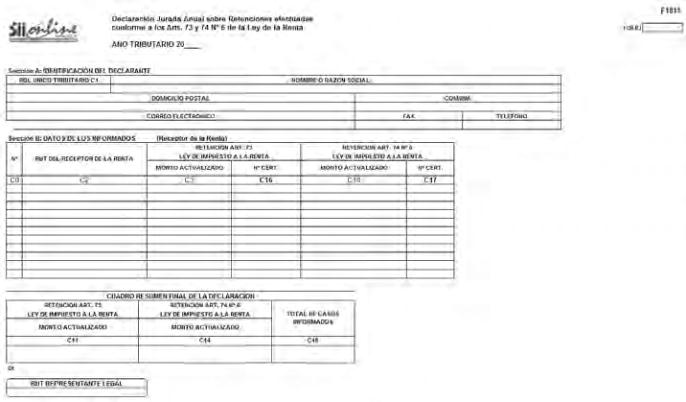

Declaración Jurada N° 1811

Declaración Jurada Anual sobre Retenciones efectuadas conforme a los Arts. 73° y 74° N° 6 de la Ley de la

Renta.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° ° 1811

1

. Esta Declaración Jurada deben efectuarla las oficinas públicas o las personas naturales o jurídicas, según

corresponda, que efectuaron las retenciones de impuestos a que se refieren los Artículos 73° y Artículo 74 ° N°6 de

la Ley de la Renta, sobre rentas pagadas por concepto de capitales mobiliarios por cuenta propia o ajena y por las

compras de minerales efectuadas a contribuyentes mineros que declaren sus impuestos en base a renta presunta.

2. Sección A: IDENTIFICACIÓN DEL DECLARANTE

En esta sección deben señalarse los datos relativos a la identificación de las Instituciones, Organismos o Personas

que hayan efectuado las retenciones de impuestos a que se refieren los Artículos 73° y 74° N° 6 de la Ley de la Renta,

indicando el RUT, nombre o razón social, domicilio postal, comuna, correo electrónico, número de fax y número de

teléfono (en los dos últimos casos se debe anotar el número incluyendo su código de discado directo).

3. Sección B: DATOS DE LOS INFORMADOS (RECEPTOR DE LA RENTA)

Columna “RUT del Receptor de la Renta”: Deberá registrarse el RUT de la persona que percibió la renta, debiendo

utilizarse una sola línea por cada una de ellas.

Columna “Retención Art. 73° L.I.R.”: Se debe registrar la cifra que resulte de sumar las retenciones por rentas del Artículo 20

N° 2 de la L.I.R., debidamente actualizadas, efectuadas al receptor de la renta durante el año anterior al que se informa.

Columna “Retención Art. 74° N° 6 L.I.R.”: Se debe registrar la cifra que resulte de sumar las retenciones por compra de

minerales, debidamente actualizadas, efectuadas al receptor de la renta durante el año anterior al que se informa, de

acuerdo a las instrucciones de la Circular N° 15, de 2012. )

Nota: Para los fines de la actualización de las retenciones, se deben utilizar los factores de actualización publicados por

el Servicio de Impuestos Internos, considerado para tales efectos el mes en que se efectuó la retención.

Los montos retenidos deben corresponder al total de las retenciones efectuadas entre los meses de enero a diciembre,

ambos meses inclusive, no siendo procedente considerar la fecha de su entero en Arcas Fiscales.

Columna “Número de Certificado”: Deberá registrarse el número o folio del Certificado emitido al receptor de la renta, por las

retenciones efectuadas de conformidad a lo dispuesto en la Res. Ex. N° 15, de 30.01.2008 y sus modificaciones posteriores.

4 . CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Se deben anotar los totales que resulten de sumar los valores registrados en las columnas correspondientes.

El recuadro ”Total de Casos Informados” corresponde al número total de los casos que se está informando a través de

la primera columna de esta Declaración Jurada, los que deben numerarse correlativamente.

El retardo u omisión en la presentación de esta Declaración Jurada, será sancionado de acuerdo a lo prescrito en el

N° 1 del Artículo 97 del Código Tributario.