Basic HTML Version

Ediciones Especiales

diciembre de 2013

25

5.10.

Declaración Jurada N° 1817

Declaración Jurada Anual sobre Cesión o Enajenación de Cuotas, Liquidación o Disminución de Capital de

Fondos, y Reparto de Beneficios a sus partícipes, por Sociedades Administradoras de Fondos de Inversión de la

Ley N°18.815/89, o Fondos Mutuos según el artículo 17 del D.L. N° 1.328/76, NO acogidos a los artículos 42 bis y

57 bis de la Ley de Impuesto a la Renta.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1817

1.

La presente Declaración Jurada deberá ser presentada por:

a) Las Sociedades Administradoras de los Fondos de Inversión Públicos de la Ley N° 18.815;

b) Las Sociedades Administradoras de Fondos Mutuos del D.L. N° 1.328 de 1976 que hayan establecido en sus

reglamentos internos que se podrán efectuar repartos de beneficios a sus partícipes a prorrata de su participación en

el fondo o de la serie respectiva; y

c) Las Sociedades que administran Fondos de Inversión Privados del Título VII de la Ley N° 18.815.

Las Sociedades Administradoras de Fondos de Inversión, sean públicos o privados (letras a) y c) anteriores), a través

de esta Declaración Jurada deberán informar la situación tributaria de:

• Los beneficios (dividendos) distribuidos por el fondo a sus aportantes durante el ejercicio comercial

respectivo, el incremento por Impuesto de Primera Categoría y los correspondientes créditos por Impuesto

de Primera Categoría y Tasa Adicional del Ex-Art. 21° de la L.I.R.

• Liquidaciones de cuotas del fondo.

• Disminuciones de capital del fondo.

• Cesión o enajenación de cuotas del fondo.

• Los datos de los aportantes que se mantengan vigentes, al 31 de diciembre del ejercicio respectivo, en

cada uno de los fondos, aun cuando dichos fondos no hayan repartido beneficios a sus partícipes.

Además, en el caso de los Fondos de Inversión de la Ley N° 18.815 (Sin Considerar a los Fondos de Inversión Privados

a que se Refiere el Título VII de la misma Ley) se debe informar el monto de las cuotas adquiridas antes del 04.06.93,

según lo establecido en el Ex-Artículo 32 de la Ley N° 18.815.

Deberán informar a su vez, para cada partícipe el valor nominal de su inversión correspondiente a los fondos que se

hayan liquidado o que se hayan cedido o enajenado durante el ejercicio comercial respectivo, con indicación del mayor

o menor valor obtenido en la liquidación o enajenación de que se trate.

En los casos que una Sociedad administre más de un fondo, y un mismo inversionista participe en más de uno de

dichos fondos, la información del partícipe deberá ser presentada en forma independiente respecto de cada uno de

los fondos.

Las Sociedades Administradoras de Fondos Mutuos sólo deberán informar los beneficios (dividendos) distribuidos a

sus partícipes durante el ejercicio comercial respectivo.

No deben presentar esta Declaración Jurada las Sociedades Administradoras ya señaladas, en el caso en que los

fondos respectivos califiquen como Instituciones Receptoras en conformidad a lo dispuesto en los artículos 57 bis y 42

bis de la Ley de la Renta, es decir en el caso en que las inversiones de los aportantes se encuentren acogidas a las

normas de los artículos señalados.

En el caso de las Sociedades Administradoras de Fondos de Inversión de la Ley N° 18.815, ya sea que correspondan

a Fondos de Inversión Públicos ó Privados, deberán informar los datos de los aportantes que se mantengan vigentes,

al 31 de diciembre del ejercicio respectivo, en cada uno de los fondos que administren, aun cuando dichos fondos no

hayan repartido beneficios a sus partícipes.

2.

Se debe identificar el “Tipo de Declaración” (Original o Rectificatoria), marcando la opción correspondiente. Indicar

el RUT y folio de la declaración anterior, en caso de tratarse de una Declaración Rectificatoria.

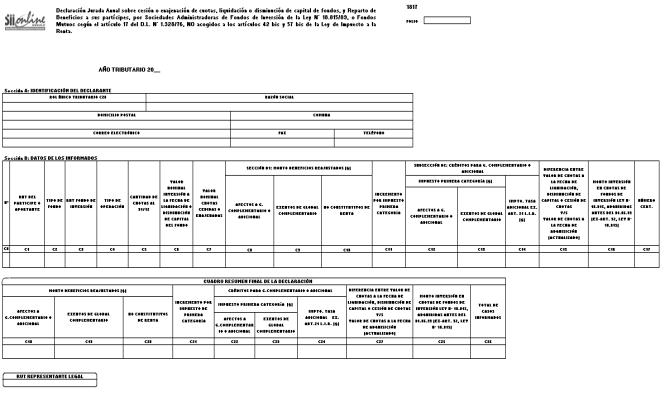

3. SecciónA: IDENTIFICACIÓNDELDECLARANTE (SOCIEDADADMINISTRADORADE FONDOS DE INVERSIÓN,

FONDOS DE INVERSIÓN PRIVADOS O DE FONDOS MUTUOS)

En esta sección deben señalarse los datos relativos a la identificación de la Sociedad Administradora indicadas en el

N° 1 anterior, indicando el RUT, razón social, domicilio postal, comuna, correo electrónico, número de fax y número de

teléfono (en los dos últimos casos se debe anotar el número incluyendo su código de discado directo).

4. Sección B: DATOS DE LOS INFORMADOS (PARTÍCIPES O APORTANTES)

Cabe señalar que cuando las Sociedades Administradoras de Fondos de Inversión de la Ley N° 18.815, privados

o públicos informen datos de los aportantes que se mantengan vigentes al 31 de diciembre a los cuales no se les

haya repartido beneficios de parte del fondo, en esta Sección B, deberán llenar sólo las columnas “Rut del Partícipe

o Aportante”, “Tipo de Fondo”, “Rut del Fondo” y “Cantidad de Cuotas al 31/12”, dejando en blanco las demás

columnas.

Columna “RUT del Partícipe o Aportante”. Deberá registrar el RUT del contribuyente de acuerdo con la siguiente

clasificación:

a) RUT del contribuyente que percibió los beneficios repartidos durante el año comercial correspondiente

y sus respectivos créditos.

b) RUT del partícipe cuya inversión en un fondo se haya liquidado o haya disminuido su capital durante el

ejercicio comercial respectivo.

c) RUT del partícipe que haya cedido o enajenado cuotas correspondientes a un fondo de inversión durante

el ejercicio comercial respectivo.

d) RUT del partícipe vigente al 31 de diciembre, aun cuando durante el ejercicio comercial no se les haya

repartido beneficios por parte del fondo respectivo.

Cabe señalar que las situaciones referidas en las letras b), d) y d) anteriores sólo son aplicables respecto de inversiones

en fondos de inversión de la ley N° 18.815/89

Columna “

Tipo de Fondo

”: Se debe registrar el código que corresponda según la siguiente tabla.

Código

Descripción

I

Sociedad Administradora informa beneficios pagados o aportantes vigentes al 31 de diciembre

correspondientes a Fondos de Inversión Públicos de la Ley N° 18.815.

F

Sociedad Administradora informa beneficios pagados por Fondos Mutuos.

P

Sociedad Administradora informa beneficios pagados o aportantes vigentes al 31 de diciembre

correspondientes a Fondos de Inversión Privados de la Ley N° 18.815.

Columna “

RUT del Fondo de Inversión

”: Si el “Tipo de Fondo”, corresponde “I” o “P”, es decir, el informante es

una Sociedad Administradora de Fondos de Inversión de la Ley N° 18.815, ya sea que se trate de fondos públicos o

privados, acogidos al beneficio tributario en comento, en esta columna deberá registrarse el RUT del fondo de inversión

de la Ley N° 18.815 al que pertenece el partícipe o aportante informado. En caso de tratarse de fondos no obligados a

inscribirse al RUT, por ejemplo si el tipo de fondo es “F” (fondo mutuo), este campo deberá quedar en blanco.

Columna “

Tipo de Operación

”: Se debe registrar el código que corresponda según la siguiente tabla.

Código

Descripción

1

Reparto de beneficios del fondo de inversión, fondo mutuo o fondo de inversión privado.

2

Liquidación de fondo de inversión público o fonwdo de inversión privado.

3

Disminución de capital de fondo de inversión público o fondo de inversión privado.

4

Cesión o enajenación de cuotas de fondo de inversión público o fondo de inversión privado.

5

Sin operaciones durante el ejercicio comercial. (Sólo para el caso de inversiones en fondos de inversión

públicos o privados, que se mantengan vigentes al 31 de diciembre del año respectivo).

En caso que un partícipe durante el ejercicio haya realizado, respecto de un mismo fondo, más de un tipo de operación

de las indicadas en los códigos 1 a 4 de la tabla anterior, se deberá declarar un registro distinto para cada tipo de

operación de que se trate.

Columna “

Cantidad de Cuotas Vigentes al 31/12

”: Indicar el N° de cuotas de que sus aportantes sean primeros

dueños por más de un año al 31 de diciembre del año respectivo, independientemente si durante el año comercial

respectivo se hubieren efectuado reparto de beneficios, debiendo indicar este dato por aportante para cada fondo, en

un solo registro.

Columna “

Valor nominal inversión a la fecha de liquidación o disminución de capital

”: Esta columna sólo deberá

ser utilizada en caso que se haya registrado en la columna “Tipo de Operación” alguno de los códigos 2 (Liquidación

de fondo de inversión público o fondo de inversión privado) ó 3 (Disminución de capital de fondo de inversión público

o fondo de inversión privado). Se deberá registrar el monto total del aporte liquidado o de la disminución de capital

realizada, determinado según el valor de las cuotas respectivas a la fecha de liquidación o de la disminución de capital,

según corresponda, sin incluir reajuste.

Columna “

Valor nominal cuotas cedidas o enajenadas

”: Esta columna sólo deberá ser utilizada en caso que se

haya registrado en la columna “Tipo de Operación” el código 4 (Cesión o enajenación de cuotas de fondo de inversión

público o fondo de inversión privado).

Se deberá registrar el monto total que corresponda a las cuotas que el partícipe haya cedido o enajenado durante el

ejercicio comercial respectivo, determinado según valor de las cuotas respectivas a la fecha de cesión o enajenación,

sin incluir reajuste.

Subsección B1: “

Monto Beneficios Reajustados ($)

”: Las columnas de esta subsección, la columna “Incremento por

Impuesto de Primera Categoría” y las columnas de la Subsección B2, sólo deberán ser utilizadas en caso que se haya

registrado el código 1 en la columna “Tipo de Operación”.

Columna “

Afectos a G. Complementario o Adicional

”: Indicar el monto de los beneficios distribuidos por las

SociedadesAdministradoras de Fondos de Inversión, Fondos Mutuos o Fondos de Inversión Privados que correspondan

a utilidades o cantidades afectas a los Impuestos Global Complementario o Adicional, debidamente actualizados.

Columna “

Exentos de Global Complementario

”: Indicar el monto de los beneficios distribuidos por las Sociedades

Administradoras de Fondos de Inversión, Fondos Mutuos o Fondos de Inversión Privados que correspondan a utilidades

o cantidades exentas de los Impuestos Global Complementario o Adicional, debidamente actualizados.

Columna “

No Constitutivos de Renta

”: Indicar el monto de los beneficios distribuidos por las Sociedades

Administradoras de Fondos de Inversión, Fondos Mutuos o Fondos de Inversión Privados que correspondan a rentas

o ingresos no constitutivos de renta, debidamente actualizados.

También se deberán declarar en esta columna los repartos efectuados por el fondo a sus partícipes o aportantes, de

ingresos no constitutivos de renta provenientes del mayor valor obtenido conforme a las normas establecidas en los

números 1 y 3 del ART. PRIMERO TRANSITORIO, de la Ley 20.190, de 2007.

Columna “

Incremento por Impuesto de Primera Categoría

”: Se debe registrar el monto del incremento por Impuesto

de Primera Categoría que disponen los incisos finales de los Artículos 54 N° 1 y 62 de la Ley de la Renta, equivalente

como norma general al crédito por Impuesto de Primera Categoría.

Subsección B2: Columna “Créditos Para G. Complementario o Adicional”

: Columna “

Impuesto Primera

Categoría ($)

”:

Afectos a G. Complementario o Adicional

Columna “

Crédito 1° Cat. con derecho a devolución por rentas afectas

”: Se debe registrar el monto del crédito

por Impuesto de Primera Categoría con derecho a devolución, que corresponda a las rentas afectas informadas, que

procede rebajarse de los Impuestos Global Complementario o Adicional, conforme a lo establecido en los Artículos 56

N° 3 y 63 de la Ley de la Renta, en concordancia con lo señalado en el Artículo 32 de la Ley N° 18.815 de 1989 y en el