Basic HTML Version

Ediciones Especiales

diciembre de 2013

27

afectos a los Impuestos Global Complementario o Adicional, de acuerdo a la información proporcionada

por la respectiva Sociedad Administradora de Fondos de Inversión, Sociedad Administradora de Fondos

Mutuos, Sociedad Administradora de Fondos de Inversión Privados o entidad que administra el fondo

respectivo.

l

Columna

“Exentos de Global Complementario”

: Registrar el monto actualizado de los beneficios

exentos del Impuesto Global Complementario, de acuerdo a la información proporcionada por la respectiva

Sociedad Administradora de Fondos de Inversión, Sociedad Administradora de Fondos Mutuos, Sociedad

Administradora de Fondos de Inversión Privados o entidad que administra el fondo respectivo.

l

Columna

“No Constitutivos de Renta”

: Registrar el monto actualizado de los beneficios no gravados

con impuesto, de acuerdo a la información proporcionada por la respectiva Sociedad Administradora de

Fondos de Inversión, Sociedad Administradora de Fondos Mutuos, Sociedad Administradora de Fondos de

Inversión Privados o entidad que administra el fondo respectivo.

l

Columna

“Incrementopor ImpuestodePrimeraCategoría”

: Se registra el monto del respectivo incremento

por Impuesto de Primera Categoría dispuesto por los incisos finales de los Artículos 54° N° 1 y 62° de la

Ley de la Renta, de acuerdo a la información proporcionada por la respectiva Sociedad Administradora de

Fondos de Inversión, Sociedad Administradora de Fondos Mutuos, Sociedad Administradora de Fondos de

Inversión Privados o entidad que administra el fondo respectivo.

Subsección B2:

“Créditos Para G. Complementario o Adicional”

:

Columna

“Impuesto Primera Categoría ($)”

:

l

Afectos a G. Complementario o Adicional

l

Columna

“Crédito 1° Cat. con derecho a devolución por rentas afectas”

: Se debe registrar el monto del

crédito por Impuesto de Primera Categoría con derecho a devolución, que corresponda a las rentas afectas

informadas, que procede rebajarse de los Impuestos Global Complementario o Adicional, de acuerdo a la

información proporcionada por la respectiva Sociedad Administradora de Fondos de Inversión, Sociedad

Administradora de Fondos Mutuos, Sociedad Administradora de Fondos de Inversión Privados o entidad

que administra el fondo respectivo.

l

Columna

“Crédito 1° Cat. sin derecho a devolución por rentas afectas”

: Se debe registrar el monto

del crédito por Impuesto de Primera Categoría que corresponda a las rentas afectas informadas, que

procede imputarse contra los Impuestos Global Complementario o Adicional, pero que no dan derecho

a devolución, de acuerdo a la información proporcionada por la respectiva Sociedad Administradora de

Fondos de Inversión, Sociedad Administradora de Fondos Mutuos, Sociedad Administradora de Fondos de

Inversión Privados o entidad que administra el fondo respectivo.

l

Exentos de Global Complementario

l

Columna

“Crédito 1° Cat. con derecho a devolución por rentas exentas”

: Se debe registrar el monto

del crédito por Impuesto de Primera Categoría con derecho a devolución, que corresponda a las rentas

exentas de Impuesto Global Complementario informadas, que procede rebajarse de dicho tributo, de

acuerdo a la información proporcionada por la respectiva Sociedad Administradora de Fondos de Inversión,

Sociedad Administradora de Fondos Mutuos, Sociedad Administradora de Fondos de Inversión Privados o

entidad que administra el fondo respectivo.

l

Columna

“Crédito 1° Cat. sin derecho a devolución por rentas exentas”

: Se debe registrar el monto

del crédito por Impuesto de Primera Categoría que corresponda a las rentas exentas de Impuesto Global

Complementario informadas, que procede imputarse contra dicho tributo, pero que no dan derecho a

devolución, de acuerdo a la información proporcionada por la respectiva Sociedad Administradora de

Fondos de Inversión, Sociedad Administradora de Fondos Mutuos, Sociedad Administradora de Fondos de

Inversión Privados o entidad que administra el fondo respectivo.

l

Columna

“Crédito por Impuestos Externos”

: Debe registrar el monto de crédito al que tiene derecho a

rebajar por concepto de impuestos pagados en el exterior.

l

Columna

“Impuesto Tasa Adicional del Ex-Artículo 21° de la L.I.R. ($)”

: Se debe registrar el monto del

crédito por Impuesto Tasa Adicional del Ex-Artículo 21° de la Ley de la Renta, que proceda a rebajarse

de los Impuestos Global Complementario o Adicional, de acuerdo a la información proporcionada por la

respectiva Sociedad Administradora de Fondos de Inversión, Sociedad Administradora de Fondos Mutuos,

Sociedad Administradora de Fondos de Inversión Privados o entidad que administra el fondo respectivo.

Columna

“Diferencia entre Valor de cuotas a la fecha de Liquidación o Disminución de Capital V/S Valor de

Cuotas a la fecha de Adquisición (actualizado)”

: Este campo se deberá llenar sólo cuando el tipo de operación

corresponda a 2 (Liquidación de fondo de inversión público o fondo de inversión privado), 3 (Disminución de

capital de fondo de inversión público o fondo de inversión privado).

l

Deberá registrar el valor que resulte de restar al valor nominal obtenido por el partícipe en la liquidación o

disminución de capital del fondo de inversión, según lo declarado en la columna “Valor Nominal Inversión a

la fecha de liquidación o disminución de capital del fondo”, el valor de adquisición de las cuotas reajustado

de acuerdo con el porcentaje de variación experimentada por el Índice de Precios al Consumidor en el

periodo comprendido entre el último día del mes anterior al del aporte y el último día del mes anterior al de

liquidación o disminución de capital del fondo.

Columna

“Monto de Inversión en Cuotas de Fondos de Inversión Nacional Ley N° 18.815 (Sin Considerar

a los Fondos de Inversión Privados a que se Refiere el Título VII de la misma Ley), Adquiridas Antes

del 04.06.93 (Ex-Art. 32, Ley N° 18.815)”

: Indicar el monto de las cuotas de Fondos de Inversión de la Ley N°

18.815, adquiridas antes del 04.06.1993 y existentes al 31.12, según lo establecido en el Ex-Artículo 32 de la

Ley N° 18.815.

Columna

“Número Certificado”

: Deberá registrarse el número o folio del Certificado emitido a sus mandantes

o titulares de inversiones, en el cual les informen lo indicado en el Modelo de Certificado N° 22 de conformidad a

lo dispuesto en la Resol. Ex. N° 37 del 13.12.2002 y sus modificaciones posteriores.

l

CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Se deben anotar los totales que resulten de sumar los valores registrados en las columnas correspondientes.

El recuadro

“Total de Casos Informados”

corresponde al número total de los casos que se está informando a

través de la primera columna de esta Declaración Jurada, los que deben numerarse correlativamente.

l

El retardo u omisión de esta Declaración Jurada, se sancionará de acuerdo con lo prescrito en el N° 15 del

Artículo 97 del Código Tributario.

5.12.

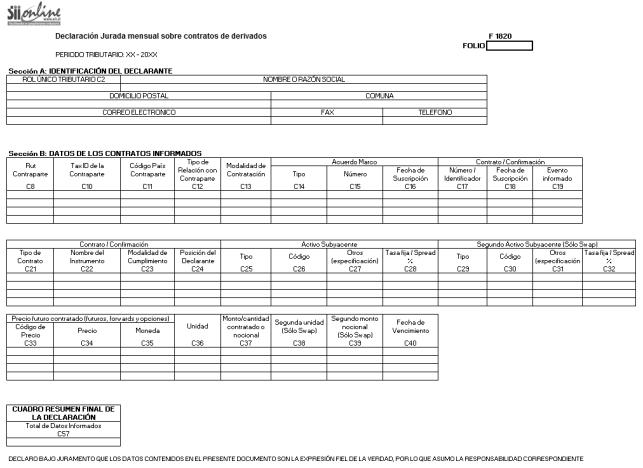

Declaración Jurada N° 1820

Declaración Jurada Mensual Sobre Contratos de Derivados

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1820

1 .

Esta declaración debe ser presentada por los siguientes contribuyentes, respecto de los contratos de derivados

que se señalan:

• Contribuyentes que celebren contratos de derivados de aquellos a los que se refiere el artículo 2° de la Ley N° 20.544,

de 2011.

• Contribuyentes que durante el periodo tributario informado hayan sido cesionarios de contratos de derivados de

aquellos a los que se refiere el artículo 2° de la ley N° 20.544.

• No obstante lo antes señalado, quedarán liberados de informar los contribuyentes que no sean bancos, instituciones

financieras o corredores de bolsa, que celebren operaciones de derivados con:

i. bancos o instituciones financieras reguladas por la Superintendencia de Bancos e Instituciones Financieras,

o

ii.corredores de bolsa inscritos en el Registro de Corredores de Bolsa y Agentes de Valores de la

Superintendencia de Valores y Seguros

Adicionalmente, deberán informarse las modificaciones, cesiones y/o liquidaciones efectuadas en el mes informado, a

los contratos/confirmaciones que sean considerados derivados, de acuerdo a lo señalado en el artículo 2° de la Ley N°

20.544, sea que se trate de contratos celebrados antes o después del 01.01.12.

Para estos efectos, si un contrato es modificado o cedido en más de una oportunidad, se deberá informar en

registros diferentes cada evento realizado, debiéndose completar todos los campos de la declaración jurada en cada

oportunidad. En cada uno de estos registros correspondientes a modificaciones y/o cesiones, se deberá mantener el

número del contrato/confirmación suscrito e informado originalmente, adicionándole al final un identificador, en forma

cronológica, de acuerdo al número de eventos informados. Por ejemplo, si el número del contrato/confirmación suscrito

originalmente fue 123456, la primera modificación realizada deberá ser informada como 123456-1.

El plazo de presentación de esta declaración jurada será hasta el último día hábil de cada mes, respecto de los

contratos de derivados celebrados, modificados, cedidos o liquidados en el mes inmediatamente anterior.

De acuerdo a lo anterior, aquellos contratos de derivados que ya han sido informados en una declaración jurada 1820

anterior, sólo deberán informarse nuevamente en la medida que sean modificados, cedidos o liquidados.

2. SECCIÓN A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar la empresa o institución que presenta la declaración, indicando su número de RUT, Nombre o Razón

Social, domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en estos dos últimos casos se debe

anotar el número incluyendo su código de área).

3. SECCIÓN B: DATOS DE LOS CONTRATOS INFORMADOS

En la columna “RUT Contraparte” se deberá registrar el RUT o cédula de identidad de la Contraparte con quien se

celebra el contrato de derivados. Si el Declarante es el cesionario de un contrato, se deberá indicar el RUT de la

Contraparte vigente del contrato.

En caso que la Contraparte no tenga RUT se debe dejar este campo en blanco.

En la columna “Tax ID de la Contraparte”, en caso que la Contraparte no tenga RUT, se deberá registrar el Código de

identificación tributaria del país de domicilio o residencia de la Contraparte.

En caso que la Contraparte sea una persona o entidad que posea RUT otorgado en Chile, deberá dejar este campo

blanco.

En la columna “Código País Contraparte” se deberá indicar el código del país de domicilio o residencia de la Contraparte.

El código a utilizar deberá ser obtenido de la Tabla de Códigos País de Residencia indicado en el Suplemento de

Declaraciones Juradas vigente para el año tributario que se está informando.

En la columna “Tipo de Relación con Contraparte”, se deberá señalar el tipo de relación existente entre los contratantes,

de acuerdo a las definiciones establecidas en el Título XV de la Ley N° 18.045, de Mercado de Valores, en el Título VIII

de la Ley N° 18.046 de Sociedades Anónimas y en el artículo 38 de la Ley de la Renta, según los siguientes códigos.

En caso que las partes contratantes se entiendan relacionadas de acuerdo a más de un código, sólo deberá informarse

uno de ellos.