Basic HTML Version

Ediciones Especiales

diciembre de 2013

32

Columna “Proveedor o Prestador de Servicio”:

Columna “RUT”: Indicar el RUT del proveedor o prestador de servicios a quien se le pagó por algún bien o prestación

necesaria para el desarrollo de un proyecto, salvo que dicho proveedor haya emitido al declarante un total de 3

documentos o menos, los que sumados resulte un monto inferior a $100.000 chilenos. En el caso de las donaciones

con fines deportivos destinadas al IND, se deberá indicar el RUT de la Organización o Institución Deportiva que es

beneficiada por esta donación (Organización o Institución a la que se le cedió el proyecto realizado con la donación

del Instituto). Asimismo, en el caso de las donaciones con fines sociales destinadas al Fondo Mixto de Apoyo Social,

se deberá indicar el RUT de la institución beneficiada por esta donación (Fundación, Corporación u Organización

Comunitaria funcional o territorial regida por la Ley Nº 19.418, a la que se le asignaron recursos provenientes de las

donaciones recibidas por el Fondo).

Columna “Nombre o Razón Social”: Indicar el nombre o razón social del proveedor o prestador de servicio indicado

en la columna “RUT”. En el caso de las donaciones con fines deportivos, indicar la razón social de la Organización o

Institución Deportiva que recibe los fondos. Asimismo, en el caso de las donaciones con fines sociales, indicar la razón

social de la Fundación, Corporación u Organización Comunitaria que recibe los fondos.

Columna “Monto Total Pagado”: Indicar la suma de los montos pagados al proveedor o prestador de servicios indicado

en la columna “RUT”. Dicho monto no puede ser inferior a $100.000 chilenos. En el caso de las donaciones con fines

deportivos destinadas al IND y las donaciones con fines sociales destinadas al Fondo Mixto de Apoyo Social, indicar el

monto de los fondos entregados.

Columna “N° de Documentos Recibidos”: Indicar el número de documentos (Boletas de compra, boletas de honorarios,

facturas y facturas de compra) recibidos de parte del proveedor o prestador de servicios indicado en la columna “RUT”.

En el caso de las donaciones con fines deportivos destinadas al IND y las donaciones con fines sociales destinadas al

Fondo Mixto de Apoyo Social, no llenar esta columna.

Columna “Tipo de Documento”: Indicar el tipo de documento recibido del proveedor o prestador de

servicios indicado en la columna “RUT”. Se debe utilizar la siguiente nomenclatura:

o BC: Boleta de compra.

o BH: Boleta de honorarios.

o FA: Factura.

o FC: Factura de Compra

Nota: La suma de los montos correspondiente a los proveedores o prestadores de servicios que no pueden ser

declarados de acuerdo a los criterios indicados en las columnas “Monto Total Pagado” y “Número de Documentos

Recibidos”, deberán ser sumados e indicados como un RUT más, el que corresponderá al “RUT 00.000.0000”,

indicando la suma total de los montos, el número total de documentos (además de los ya indicados se deberán incluir

boletas) y como nombre o razón social deberá registrarse “Otros”.

5.

Sección E: IDENTIFICACIÓN DE DIRECTORES

Los campos de esta Sección sólo deben ser registrados cuando se trate de donaciones con fines sociales.

Columna “RUT Director”: Deberá registrar el N° de RUT de cada participe del Directorio de la Institución donataria que

tuvieron esa calidad durante el ejercicio en que se efectuó la donación De Institución donataria.

Columna “Fecha de Ingreso”: Se debe indicar la fecha de incorporación de cada participe al Directorio.

Columna “Fecha de Retiro”: Se debe indicar la fecha de retiro de cada participe del Directorio. En caso que el participe

no se haya retirado del Directorio durante el ejercicio respectivo este campo se debe dejar en blanco.

6.

Sección D: ANTECEDENTES ADICIONALES ESTADO DE INGRESOS Y USO

Columna “Rentabilidad Anual Generada por la Comisión de Confianza” (Sólo para las donaciones con fines deportivos):

Indicar el monto obtenido como rentabilidad por la permanencia de los fondos en la Comisión de Confianza durante el

período declarado.

Columna “Saldo Donaciones Ejercicio Anterior”:

Columna “Sociales”: Indicar el monto de los fondos de donaciones con fines sociales, que no fueron utilizados en el

período anterior al declarado, y se encontraban disponibles para ser utilizados en el período declarado.

Columna “Deportivas”: Indicar el monto de los fondos de donaciones con fines deportivos, que no fueron utilizados en

el período anterior al declarado, y se encontraban disponibles para ser utilizados en el período declarado.

7. Plazo de Presentación: Hasta el 31 de marzo de cada año.

5.17.

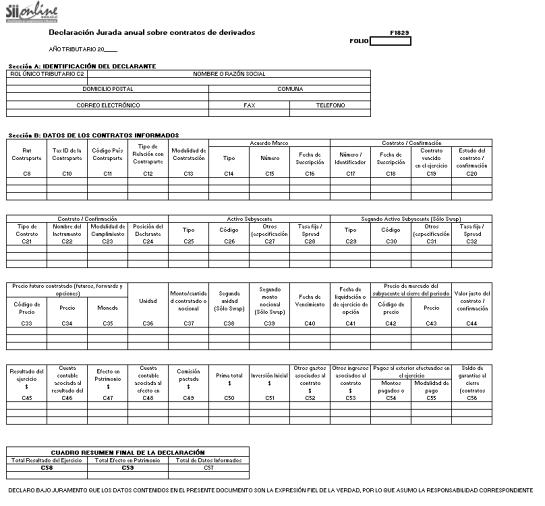

Declaración Jurada N° 1829

Declaración Jurada Anual sobre Contratos de Derivados

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1829

1 . Esta declaración debe ser presentada por los siguientes contribuyentes, respecto de los contratos de derivados

que se señalan:

•

Contribuyentes que celebren contratos de derivados de aquellos a los que se refiere el artículo 2° de la Ley

N° 20.544, de 2011.

•

Contribuyentes que durante el periodo informado hayan sido cesionarios de contratos de derivados de

aquellos a los que se refiere el artículo 2° de la ley N° 20.544, de 2011.

•

No obstante lo antes señalado, quedarán liberados de informar los contribuyentes que no sean bancos,

instituciones financieras o corredores de bolsa, que celebren operaciones de derivados con:

i)

bancos o instituciones financieras reguladas por la Superintendencia de Bancos e Instituciones Financieras,

o

ii)

corredores de bolsa inscritos en el Registro de Corredores de Bolsa y Agentes de Valores de la

Superintendencia de Valores y Seguros.

Adicionalmente, deberán informarse las modificaciones, cesiones y/o liquidaciones efectuadas en el ejercicio a los

contratos/confirmaciones que sean considerados derivados, de acuerdo a lo señalado en el artículo 2° de la Ley N°

20.544, de 2011, sea que se trate de contratos celebrados antes o después del 01.01.12.

Para estos efectos, cada contrato se deberá informar en un solo registro o línea, de acuerdo a su situación al 31 de

diciembre del periodo que se está informando, manteniendo el último número del contrato/confirmación informado en

el Formulario N° 1820 correspondiente.

No obstante, en las declaraciones sucesivas estos contratos deberán informarse solo en el caso de sufrir modificaciones.

Plazo de Presentación: esta declaración jurada tendrá como plazo de presentación hasta el 31 de marzo de cada

año,

respecto de los contratos de derivados celebrados, modificados, cedidos o liquidados en el ejercicio comercial

anterior.

2.

SECCIÓN A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar la empresa o institución que presenta la declaración, indicando su número de RUT, Nombre o

Razón Social, domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en estos dos últimos

casos se debe anotar el número incluyendo su código de área).

3.

SECCIÓN B: DATOS DE LOS CONTRATOS INFORMADOS

En la columna “RUTContraparte”,se deberá registrar el RUT o cédula de identidad de la Contraparte con quien se

cele- bra el contrato de derivados. Si el Declarante es el cesionario de un contrato, se deberá indicar el RUT de la

Contraparte vigente del contrato. En caso que la Contraparte no tenga RUT se debe dejar este campo en blanco.

En la columna “Tax ID de la Contraparte” en caso que la Contraparte no tenga RUT, se deberá registrar el Código de

identificación tributaria del país de domicilio o residencia de la Contraparte.

En caso que la Contraparte sea una persona o entidad que posea RUT otorgado en Chile, deberá dejar este campo

blanco. En la columna “Código País Contraparte” se deberá indicar el código del país de domicilio o residencia de la

Contraparte. El código a utilizar deberá ser obtenido de la Tabla de Códigos país de residencia indicado en el

suplemento

de declaraciones juradas para el año tributario respectivo.

En la columna “Tipo de Relación con Contraparte”, se deberá señalar el tipo de relación existente entre los contratantes,

de acuerdo a las definiciones establecidas en el Título XV de la Ley N° 18.045, de Mercado de Valores, en el Título VIII

de la Ley N° 18.046 de Sociedades Anónimas y en el artículo 38 de la Ley de la Renta, según los códigos presentados

en la siguiente tabla. En caso que las partes contratantes se entiendan relacionadas de acuerdo a más de un código,

sólo deberá informarse uno de ellos.

Código

Descripción

1

Relación de propiedad:

-

Declarante es matriz o tiene el 50% o más de la propiedad de la Contraparte

-

Declarante es filial o la Contraparte tiene el 50% o más de su propiedad

-

Declarante es agencia o establecimiento permanente

-

La Contraparte es agencia o establecimiento permanente

-

Declarante es coligante o tiene el 10% o más y menos del 50% de la propiedad de la Contraparte

-

Declarante es coligada o la Contraparte tiene el 10% o más y menos del 50% de su propiedad

-

Declarante tiene participación directa en el capital o en las utilidades de la Contraparte, menor al 10%

-

Declarante tiene participación indirecta en el capital o en las utilidades de la Contraparte, menor al 10%

-

Contraparte tiene participación directa en el capital o en las utilidades del Declarante, menor al 10%

-

Contraparte tiene participación indirecta en el capital o en las utilidades del Declarante, menor al 10%

-

Declarante es controlador

-

Declarante es controlada

-

Ambas partes se encuentran directamente bajo la dirección, control o capital de una misma persona o entidad

-

Ambas partes se encuentran indirectamente bajo la dirección, control o capital de una misma persona o entidad

2

Participación en la dirección o administración:

-

Declarante tiene participación directa en la dirección o administración de la Contraparte

-

Declarante tiene participación indirecta en la dirección o administración del Contraparte

-

Contraparte tiene participación directa en la dirección o administración del Declarante

-

Contraparte tiene participación indirecta en la dirección o administración del Declarante

3

Otros tipos de relación:

-

Contrato de exclusividad

-

Acuerdo de actuación conjunta

-

Tratamiento preferencial

-

Dependencia financiera o económica

-

Depósito de confianza

4

Contraparte se encuentra constituida en un país o territorio considerado paraíso tributario (lista de D.S. N° 628, de 2003,

del Ministerio de Hacienda)

99

No hay relación

En la columna

“Modalidad de Contratación

”, se deberá indicar si el derivado informado corresponde a una

operación “

Over the counter

” o dentro de bolsa, de acuerdo a los siguientes Códigos: