Basic HTML Version

Ediciones Especiales

diciembre de 2013

48

En la columna “Domicilio Postal de la Persona Beneficiaria de la Renta”. Deberá registrarse el domicilio postal de la

persona natural o jurídica extranjera, en su país. De esta forma, se deberá registrar el nombre de la calle o avenida,

número, número de departamento, comuna, ciudad y región, provincia o estado.

En la columna “Código País de Residencia”. Indicar la sigla del país de residencia de la persona natural o jurídica

beneficiaria de la renta, de acuerdo al listado que se encuentra para tal efecto en el Suplemento Declaraciones

Juradas.

En la columna “Tipo de Relación”. Indicar el código correspondiente al tipo de relación existente, o la de mayor

preponderancia, entre el Declarante y el Beneficiario de la Renta, de ahora en adelante la “Empresa”, donde las

alternativas son:

(11) Empresa es matriz o tiene el 50% o más de la propiedad del Declarante

(12) Empresa es filial o Declarante tiene el 50% o más de su propiedad

(13) Empresa es agencia o establecimiento permanente

(14) Declarante es agencia o establecimiento permanente

(15) Empresa es coligante o tiene el 10% o más y menos del 50% de la propiedad del Declarante

(16) Empresa es coligada o Declarante tiene el 10% o más y menos del 50% de su propiedad

(17) Empresa tiene participación directa en el capital o en las utilidades del Declarante, menor al 10%

(18) Empresa tiene participación indirecta en el capital o en las utilidades del Declarante, menor al 10%

(19) Declarante tiene participación directa en el capital o en las utilidades de la Empresa, menor al 10%

(20) Declarante tiene participación indirecta en el capital o en las utilidades de la Empresa, menor al 10%

(31) Empresa tiene participación directa en la dirección o administración del Declarante

(32) Empresa tiene participación indirecta en la dirección o administración del Declarante

(34) Declarante tiene participación indirecta en la dirección o administración de la Empresa

(35) Empresa es controlador

(36) Empresa es controlada

(41) Ambas se encuentran directamente bajo la dirección, control o capital de una misma persona o entidad

(42) Ambas se encuentran indirectamente bajo la dirección, control o capital de una misma persona o entidad

(43) Ambas se encuentran directamente bajo la dirección o control de una misma persona o entidad.

(44) Ambas se encuentran indirectamente bajo la dirección o control de una misma persona o entidad.

(45) Ambas se encuentran bajo un accionista común que, directamente o indirectamente posee un 10% o más del

capital de una u otra.

(51) Contrato de exclusividad

(52) Acuerdo de actuación conjunta

(53) Tratamiento preferencial

(54) Dependencia financiera o económica

(55) Depósito de confianza

(56) Empresa se encuentra constituida en un país o territorio considerado paraíso tributario (lista de D.S. N° 628 de

2003 del Ministerio de Hacienda)

(99) No hay relación

ANTECEDENTES DE LA RENTA

En la columna “Código del F-50 por el que entera el impuesto”. Indicar el Código de la Columna Impuesto del

Formulario

N° 50, correspondiente a la renta declarada sobre la cual se haya practicado la retención de Impuesto Adicional.

En el caso de rentas en donde no existió una retención de impuesto por aplicación de convenio para evitar la doble

tributación internacional registre 999 (No Aplica).

En la columna “Código Renta asociada al entero de un impuesto a país con convenio”. Esta columna debe ser llenada

por los contribuyentes que en la columna anterior, “Código del F-50 por el que entera el impuesto” hayan declarado

el código 96 del F50, “Retención por la remesa de rentas acogidas a Convenios para Evitar la Doble Tributación

Internacional”. Para las remesas declaradas en el mencionado código 96 del F50, se debe especificar a qué tipo de

renta se refiere la remesa efectuada, de acuerdo a las descripciones por concepto otorgados en el F-50 (Formulario

50), identificando para ello el concepto del código remesado que le correspondería utilizar si dicha remesa no hubiese

estado acogida a Convenio.

En la columna “Fecha de Certificado de Residencia”. En los casos de rentas acogidas a Convenios para evitar la Doble

Tributación, se deberá anotar la fecha de emisión, por parte de la Administración Tributaria Extranjera, del certificado

de residencia de la persona natural o jurídica beneficiaria de la renta. Para el caso de rentas que no estén acogidas a

convenio y si se cuente con un certificado emitido al receptor de la renta deberá registrar número o folio por cada una

de las retenciones.

En la columna “Tipo de Renta OECD”. Esta columna deberá ser llenada para el caso que los beneficiarios de las rentas

sean personas residentes en países con los cuales Chile mantiene convenio vigente para evitar la doble tributación.

Los agentes retenedores deberán registrar en ella las operaciones de acuerdo a la siguiente clasificación:

5

Rentas por propiedades inmuebles

6

Beneficios empresariales

7

Transporte Internacional

8

Dividendos

9

Intereses

10

Regalías

11

Ganancias de Capital

12

Rentas de Trabajo Independiente

13

Renta de Trabajo dependiente

14

Directores

15

Actividades Artísticas y Deportivas

16

Pensiones

17

Servicios Públicos

18

Becas/Estudios

19

Otras Rentas

En la columna “Base Imponible según F- 50”. Registre el monto histórico en pesos, de la renta respecto de la cual se

retuvo y dedujo el impuesto de retención.

En la columna “Impuesto Pagado según F-50”. Registre el monto histórico pagado, resultante de aplicar la tasa del

impuesto de retención que corresponda, sobre la base imponible informada en la columna anterior, restando los

créditos del artículo 63 en caso que corresponda.

En la columna “Monto Donación Art. 6/9 Ley 20.444/2010”. Deberá registrarse el monto actualizado correspondiente a

la donación de los artículos 6/9 según corresponda de la Ley 20.444/2010.

En la columna “Crédito Artículo 63 LIR Reemplazado Art. 6/9 Ley 20.444/2010”: Deberá registrarse el monto actualizado

de crédito tributario de primera categoría que tenía derecho por la renta respectiva reemplazado por el crédito por

donaciones según lo dispuesto en artículo 6/9 Ley 20.444/2010.

En la columna “Crédito por Donación Art. 6/9 Ley 20.444/2010”: Deberá registrarse el monto de crédito tributario

actualizado por donaciones determinado según lo dispuesto en artículo 6/9 Ley 20.444/2010.

En la columna “Monto Renta Líquida”. Registre el monto líquido histórico, pagado, distribuido, retirado, remesado,

abonado en cuenta o puesto a disposición del beneficiario de la renta. Es decir registre el resultado de restar a la

columna “Base Imponible”, el monto registrado en la columna “Impuesto Pagado, según F50”. Para los casos que

no exista crédito por Impuesto de Primera Categoría se entenderá que el impuesto pagado corresponde al impuesto

retenido y para los casos en que exista crédito por Impuesto de Primera Categoría, que el impuesto pagado corresponde

a la diferencia entre el impuesto retenido y el mencionado crédito.

En el caso de rentas exentas, por aplicación de convenio para evitar la doble tributación internacional registre el monto

histórico en pesos, de la renta pagada, distribuida, retirada, remesada, abonada en cuenta o puesta a disposición,

según sea el caso.

En la columna “Gastos Rechazados Monto Actualizado”. Registre las retenciones que se hubieren efectuados por

concepto de gastos rechazados que se refiere el Artículo 21 de la Ley de Impuesto a la Renta, que corresponden a los

contribuyentes de los Artículos 60° inciso primero y 61° de la ley antes mencionada.

En la columna “Número de Certificado”. Registre el número o folio del Certificado emitido al receptor de la renta, por

cada una de las retenciones que se indica de conformidad a lo dispuesto en la Res. Ex. N° 6173, publicada en el D.O.

del 16.12.97.

En la columna “Fecha de pago, Distribución, Retiro, Remesa, Abono en cuenta o Puesta a Disposición de la Renta”.

Registre la fecha en que fue efectuado el pago, distribución, retiro, remesa, abono en cuenta o puesta a disposición

del monto de la renta líquida.

4. CUADRO RESUMEN FINAL DE LA DECLARACIÓN:

En la columna, “Total de Base Imponible”. Registre la suma total de la columna “Base Imponible según F-50” declarada

en el cuadro “Datos de los Informados (Beneficiarios de la Renta)”.

En la columna, “Total de Impuesto Pagado”. Registre la suma total de la columna “Impuesto Pagado según F-50” en el

cuadro “Datos de los Informados (Beneficiarios de la Renta)”.

En la columna, “Total Crédito Art. 6/9 Ley 20.444/2010”. Registre la suma total de la columna “Crédito por Donación Art.

6/9 Ley 20.444/2010” declarada en el cuadro “Datos de los Informados (Beneficiarios de la Renta)”.

En la columna, “Total Monto Donación Art. 6/9 Ley 20.444/2010”. Registre la suma total de la columna “Monto Donación

Art. 6/9 Ley 20.444/2010” declarada en el cuadro “Datos de los Informados (Beneficiarios de la Renta)”.

En la columna, “Total de Monto de Renta Líquida”. Registre la suma total de la columna “Monto de Renta Líquida” en

el cuadro “Datos de los Informados (Beneficiarios de la Renta)”.

En la columna, “Total Gastos Rechazados MontoActualizado”. Registre la suma total de la columna “Gastos Rechazados

Monto Actualizado” en el cuadro “Datos de los Informados (Beneficiarios de la Renta)”.

En la columna, “Total de Casos Informados”. Registre el número total de los casos que informados en el cuadro “Datos

de los Informados (Beneficiarios de la Renta)”.

5.37.

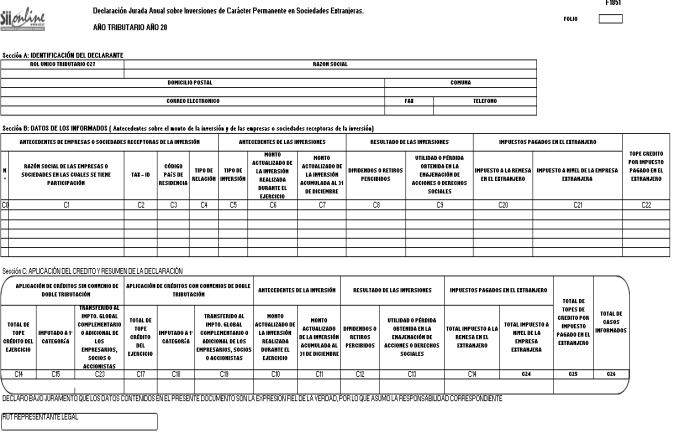

Declaración Jurada N° 1851

Declaración Jurada Anual sobre Inversiones de Carácter Permanente en Sociedades Extranjeras

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851

1 . La presente Declaración Jurada deberá ser presentada por los contribuyentes personas jurídicas o naturales

con domicilio o residencia en Chile, que mantengan inversiones en derechos sociales o acciones de empresas o

sociedades constituidas en el extranjero en las cuales el inversionista participe directa o indirectamente en la dirección,

control, capital o utilidades.

Esta información deberá presentarse con independencia de la fecha en que se adquirieron los derechos sociales o

acciones de las empresas o sociedades constituidas en el extranjero, o si la inversión se encuentra registrada en el

Registro de Inversiones en el Extranjero, que para efectos del Art. 41A letra D) N° 2, lleva el Servicio de Impuestos

Internos.

2. Sección A: IDENTIFICACIÓN DEL DECLARANTE (INVERSIONISTA)

En esta sección deben señalarse los datos relativos a la identificación del contribuyente inversionista, indicando su

número de RUT, razón social, domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en

estos dos últimos casos se debe anotar el número incluyendo su código de área de discado directo).

3. Sección B: DATOS DE LOS INFORMADOS (ANTECEDENTES SOBRE EL MONTO DE LA INVERSIÓN Y DE

LAS EMPRESAS O SOCIEDADES RECEPTORAS DE LA INVERSIÓN)

Todos los montos deben ser declarados en pesos chilenos ($).

Columna “Antecedentes de las Empresas o Sociedades Receptoras de la Inversión”:

• Columna “Razón Social de las Empresas o Sociedades en las cuales se tiene Participación”: Indicar el nombre o

razón social de la empresa o sociedad radicada en el extranjero en la que se tiene participación.

• Columna “Tax-ID”: Deberá registrarse en forma legible, cuando corresponda, el Código de Administración Tributaria