Basic HTML Version

Ediciones Especiales

diciembre de 2013

60

SW: SWIFT

TX: TELEX

CH: Transferencia directa con cheque bancario, por ejemplo, cheque enviado por courrier

OT: Otra modalidad distinta a las anteriores

Columna “Código Concepto”: Indique el concepto que corresponde al ingreso, egreso o disposición de fondos, utilizando

para ello los Códigos señalados en el Manual de Procedimientos y Formularios de Información del Compendio de Normas de

Cambios Internacionales del Banco Central de Chile, o el que dicha institución dicte en su reemplazo, cuyas normas serán

aplicables en todo aquello no señalado en estas instrucciones para efectos de determinar dicha clasificación (Anexo A, Punto

7.6).

Columna “Fecha de la Operación”: Señale el día, mes y año (dd/mm/aa) en que se realiza la operación. En los ingresos

de divisas, deberá corresponder a aquélla en la cual los fondos son puestos a disposición del beneficiario y, en los envíos

de divisas al exterior, dicha fecha corresponderá a aquélla en la cual se efectúe la remesa, pago, traslado o disposición de

fondos.

No obstante lo anterior, en el caso de descuento de documentos originados en operaciones de exportación, la fecha de

transferencia deberá corresponder a aquélla en la cual el exportador realice la operación de descuento.

En tanto, para las operaciones de importación pagadas en moneda extranjera y amparadas en cartas de crédito, la fecha de

la operación deberá corresponder a aquélla en la cual el importador paga la carta de crédito a la entidad informante.

Las operaciones que se realicen en días sábados, domingos y festivos, deberán considerar la fecha del día hábil bancario

siguiente.

Columna “Datos de la Contraparte en el Exterior”:

•

Columna “Nombre o Razón Social”: Deberá registrar el nombre o la razón social de la persona natural o jurídica o

entidad que actúa como contraparte de la operación en el exterior, es decir, la persona o entidad que envía los fondos desde

el exterior, en el caso de ingresos de éstos a Chile, o en el caso de pagos, remesas, traslados o disposición de fondos, la

persona o entidad a quien se destinan los fondos en el exterior.

•

Columna “Tax-ID”: Deberá registrarse el Código de Administración Tributaria o de Identificación que corresponde

la persona natural o jurídica o entidad que actúa como contraparte de la operación en el exterior.

•

Columna “Código País”: Indicar el país al que se envían o en donde se destinan o desde el que se reciben los

fondos, según corresponda a la operación, utilizando para ello los códigos señalados en el Punto 7.4 del Anexo A de este

Suplemento.

•

Columna “Banco o Entidad Intermediarios o Corresponsales en el Extranjero”: Corresponde al nombre completo

del Banco, Institución Financiera o Entidad que actúa como intermediario o corresponsal recibiendo, enviando o disponiendo

de los fondos en el exterior, según sea el caso.

4 . CUADRO RESUMEN FINAL DE LADECLARACIÓN

Columna “Total de Casos Informados”: Deberá indicar el número total de operaciones informadas.

Columna “Total de Ingresos Informados ($)”: Deberá registrar el monto total (en pesos) de operaciones informadas bajo el

concepto de Ingresos, según Punto 7.6 del Anexo A de este Suplemento. (Dicha tabla se basa en la codificación señalada

en el Manual de Procedimientos y Formularios de Información del Compendio de Normas de Cambios Internacionales del

Banco Central de Chile).

Columna “Total de Egresos “Informados ($)”: Deberá registrar el monto total (en pesos) de operaciones informadas bajo el

concepto de Egresos, según Punto 7.6 del Anexo A de este Suplemento. (Dicha tabla se basa en la codificación señalada

en el Manual de Procedimientos y Formularios de Información del Compendio de Normas de Cambios Internacionales del

Banco Central de Chile).

5.49.

Declaración Jurada N° 1864

Declaración Jurada Anual sobre Convenciones sobre Mercaderías Situadas en el Extranjero o Situadas en

Chile y no Nacionalizadas.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1864

1 . Esta Declaración Jurada debe ser presentada por contribuyentes con domicilio o residencia en Chile que efectúen

operaciones relacionadas con convenciones sobre mercaderías situadas en el extranjero o situadas en Chile y no

nacionalizadas, o que efectúen cambios que modifiquen total o parcialmente estas operaciones.

2 . Sección A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar al contribuyente que efectuó la operación, indicando su número de RUT, razón social, domicilio,

comuna, ciudad, correo electrónico, número de fax y número de teléfono (en estos dos últimos casos se debe anotar

el número incluyendo su código de discado directo).

3. Sección B: DETALLE DE LOS DOCUMENTOS EMITIDOS

Columna “Documento Emitido”:

•

Columna “Tipo”: Deberá registrarse el tipo de documento emitido que puede corresponder a: “DJC”

(Declaración Jurada de Compra para Convenciones sobre Mercaderías Situadas en el Extranjero o Situadas en

Chile y No Nacionalizadas), “NDC” (Nota de Disminución en el Valor de Compras), “NIC” (Nota de Incremento en el

Valor de Compras), “FVME” (Factura de Venta de Mercaderías Situadas en el Extranjero o Situadas en Chile y No

Nacionalizadas), “NDV” (Nota de Disminución de Venta) o “NIV” (Nota de Incremento de Venta).

•

Columna “N°”: Deberá registrarse el número del folio del documento emitido que puede corresponder a:

“DJC”, “NDC”, “NIC”, “FVME”, “NDV” o “NIV”, en el mismo orden de precedencia.

Columna “Fecha Emisión”: Deberá registrarse la fecha en que fue emitido el documento, indicando: día, mes y año.

Columna “Monto Total (Moneda Extranjera)”: Indicar el monto total en moneda extranjera en que se efectuó la

transacción.

Columna “Tipo de Cambio”: Indicar tipo de cambio correspondiente al día de la operación.

Columna “Tipo de Moneda”: Indicar la moneda en que se realizó la operación (ver Anexo A, Punto 7.3).

Columna “Monto Total Pesos ($)”: Indicar el monto total en pesos, que corresponderá al monto indicado en la columna

“Monto Total (Moneda Extranjera)” por el monto de la columna “Tipo de Cambio”.

Columna “Nombre o Razón Social del Proveedor o Cliente”: Indicar el nombre o razón social del proveedor de las

mercaderías, en el caso de las compras, y el nombre o razón social del cliente, en el caso de las ventas de mercaderías

situadas en el extranjero o situadas en Chile y no nacionalizadas.

Columna “Tax-ID” (N° de Identificación Tributaria): Se debe indicar el N° de Identificación Tributaria entregado en el

país de origen del contribuyente al que se le adquirieron las mercaderías o la del contribuyente al que se le vendieron

las mercaderías, dependiendo si se trata de una compra o una venta.

Columnas “País de Procedencia” y “País de Destino”: Indicar respecto de las compras el país de procedencia de las

mercaderías y respecto de las ventas, el país de destino de las mercaderías (ver Anexo A de este suplemento).

Columna “Documento Relacionado”:

•

Columna “Tipo”: Indicar:

a. Cuando se trate de “Notas de Disminución” o de “Notas de Incremento” en el valor de compras, se deberá señalar

además, en la columna “Tipo de Documento Relacionado”, la sigla “DJC” de la Declaración Jurada de Compra

modificada o relacionada.

b. Cuando se trate de “Notas de Disminución” o de “Notas de Incremento” en el valor de ventas, se deberá indicar en la

columna “Tipo de Documento Relacionado”, la sigla “FVME” de la Factura de Venta modificada o relacionada.

c. Cuando se trate de “Facturas de Venta”, se deberá señalar además, en la columna “Tipo de Documento Relacionado”,

la sigla “DJC” de la Declaración Jurada de Compra modificada o relacionada.

•

Columna “N°”: Deberá registrarse el número del folio del documento relacionado que se indique en la

columna “Tipo de Documento Relacionado”.

4 .

CUADRO RESUMEN FINAL DE LA DECLARACION

Columna “N° Total de Documentos Informados”: Indicar el total de documentos emitidos por este tipo de operaciones.

5.50.

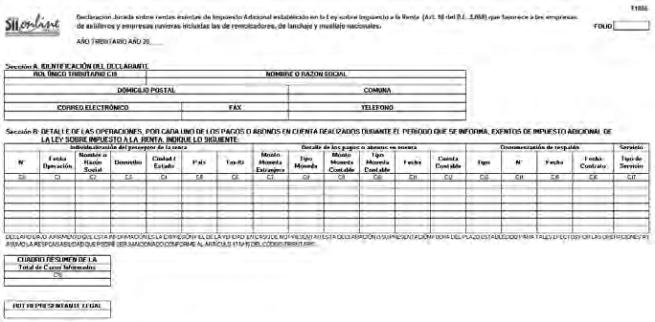

Declaración Jurada N° 1865

Declaración Jurada Anual sobre Rentas Exentas de Impuesto Adicional establecido en la Ley Sobre Impuesto

a la Renta (Art. 10 del D.L. 3.059) que favorece a las Empresas de Astilleros y Empresas Navieras, incluidas las

de Remolcadores, de Lanchaje y Muellaje cionales.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1865

1 . Esta Declaración Jurada debe ser presentada por las empresas de astilleros y por las empresas navieras, incluidas las

de remolcadores, las de lanchaje y de muellaje nacionales exentos del Impuesto Adicional, de acuerdo al Artículo 10 del

D.L. 3.059 de 1979. En ella se deberá registrar el detalle de los pagos y abonos en cuenta, en virtud de asesorías técnicas,

servicios prestados en el exterior, intereses u otros rubros que dicen relación con las actividades comprendidas dentro del giro

principal de la empresa, hechas a favor de personas no domiciliadas ni residentes en el país.

Se debe identificar el “Tipo de Declaración” en el cuadro correspondiente (Original o Rectificatoria), marcando con

una “X” si es Original o indicando el RUT y folio de la declaración anterior en caso de tratarse de una Declaración

Rectificatoria.

2.

Sección A: IDENTIFICACIÓN DEL DECLARANTE

Se debe identificar la Institución, Organismo, persona o contribuyente que realizó los pagos o abonos al extranjero,

indicando su número de RUT, nombre o razón social, domicilio postal, comuna, correo electrónico, número de fax y

número de teléfono (en estos dos últimos casos se debe anotar el número incluyendo su código de discado directo).

3.

Sección B: DETALLE DE LAS OPERACIONES

Por cada uno de los pagos o abonos en cuenta realizados durante el período que se informa, exentos de Impuesto

Adicional de la L.I.R., indique lo siguiente:

Columna “Individualización del Perceptor de la Renta”:

• Columna “N°”: Deberá registrarse un número correlativo de siete dígitos para cada registro de la declaración,

comenzando por el 0000001.

294

5.51.

Declaración Jurada N° 1865

Declaración Jurada Anual sobre Rentas Exentas de Impuesto Adicional establecido en la Ley Sobre Impuesto a

la Renta (Art. 10 del D.L. 3.059) que favorece a las Empresas de Astilleros y Empresas Navieras, incluidas las de

Remolcadores, de Lanchaje y Muellaje Nacionales.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1865

1 . Esta Declaración Jurada debe ser presentada por las empresas de astilleros y por las empresas navieras, incluidas

las de remolcadores, las de lanchaje y de m ellaje nacionales exentos del Impuesto Adicion l, de acuerdo al Artículo 10

del D.L. 3.059 de 1979. En ella se deberá regi trar el detalle de los pagos y abonos en cuenta, en virtud de asesorías

técnicas, servicios prestados en el exterior, intereses u otros rubros que dicen relación con las actividades comprendidas

dentro del giro princip l de la empresa, hechas a fav r personas no domiciliadas ni residentes en el país.

Se debe identificar el “Tipo de Declaración” en el cuadro correspondiente (Original o Rectificatoria), marcando con una

“X” si es Original o in icando el RUT y folio de la declarac ón anterior en caso de t atarse de una Declaración

Rectificatoria.

2.

Sección A: IDENTIFICACIÓN DEL DECLARANTE