Basic HTML Version

Ediciones Especiales

diciembre de 2013

63

5.54.

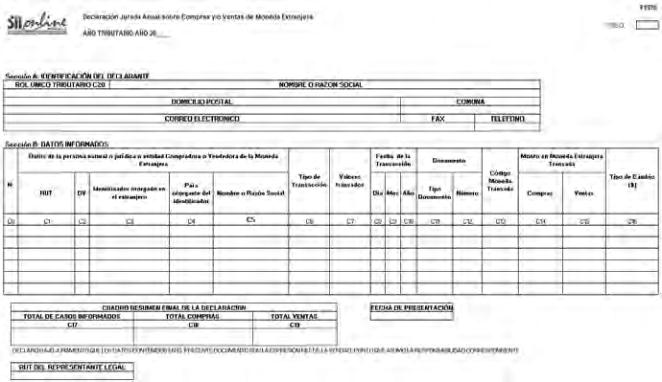

Declaración Jurada N° 1870

Declaración Jurada Anual sobre Compras y/o Ventas de Moneda Extranjera.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1870

1 . La presente Declaración Jurada deberá ser presentada por las Instituciones Bancarias, Casas de Cambio, Corredores

de Valores, Agentes de Valores y demás entidades que desarrollen la actividad de compraventa de monedas extranjeras

y/o canje de valores expresados en dichas monedas, en el mercado cambiario formal o informal.

Deben ser informadas cada una de las transacciones, que consistan en compras y/o ventas de moneda extranjera, sea

que consistan en monedas, billetes, cheques viajero, cheques u otros valores en canje, ya sea que dichas operaciones

se realicen en el mercado cambiario formal o informal, cuando los montos transados sean iguales o superiores a US$

10.000.- (diez mil dólares de los Estados Unidos de América) o su equivalente, que la institución realice durante el

año comercial inmediatamente anterior al de la declaración, con personas naturales o jurídicas o cualquier tipo de

entidades, sea que posean o no el carácter de habitual en este tipo de transacciones. Para efectos del cómputo del límite

señalado, se entenderá que forman parte de una misma operación de compraventa, las distintas monedas extranjeras

y/o cheques y valores que se transen o canjeen en un mismo acto, aún si se emiten documentos separados.

2.

Sección A: IDENTIFICACIÓN DEL DECLARANTE

En esta sección se debe indicar los datos relativos al declarante: RUT, nombre o razón social, domicilio postal, comuna,

correo electrónico, número de fax y número de teléfono (en los dos últimos casos se debe anotar el número incluyendo

su código de discado directo).

3.

Sección B: DATOS INFORMADOS

Columna “N°”: Corresponde al número correlativo del registro informado.

Columna “Datos de la Persona Natural o Jurídica o Entidad Compradora o Vendedora de la Moneda Extranjera”:

Columnas “RUT y DV”: Se debe indicar el RUT o cédula de identidad chilena y el dígito verificador

correspondiente, de la persona natural o jurídica o entidad con quien se realizó la operación de compra o venta. Si

se tratare de una persona o entidad que no posea RUT ni cédula de identidad otorgados en Chile, deberá llenar este

campo con el valor “00000000-0”.

•

Columna “Identificador Otorgado en el Extranjero”: Si el comprador o vendedor de la moneda extranjera es

una persona o entidad que no posea RUT ni cédula de identidad otorgados en Chile, deberá indicar el número o código

que corresponda al pasaporte o documento identificatorio y su dígito verificador, si lo tiene. Si se tratare de una persona

o entidad extranjera que posea RUT o cédula de identidad otorgados en Chile, deberá dejar en blanco este campo.

•

Columna “País Otorgante del Identificador”: Deberá registrar el código del país que corresponda a la

identificación presentada por el comprador o vendedor extranjero que no posea RUT ni cédula de identidad nacional,

es decir, se indicará el código del país que otorgó el pasaporte u otro documento de identificación. El código a utilizar

deberá ser obtenido de este suplemento. Si se tratare de una persona o entidad extranjera que posea RUT o cédula

de identidad otorgados en Chile, deberá dejar este campo en blanco.

•

Columna “Nombre o Razón Social”: Deberá registrar el nombre o la razón social de la persona natural o

jurídica o entidad a quien se realizó la operación de compra o venta.

Columna “Tipo de Transacción”: Se deberá indicar el código del tipo de transacción realizado, según la operación

efectuada por el declarante:

– Se consignará (1) “Compra”, si la transacción realizada corresponde a la adquisición de moneda

extranjera, sea que consista en monedas, billetes, cheques viajero, cheques u otros valores. Si dicha

transacción genera ajustes posteriores, se deberá señalar (2) “Nota de Débito Compras” o (3) “Nota de

Crédito Compras”, según corresponda.

– Se consignará (4) “Venta”, si la transacción realizada corresponde a la venta de moneda extranjera en

monedas, billetes, cheques viajero, cheques u otros valores. Si dicha transacción genera ajustes posteriores,

se deberá consignar (5) “Nota de Débito Ventas” o (6) “Nota de Crédito Ventas”, según corresponda.

Columna “Valores Transados”: Se deberá indicar el código del valor que se transa en cada operación:

Se consignará (1) “Efectivo”, cuando corresponda a billetes o monedas; (2) “Cheque Viajero”, cuando

corresponda a un documento endosable e individualizado como tal en el cual un banco promete pagar,

a su presentación, determinada suma de dinero a la persona que acredite ser su legítimo dueño (Art. 40

del D.F.L. N° 702 de 1982); ó (3) “Canje de Valores en Moneda Extranjera”, cuando corresponda a canjes

de cheques u otros valores, girados en moneda extranjera contra fondos depositados en el país o en el

extranjero.

Columna “Fecha de la Transacción”: Se deberá indicar la fecha (día, mes y año) de emisión de la factura correspondiente.

Los Bancos e Instituciones Financieras deberán informar la fecha correspondiente a la operación.

Columna “Documento”: Deberá indicar los datos correspondientes a los documentos emitidos por las operaciones

informadas. Los Bancos e Instituciones Financieras que se encuentran liberados de la obligación de emitir documentos

timbrados por el Servicio de Impuestos Internos respecto de sus operaciones no afectas o exentas de IVA, no llenarán

los campos “Tipo de Documento” y “Número”.

•

Columna “Tipo de Documento”: Se deberá indicar el código según corresponda al documento emitido:

1 : Factura por Compras de monedas y valores extranjeros

2 : Nota de Débito por Compras

3 : Nota de Crédito por Compras

4 : Factura de Ventas y Servicios no afectos o exentos de IVA

5 : Nota de Débito por Ventas

6 : Nota de Crédito por Ventas

7: Otros Documentos

8 : Sin documento.

•

Columna “Número”: Se deberá indicar el número correspondiente al documento emitido por la transacción

que se informa.

Columna “Código Moneda Transada”: Se deberá indicar el código que corresponda a la moneda transada, de acuerdo

a la codificación publicada en este Suplemento. Se deberán utilizar las líneas que sean necesarias para detallar en

cada una de ellas las compras o ventas que correspondan a las distintas monedas que se registren en un mismo

documento, repitiendo los datos de una transacción las veces que sea necesario para detallar los tipos de moneda en

filas separadas

Columna “Monto en Moneda Extranjera Transada”: Deben repetirse los datos de identificación de la operación las

veces que sea necesario para detallar las compras y ventas en filas separadas.

•

Columna “Compras”: Deberá indicar el monto en moneda extranjera transada, que corresponda a las

operaciones de compra de moneda extranjera realizada por el informante, o los ajustes que les afecten. Todos los

valores se indicarán sin signo, incluso si se trata de Notas de Crédito.

•

Columna “Ventas”: Deberá indicar el monto en moneda extranjera transada, que corresponda a las

operaciones de venta de moneda extranjera realizada por el informante, o sus ajustes correspondientes. Todos los

valores se indicarán sin signo, incluso si se trata de Notas de Crédito.

Columna “Tipo de Cambio ($)”: Deberá indicar el valor en pesos del tipo de cambio utilizado en la transacción o, en su

defecto, el valor en pesos que se haya fijado para la moneda extranjera transada.

4 . CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Columna “Total de Casos Informados”: Indicar el número total de casos que informan operaciones de compra y venta

de moneda extranjera.

Columna “Total de Compras”: Deberá indicar el monto total (en pesos) que se transó bajo el concepto de Compra para

todas las operaciones de ese tipo. Para obtener el total, deberá utilizar el monto en moneda extranjera y tipo de cambio

informado para cada operación para realizar la conversión a moneda nacional.

Columna “Total de Ventas”: Deberá indicar el monto total (en pesos) que se transó bajo el concepto de Venta para

todas las operaciones de ese tipo. Para obtener el total, deberá utilizar el monto en moneda extranjera y tipo de cambio

informado para cada operación de modo de realizar la conversión a moneda nacional.

5.55.

Declaración Jurada N° 1871

Declaración Jurada Anual sobre Información para la bonificación establecida en el Art. 20 Letra O) del Decreto

Ley N° 3.500

F1871

FOLIO

AÑO TRIBUTARIO 20_

_

Sección A: IDENTIFICACIÓN DEL DECLARANTE

NOMBRE O RAZON SOCIAL

CORREO ELECTRONICO

FAX

TELEFONO

Sección B: DATOS DE LOS INFORMADOS

TOTAL MONTOS ANUALES ACTUALIZADOS

TOTAL DE CASOS

INFORMADOS

DECLARO BAJO JURAMENTO QUE LOS DATOS CONTENIDOS EN EL PRESENTE DOCUMENTO SON LA EXPRESION FIEL DE LA VERDAD, POR LO QUE ASUMO LA RESPONSABILIDAD CORRESPONDIENTE

RUT REPRESENTANTE LEGAL

Declaración Jurada Anual Información para la bonificación establecida en el Art. 20 Letra

O) del Decreto Ley N° 3.500

ROL UNICO TRIBUTARIO C1

DOMICILIO POSTAL

COMUNA

Nº

Rut Trabajador

Año Ahorro

MONTOS ANUALES ACTUALIZADOS

AHORROS ACOGIDOS AL INCISO SEGUNDO DEL ART 42 BIS DE

LA LIR

RETIROS CORRESPONDIENTES A DEPÓSITOS REALIZADOS EN

EL PERÍODO QUE SE INFORMA ACOGIDOS AL INCISO

SEGUNDO DEL ART 42 BIS DE LA LIR

AHORRO PREVISIONAL

VOLUNTARIO COLECTIVO

(AHORRO TRABAJADOR)

DEPÓSITO AHORRO

PREVISIONAL VOLUNTARIO COTIZACIONES VOLUNTARIAS

AHORRO PREVISIONAL

VOLUNTARIO COLECTIVO

(AHORRO TRABAJADOR)

DEPÓSITO AHORRO

PREVISIONAL VOLUNTARIO COTIZACIONES VOLUNTARIAS

C0

C2

C3

C4

C5

C6

C7

C8

C9

CUADRO RESUMEN FINAL DE LA DECLARACION

Total Ahorros Acogidos al Inciso Segundo

del Art. 42 bis de la LIR

Total Retiros Correspondientes a Depósitos Realizados en el Período que se

Informa Acogidos al Inciso Segundo del Art 42 bis de la LIR

C10

C11

C12

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1871

1.

Esta Declaración Jurada debe ser presentada por las AFP, Bancos, Instituciones Financieras,

Administradoras de Fondos Mutuos, Compañías de Seguros de Vida, Administradoras de Fondos de Inversión,

Administradoras de Fondos Para la Vivienda y otras instituciones autorizadas por las Superintendencias del ramo, que

administren Planes de Depósitos de Ahorro Previsional Voluntario o Cotizaciones Voluntarias o Ahorros Previsionales

Voluntarios Colectivos, de conformidad a lo establecido en los Nºs 2 y N° 3 del Título III del Decreto Ley Nº 3.500 de

1980, de sus afiliados o pensionados o ahorrantes en calidad de trabajador dependiente del Artículo 42° Nº 1 de la Ley

de la Renta, o en calidad de trabajador independiente del Artículo 42° Nº 2 de la ley precitada, o personas indicadas en

el inciso tercero del número 6° del artículo 31, de dicho cuerpo legal.

2.

Sección A: IDENTIFICACIÓN DEL DECLARANTE (AFP, BANCOS E INSTITUCIONES FINANCIERAS,

ADMINISTRADORAS DE FONDOS MUTUOS, COMPAÑÍAS DE SEGUROS DE VIDA, ADMINISTRADORAS DE

FONDOS DE INVERSIÓN, ADMINISTRADORAS DE FONDOS PARA LA VIVIENDA Y OTRAS INSTITUCIONES

AUTORIZADAS POR LAS SUPERINTENDENCIAS DEL RAMO

En esta sección deben señalarse los datos relativos a la identificación del declarante, indicando el RUT, razón social,

domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en los dos últimos casos se debe

anotar el número incluyendo su código de discado directo).

3.

Sección B: DATOS DE LOS INFORMADOS (TITULAR DE LA CUENTA DE DEPOSITO DE AHORRO

PREVISIONAL VOLUNTARIO, COTIZACIONES VOLUNTARIAS O AHORRO PREVISIONAL VOLUNTARIO

COLECTIVO ACOGIDAS A LAS NORMAS DEL INCISO 2° DEL ARTÍCULO 42 BIS DE LA L.I.R.)