Basic HTML Version

81

Complementario como el respectivo crédito por Impuesto de Primera Categoría a que dan

derecho tales rentas, anotando dichas cantidades respectivamente en los

Códigos (104),

(847) y (600)

de dicha línea, trasladando posteriormente el monto del citado crédito a las

Líneas 27 ó 32 del Formulario Nº 22, de acuerdo a si dicha rebaja da derecho o no a

devolución al contribuyente, tal como se indica en la parte pertinente del modelo de

certificado que se presenta a continuación. En la

Letra

(E)

siguiente, se imparten las

instrucciones pertinentes relativas al crédito por Impuesto de Primera Categoría a registrar

en esta línea 1.

I.- RETIROS

(C) Empresarios individuales, propietarios de EIRL, contribuyentes del artículo 58 Nº 1 de la

Ley de la Renta (agencias de empresas extranjeras), socios de sociedades de personas,

socios gestores de sociedades en comandita por acciones, socios de sociedades de hecho y

comuneros, que sean personas naturales o jurídicas, sin domicilio ni residencia en Chile;

propietarios, socios o comuneros de empresas individuales, EIRL, sociedades o

comunidades establecidas en el país, acogidas a los regímenes de tributación de los

artículos 14 Letra A), 14 bis ó 14 quáter de la Ley de la Renta

(1)

Estas personas deben declarar en esta

Línea 1 (Códigos 847, 600 y 104)

los mismos

conceptos

(retiros y crédito por Impuesto de Primera Categoría)

que declaran las

personas indicadas en las

Letras (A) y (B) precedentes,

de acuerdo al régimen de

tributación a que se encuentra acogida la empresa, sociedad o comunidad de la cual sean sus

propietarios, socios o comuneros, con la salvedad importante que los citados conceptos se

incluyen en la referida Línea para que sean afectados con el Impuesto Adicional de la Ley

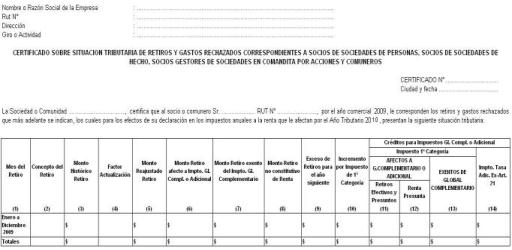

Trasladar a

Líneas 1 (Código

600) y 27 ó 32

Form. Nº 22

Trasladar a

Línea 23

Form. Nº 22

Trasladar a Línea 1

(Código 104)

Form. Nº 22

2012

2013,

Enero

a

Diciembre

(Parte pertinente de Certificado N° 5)