Basic HTML Version

83

I.- RETIROS

(4)

Por su parte, si las referidas personas son propietarias, socias o comuneros de empresas,

sociedades o comunidades acogidas al régimen de tributación optativo simplificado del

artículo 14 bis de la Ley de la Renta, en la citada

Línea 1 (Código 104)

deben declarar tanto

los retiros en dinero o especies

que hayan efectuado durante el año 2012, como también

los

retiros presuntos por el uso o goce de bienes

de la empresa que se hayan determinado

en el ejercicio, y el respectivo crédito por Impuesto de Primera Categoría en los

Códigos

(847) y (600),

según información proporcionada por la respectiva empresa, sociedad o

comunidad, teniendo presente que tales retiros se afectan con el Impuesto Adicional,

cualquiera que sea el origen o fuente de las utilidades con cargo a las cuales se realizaron,

aunque éstas se traten de ingresos que no constituyen renta para los efectos tributarios

comunes o se encuentran exentas o no gravadas de habérseles aplicado el régimen general

de la Ley de la Renta. Las EIRL, las sociedades de personas, sociedades de hecho,

sociedades en comandita por acciones y comunidades, deben informar a sus socios o

comuneros, los retiros realizados de la misma forma indicada en la

Letra (B)

precedente.

Trasladar a Línea

1 (Código 104)

Form. Nº 22

Trasladar

a Líneas

45

(Código

138) ó 46

(Código

76) Form.

Nº 22

Trasladar

a Líneas 1

(Código

600) y 46

(Código

76) Form.

Nº 22

No se declaran en

ninguna Línea del

Form. Nº 22

Trasladar a

Línea 10

(Código 159)

Form. Nº 22

Trasladar

a Líneas

4

(Código

603) y 46

(Código

76) For.

N° 22

2012

2013,

Enero

a

Diciembre

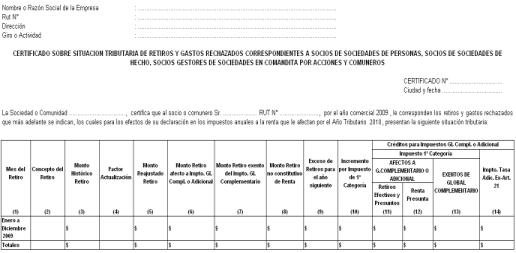

(Parte pertinente de Certificado N° 5)