Basic HTML Version

Ediciones Especiales

diciembre de 2014

21

En la columna “N° Viviendas Tramo 4” deberá informarse la cantidad de viviendas cuyo valor sea superior a 4.500 UF, del proyecto de

construcción que utiliza el SST informado.

INFORMACIÓN DE VIVIENDAS SEGÚN NÚMERO DE HABITACIONES

En la columna “N° Viviendas de 1 Dormitorio” deberá informarse la cantidad de viviendas de 1 dormitorio, del proyecto de construcción que

utiliza el SST informado.

En la columna “N° Viviendas de 2 Dormitorios” deberá informarse la cantidad de viviendas de 2 dormitorios, del proyecto de construcción que

utiliza el SST informado.

En la columna “N° Viviendas de 3 Dormitorios” deberá informarse la cantidad de viviendas de 3 dormitorios, del proyecto de construcción que

utiliza el SST informado.

En la columna “N° Viviendas de 4 Dormitorios” deberá informarse la cantidad de viviendas de 4 dormitorios, del proyecto de construcción que

utiliza el SST informado.

En la columna “N° Viviendas de 5 Dormitorios” deberá informarse la cantidad de viviendas de 5 dormitorios, del proyecto de construcción que

utiliza el SST informado.

En la columna “N° Viviendas de 6 Dormitorios o más” deberá informarse la cantidad de viviendas de 6 dormitorios o más, del proyecto de

construcción que utiliza el SST informado.

SECCIÓN DETALLE DE COMPONENTES POR SISTEMA SOLAR TERMICO (SST)

En la columna “Correlativo Sistema Solar Térmico” se deberá registrar el número correlativo único por cada SST, por el cual se esté imputando

crédito. Este número se deberá repetir tantas veces como componentes contenga el SST. A modo de ejemplo: si un SST está compuesto por 10

equipos (colectores solares térmicos y acumuladores), la empresa constructora informará en 10 líneas de detalle el mismo Correlativo SST.

En la columna “Código Componente Marca-Modelo” deberá indicarse el código asignado por la Superintendencia de Electricidad y Combustibles

a la Marca – Modelo del equipo autorizado, por dicha Superintendencia.

En la columna “N° de Serie” deberá indicarse el N° de registro asignado por la Superintendencia de Electricidad y Combustibles al equipo

autorizado oficialmente en el “Registro de equipos”, de dicha Superintendencia.

4. SECCIÓN C: CUADRO RESUMEN DE LA DECLARACIÓN.

En el campo “N° Total de Componentes” ingrese el número de registros (equipos o componentes) informados en la Sección Detalle de los

componentes por Sistema Solar Térmico.

En el campo “N° Total SST Informados” ingrese la cantidad de registros informados (SST) en la sección Detalle de Información por Sistema

Solar Térmico (SST)”.

En el campo “Monto Total Crédito Informado (en Pesos)” ingrese la sumatoria de los valores de la columna “Crédito Imputado por SST (en

pesos)”.

En el campo “RUT Representante Legal” ingrese el RUT del Representante Legal del contribuyente. En caso de que el contribuyente tenga más

de uno, ingrese cualquiera de ellos.

5.8. Declaración Jurada N° 1811

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1811

1.

Esta Declaración Jurada deben efectuarla las oficinas públicas o las personas naturales o jurídicas, según corresponda, que efectuaron las

retenciones de impuestos a que se refieren los Artículos 73° y Artículo 74 ° N°6 de la Ley de la Renta, sobre rentas pagadas por concepto de

capitales mobiliarios por cuenta propia o ajena y por las compras de minerales efectuadas a contribuyentes mineros que declaren sus impuestos

en base a renta presunta.

2. Sección A: IDENTIFICACIÓN DEL DECLARANTE

En esta sección deben señalarse los datos relativos a la identificación de las Instituciones, Organismos o Personas que hayan efectuado las

retenciones de impuestos a que se refieren los Artículos 73° y 74° N° 6 de la Ley de la Renta, indicando el RUT, nombre o razón social, domicilio

postal, comuna, correo electrónico, número de fax y número de teléfono (en los dos últimos casos se debe anotar el número incluyendo su

código de discado directo).

3. Sección B: DATOS DE LOS INFORMADOS (RECEPTOR DE LA RENTA)

Columna “RUT del Receptor de la Renta”: Deberá registrarse el RUT de la persona que percibió la renta, debiendo utilizarse una sola línea por

cada una de ellas.

Columna “Retención Art. 73° L.I.R.”: Se debe registrar la cifra que resulte de sumar las retenciones por rentas del Artículo 20 N° 2 de la L.I.R.,

debidamente actualizadas, efectuadas al receptor de la renta durante el año anterior al que se informa.

Columna “Retención Art. 74° N° 6 L.I.R.”: Se debe registrar la cifra que resulte de sumar las retenciones por compra de minerales, debidamente

actualizadas, efectuadas al receptor de la renta durante el año anterior al que se informa, de acuerdo a las instrucciones de la Circular N° 15,

de 2012. )

Nota: Para los fines de la actualización de las retenciones, se deben utilizar los factores de actualización publicados por el Servicio de Impuestos

Internos, considerado para tales efectos el mes en que se efectuó la retención.

Los montos retenidos deben corresponder al total de las retenciones efectuadas entre los meses de enero a diciembre, ambos meses inclusive,

no siendo procedente considerar la fecha de su entero en Arcas Fiscales.

Columna “Número de Certificado”: Deberá registrarse el número o folio del Certificado emitido al receptor de la renta, por las retenciones

efectuadas de conformidad a lo dispuesto en la Res. Ex. N° 15, de 30.01.2008 y sus modificaciones posteriores.

4. CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Se deben anotar los totales que resulten de sumar los valores registrados en las columnas correspondientes.

El recuadro ”Total de Casos Informados” corresponde al número total de los casos que se está informando a través de la primera columna de

esta Declaración Jurada, los que deben numerarse correlativamente.

El retardo u omisión en la presentación de esta Declaración Jurada, será sancionado de acuerdo a lo prescrito en el N° 1 del Artículo 97 del

Código Tributario.

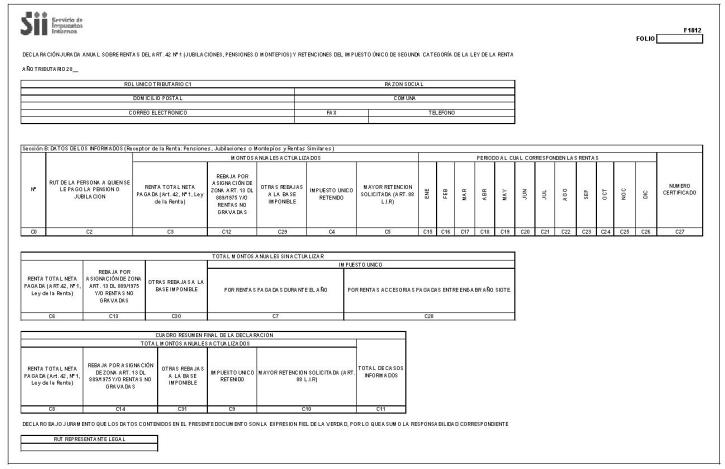

5.9. Declaración Jurada N° 1812

Declaración Jurada Anual sobre Rentas del Art. 42° N° 1 (Jubilaciones, Pensiones o Montepíos) y Retenciones del Impuesto Único de

Segunda Categoría de la Ley de la Renta.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1812

1.

Esta Declaración Jurada deberá ser presentada por las Instituciones u Organismos de Previsión, Compañías de Seguros y cualquier

otra entidad que haya pagado rentas del Artículo 42° N° 1 de la Ley de la Renta, cualquiera que sea su monto, consistentes en Pensiones,

Jubilaciones o Montepíos correspondientes al año inmediatamente anterior al que se informa y sobre las cuales, conforme a la Ley, hayan

efectuado o no la retención del Impuesto Único de Segunda Categoría, según se trate de rentas afectas o exentas de dicho tributo, en este

último caso, por no exceder el monto exento mensual de 13,5 Unidades Tributarias Mensuales.

2. Sección A: IDENTIFICACIÓN DEL DECLARANTE

Se identificará a la Institución u Organismo de Previsión que canceló la renta, indicando el RUT, razón social, domicilio postal, comuna, correo

electrónico, número de fax y número de teléfono (en los dos últimos casos se debe anotar el número incluyendo su código de discado directo).

3. Sección B: DATOS DE LOS INFORMADOS (RECEPTOR DE LA RENTA: PENSIONES, JUBILACIONES O MONTEPÍOS Y RENTAS

SIMILARES)

La información que se solicita es anual, por lo que deberá ocuparse una sola línea por cada persona.

Columna “RUT de la Persona a Quien se le Pagó la Renta (Jubilados, Pensionados o Montepiados)”: Debe registrarse el RUT del

contribuyente que percibió la renta afectada o no por la retención del Impuesto Único de Segunda Categoría.

Columna “Montos Anuales Actualizados”:

• Columna “Renta Total Neta Pagada (Art. 42° N° 1, Ley de la Renta)”: Deberá anotarse la cifra que resulte de sumar las rentas mensuales –

descontadas las cotizaciones previsionales de carácter obligatorio y/o voluntario – pagadas a cada pensionado, jubilado o montepiado durante

el año calendario respectivo, incluyendo las rentas accesorias o complementarias a las anteriores que se hayan devengado o correspondan

al período que se declara, computadas éstas de acuerdo a la normativa establecida en los incisos 2° y 3° del Artículo 46 de la L.I.R., pagadas

hasta el mes de abril del año siguiente. Todas las rentas antes mencionadas deben ser actualizadas conforme a factores de actualización

correspondientes. Cabe destacar, que en esta columna se deben incluir las rentas y rebajas indicadas en las columnas “Rebaja por Asignación

de Zona Art. 13 DL 889/1975 y/o Rentas no Gravadas” y “Otras Rebajas a la Base Imponible”.

• Columna “Rebaja por Asignación de Zona Art. 13 DL 889/1975 y/o Rentas no Gravadas”: Se deben indicar los montos que resulten de sumar

las rentas no gravadas y la deducción tributaria establecida en el Art. 13 del D.L. N° 889, que hayan sido pagadas a cada pensionado o

jubilado durante el año calendario respectivo, debidamente reajustadas por los factores de actualización correspondientes.

• Columna “Otras Rebajas a la Base Imponible”: Se deben indicar los montos que resulten de sumar las siguientes rebajas a la base imponible

del Impuesto Único de Segunda Categoría:

a)

Rebaja por concepto de APV acogido al Inciso Segundo del Art. 42 bis de la LIR: Montos de APV (depósitos de ahorro voluntario,

cotizaciones voluntarias y ahorro previsional voluntario colectivo de cargo del trabajador) acogido al régimen tributario del inciso 2° del Artículo

42 bis de la LIR, y que haya sido destinado a anticipar o mejorar la pensión, y por lo tanto, le da derecho a ser rebajado de su jubilación, de

conformidad a lo dispuesto por el inciso segundo del Artículo 20 L del D.L. N° 3.500/80.

F1811

FOLIO

AÑO TRIBUTARIO 20

Sección A: IDENTIFICACIÓN DEL DECLARANTE

CORREO ELECTRONICO

FAX

TELEFONO

Sección B: DATOS DELOS INFORMADOS

(Receptor de la Renta)

DECLARO BAJO JURAMENTO QUELOS DATOS CONTENIDOS EN EL PRESENTEDOCUMENTO SON LA EXPRESION FIEL DELA VERDAD, POR LO QUEASUMO LA RESPONSABILIDAD CORRESPOND

Nº

RUT DEL RECEPTOR DELA RENTA

RETENCION ART. 73

RETENCION ART. 74 Nº 6

LEY DE IMPUESTO A LA RENTA

LEY DE IMPUESTO A LA RENTA

MONTO ACTUALIZADO

Nº CERT.

MONTO ACTUALIZADO Nº CERT.

C3

C16

C10

C17

C11

C14

C15

C0

C2

DECLARACIÓN JURADA ANUAL SOBRERETENCIONES EFECTUADAS CONFORMEA LOS ARTS. 73° Y 74° N° 6 DELA LEY DELA

DOMICILIO POSTAL

COMUNA

ROL UNICO TRIBUTARIO C1

RUT REPRESENTANTELEGAL

CUADRO RESUMEN FINAL DELA DECLARACION

RETENCION ART. 73

RETENCION ART. 74 Nº 6

TOTAL DECASOS

INFORMADOS

LEY DE IMPUESTO A LA RENTA

LEY DE IMPUESTO A LA RENTA

MONTO ACTUALIZADO

MONTO ACTUALIZADO