Basic HTML Version

Ediciones Especiales

diciembre de 2014

23

2 : Liquidación de fondo de inversión público o fondo de inversión privado.

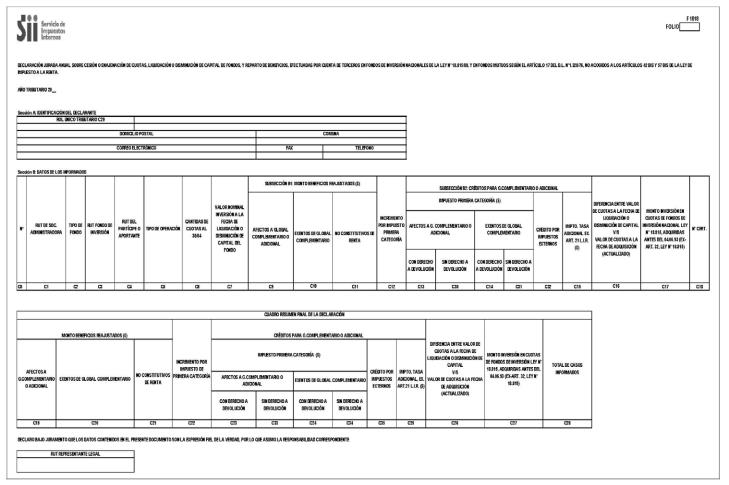

3 : Disminución de capital de fondo de inversión público o fondo de inversión privado.

4 : Cesión o enajenación de cuotas de fondo de inversión público o fondo de inversión privado.

5 : Sin operaciones durante el ejercicio comercial. (Sólo para el caso de inversiones en fondos de inversión públicos o privados, que se mantengan

vigentes al 30 de abril del año respectivo).

En caso que un partícipe durante el ejercicio haya realizado, respecto de un mismo fondo, más de un tipo de operación de las indicadas en los

códigos 1 a 4 de la tabla anterior, se deberá declarar un registro distinto para cada tipo de operación de que se trate.

Columna “Cantidad de Cuotas Vigentes al 30/04”: Indicar el N° de cuotas de que sus aportantes sean primeros dueños por más de un año al 30

de abril del año respectivo, independientemente si durante el año comercial respectivo se hubieren efectuado reparto de beneficios, debiendo

indicar este dato por aportante para cada fondo, en un solo registro.

Columna “Valor nominal inversión a la fecha de liquidación o disminución de capital”: Esta columna sólo deberá ser utilizada en caso que se haya

registrado en la columna “Tipo de Operación” alguno de los códigos 2 (Liquidación de fondo de inversión público o fondo de inversión privado)

o 3 (Disminución de capital de fondo de inversión público o fondo de inversión privado). Se deberá registrar el monto total del aporte liquidado

o de la disminución de capital realizada, determinado según el valor de las cuotas respectivas a la fecha de liquidación o de la disminución de

capital, según corresponda, sin incluir reajuste.

Columna “Valor nominal cuotas cedidas o enajenadas”: Esta columna sólo deberá ser utilizada en caso que se haya registrado en la columna

“Tipo de Operación” el código 4 (Cesión o enajenación de cuotas de fondo de inversión público o fondo de inversión privado).

Se deberá registrar el monto total que corresponda a las cuotas que el partícipe haya cedido o enajenado durante el ejercicio comercial respectivo,

determinado según valor de las cuotas respectivas a la fecha de cesión o enajenación, sin incluir reajuste.

Subsección B1: “Monto Beneficios Reajustados ($)”: Las columnas de esta subsección, la columna “Incremento por Impuesto de Primera

Categoría” y las columnas de la Subsección B2, sólo deberán ser utilizadas en caso que se haya registrado el código 1 en la columna “Tipo de

Operación”.

Columna “Afectos a G. Complementario o Adicional”: Indicar el monto de los beneficios distribuidos por las Sociedades Administradoras de

Fondos de Inversión, Fondos Mutuos o Fondos de Inversión Privados que correspondan a utilidades o cantidades afectas a los Impuestos Global

Complementario o Adicional, debidamente actualizados.

Columna “Exentos de Global Complementario”: Indicar el monto de los beneficios distribuidos por las Sociedades Administradoras de Fondos

de Inversión, Fondos Mutuos o Fondos de Inversión Privados que correspondan a utilidades o cantidades exentas de los Impuestos Global

Complementario o Adicional, debidamente actualizados.

Columna “No Constitutivos de Renta”: Indicar el monto de los beneficios distribuidos por las Sociedades Administradoras de Fondos de Inversión,

Fondos Mutuos o Fondos de Inversión Privados que correspondan a rentas o ingresos no constitutivos de renta, debidamente actualizados.

También se deberán declarar en esta columna los repartos efectuados por el fondo a sus partícipes o aportantes, de ingresos no constitutivos

de renta provenientes del mayor valor obtenido conforme a las normas establecidas en los números 1 y 3 del ART. PRIMERO TRANSITORIO,

de la Ley N° 20.190, de 2007.

Columna “Incremento por Impuesto de Primera Categoría”: Se debe registrar el monto del incremento por Impuesto de Primera Categoría que

disponen los incisos finales de los Artículos 54 N° 1 y 62 de la Ley de la Renta, equivalente como norma general al crédito por Impuesto de

Primera Categoría.

Subsección B2: Columna “Créditos Para G. Complementario o Adicional”: Columna “Impuesto Primera Categoría ($)”:

Afectos a G. Complementario o Adicional

Columna “Crédito 1° Cat. con derecho a devolución por rentas afectas”: Se debe registrar el monto del crédito por Impuesto de Primera Categoría

con derecho a devolución, que corresponda a las rentas afectas informadas, que procede rebajarse de los Impuestos Global Complementario o

Adicional, conforme a lo establecido en los Artículos 56 N° 3 y 63 de la Ley de la Renta, en concordancia con lo señalado en el Artículo 32 de la

Ley N° 18.815 de 1989 y en el Artículo 17 del Decreto Ley N° 1.328 de 1976.

Columna “Crédito 1° Cat. sin derecho a devolución por rentas afectas”: Se debe registrar el monto del crédito por Impuesto de Primera

Categoría que corresponda a las rentas afectas informadas, que procede imputarse contra los Impuestos Global Complementario o

Adicional, pero que no dan derecho a devolución, conforme a lo establecido en los Artículos 41 A letra D N°7, 56 N° 3 y 63 de la Ley de

la Renta, en concordancia con lo señalado en el Artículo 32 de la Ley N° 18.815, de 1989 y en el Artículo 17 del Decreto Ley N° 1.328,

de 1976.

Exentos de Global Complementario

Columna “Crédito 1° Cat. con derecho a devolución por rentas exentas”: Se debe registrar el monto del crédito por Impuesto de Primera

Categoría con derecho a devolución, que corresponda a las rentas exentas de Impuesto Global Complementario informadas, que procede

rebajarse de dicho tributo, conforme a lo establecido en el Artículo 56 N° 3 de la Ley de la Renta, en concordancia con lo señalado en el Artículo

32 de la Ley N° 18.815 de 1989 y en el Artículo 17 del Decreto Ley N° 1.328 de 1976.

Columna “Crédito 1° Cat. sin derecho a devolución por rentas exentas”: Se debe registrar el monto del crédito por Impuesto de Primera

Categoría que corresponda a las rentas exentas de Impuesto Global Complementario informadas, que procede imputarse contra dicho

tributo, pero que no dan derecho a devolución, conforme a lo establecido en los Artículos 41 A letra D N°7, 56 N° 3 y 63 de la Ley de la

Renta, en concordancia con lo señalado en el Artículo 32 de la Ley N° 18.815, de 1989 y en el Artículo 17 del Decreto Ley N° 1.328, de

1976.

Columna “Crédito por Impuestos Externos”: Debe registrar el monto de crédito al que tiene derecho a rebajar por concepto de impuestos pagados

en el exterior.

Columna “Impuesto Tasa Adicional del Ex-Artículo 21° de la L.I.R. ($)”: Registrar el monto del crédito por Impuesto Tasa Adicional del Ex-Artículo

21° que procede rebajarse de los Impuestos Global Complementario o Adicional, conforme a lo establecido por el Artículo 3° transitorio de la

Ley N° 18.775/89, en concordancia con lo señalado en el Artículo 32 de la Ley N° 18.815 de 1989 y en el Artículo 17 del Decreto Ley N° 1.328

de 1976.

Columna “Diferencia entre Valor de cuotas a la fecha de Liquidación, Disminución de Capital o Cesión de Cuotas V/S Valor de Cuotas a la fecha

de Adquisición (actualizado)”: Este campo se deberá llenar sólo cuando el tipo de operación corresponda a 2 (Liquidación de fondo de inversión

público o fondo de inversión privado), 3 (Disminución de capital de fondo de inversión público o fondo de inversión privado) o 4 (Cesión o

enajenación de cuotas de fondo de inversión público o fondo de inversión privado).

• Tratándose de Tipo de Operación 2 ó 3, deberá registrar el valor que resulte de restar al valor nominal obtenido por el partícipe en la liquidación

o disminución de capital del fondo de inversión, según lo declarado en la columna “Valor Nominal Inversión a la fecha de liquidación o disminución

de capital del fondo”, el valor de adquisición de las cuotas reajustado de acuerdo con el porcentaje de variación experimentada por el Índice de

Precios al Consumidor en el periodo comprendido entre el último día del mes anterior al del aporte y el último día del mes anterior al de liquidación

o disminución de capital del fondo.

• Tratándose de Tipo de Operación 4, deberá registrar el valor que resulte de restar al valor nominal de las cuotas cedidas o enajenadas a la fecha

de cesión o enajenación, según lo declarado en la columna “Valor nominal cuotas cedidas o enajenadas”, el valor de adquisición de las cuotas

reajustado de acuerdo con el porcentaje de variación experimentada por el Índice de Precios al Consumidor en el periodo comprendido entre el

último día del mes anterior al del aporte y el último día del mes anterior al de la cesión o enajenación de las cuotas del fondo.

Columna “Monto Inversión en Cuotas de Fondos de Inversión Ley N° 18.815 (Sin Considerar a los Fondos de Inversión Privados a que se Refiere

el Título VII de la misma Ley), Adquiridas Antes del 04.06.93 (Ex-Art. 32, Ley N° 18.815)”: Indicar el monto de las cuotas de Fondos de Inversión

de la Ley N° 18.815, adquiridas antes del 04.06.1993 y existentes al 30 de abril, según lo establecido en el Ex-Artículo 32 de la Ley N° 18.815.

Columna “Número de Certificado”: Deberá registrarse el número o folio del Certificado emitido al partícipe o aportante, en el cual les informen

el monto de los beneficios repartidos durante el período del año comercial correspondiente y los respectivos créditos a que dan derecho

dichas rentas que se indica de conformidad a lo dispuesto en la Resol. Ex. N° 6.174, publicada en el D.O. del 16.12.97 y sus modificaciones

posteriores.

5. CUADRO RESUMEN FINAL DE LA DECLARACIÓN

Se deben anotar los totales que resulten de sumar los valores registrados en las columnas correspondientes. El recuadro “Total de Casos

Informados” corresponde al número total de los casos que se está informando a través de la primera columna de esta Declaración Jurada, los

que deben numerarse correlativamente.

6.

El retardo u omisión de esta Declaración Jurada, se sancionará de acuerdo con lo prescrito en el N° 1 del Artículo 97 del Código Tributario.

5.11. Declaración Jurada N° 1818

Declaración Jurada Anual Sobre Cesión o Enajenación de Cuotas, Liquidación o Disminución de Capital de Fondos, y Reparto de

Beneficios, efectuadas por Cuenta de Terceros en Fondos de Inversión Nacionales de la Ley N° 18.815/89, y en Fondos Mutuos según

el artículo 17 del D.L. N°1.328/76, No acogidos a los artículos 42 bis y 57 bis de la Ley de Impuesto a la Renta

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1818

IMPORTANTE: : Con motivo de la entrada en vigencia de la Ley que regula la administración de fondos de terceros y carteras

individuales, contenida en el artículo primero de la Ley N° 20.712, de 2014, a contar del 01.05.2014 se derogan la Ley N° 18.815 y el

Decreto Ley N° 1.328, de 1976, disposiciones en virtud de las cuales se solicita la información contenida en la presente declaración

jurada, por lo que, para el año tributario 2015, esta declaración debe ser completada sólo con los antecedentes generados y operaciones

correspondientes al período comprendido entre el 01.01.2014 y el 30.04.2014, ambas fechas inclusive.

La presente Declaración Jurada deberá ser presentada por los Bancos, Corredores de Bolsa y, en general, todas aquellas Instituciones

Intermediarias que hayan efectuado inversiones por cuenta de terceros en:

Fondos de Inversión Públicos de la Ley N° 18.815;

Fondos Mutuos del D.L. N° 1.328 de 1976 que hayan establecido en sus reglamentos internos que se podrán efectuar repartos de beneficios

a sus partícipes a prorrata de su participación en el fondo o de la serie respectiva; y

Fondos de Inversión Privados del Título VII de la Ley N° 18.815.

Las Instituciones Intermediarias que hayan efectuado inversiones por cuenta de terceros en Fondos de Inversión de la Ley N° 18.815 ya

sea públicos o privados (letras a) y c) anteriores), deberán identificar a los terceros por cuenta de quienes se realizaron las operaciones,

informando:

Beneficios (dividendos) pagados por el fondo de inversión respectivo.

Liquidaciones de cuotas.

Disminuciones de capital.

Los datos de los aportantes que se mantengan vigentes, al 30 de abril del ejercicio respectivo, en cada uno de los fondos, aun cuando dichos

fondos no hayan repartido beneficios a sus partícipes.

Las Instituciones Intermediarias que hayan efectuado inversiones por cuenta de terceros en Fondos mutuos, deberán identificar a los terceros por

cuenta de quienes se realizaron las operaciones, informando los beneficios (dividendos) pagados por el fondo de inversión respectivo.

Cabe indicar que la información de las Columnas “Tipo de Fondo”; “Rut Fondo de Inversión”; las Columnas de la Subsección B1; la Columna

“Incremento por Impuesto Primera Categoría”; las Columnas de la Subsección B2; y la Columna “Monto Inversión en cuotas de Fondos de

Inversión Nacional Ley N° 18.815, adquiridas antes del 04.06.93 (Ex Art. 32 Ley 18.815); que se proporciona a través de la presente Declaración

Jurada debe determinarse o corresponder a la información recibida por las Instituciones Intermediarias a través del Certificado Modelo N° 11

emitido por las respectivas Sociedades Administradoras.

Se debe identificar el “Tipo de Declaración” (Original o Rectificatoria), marcando la opción correspondiente.